新能源车动力电池将在23-24年迎来第一波退役

韭亿小目标

一路向北的小韭菜

2022-12-05 21:59:09

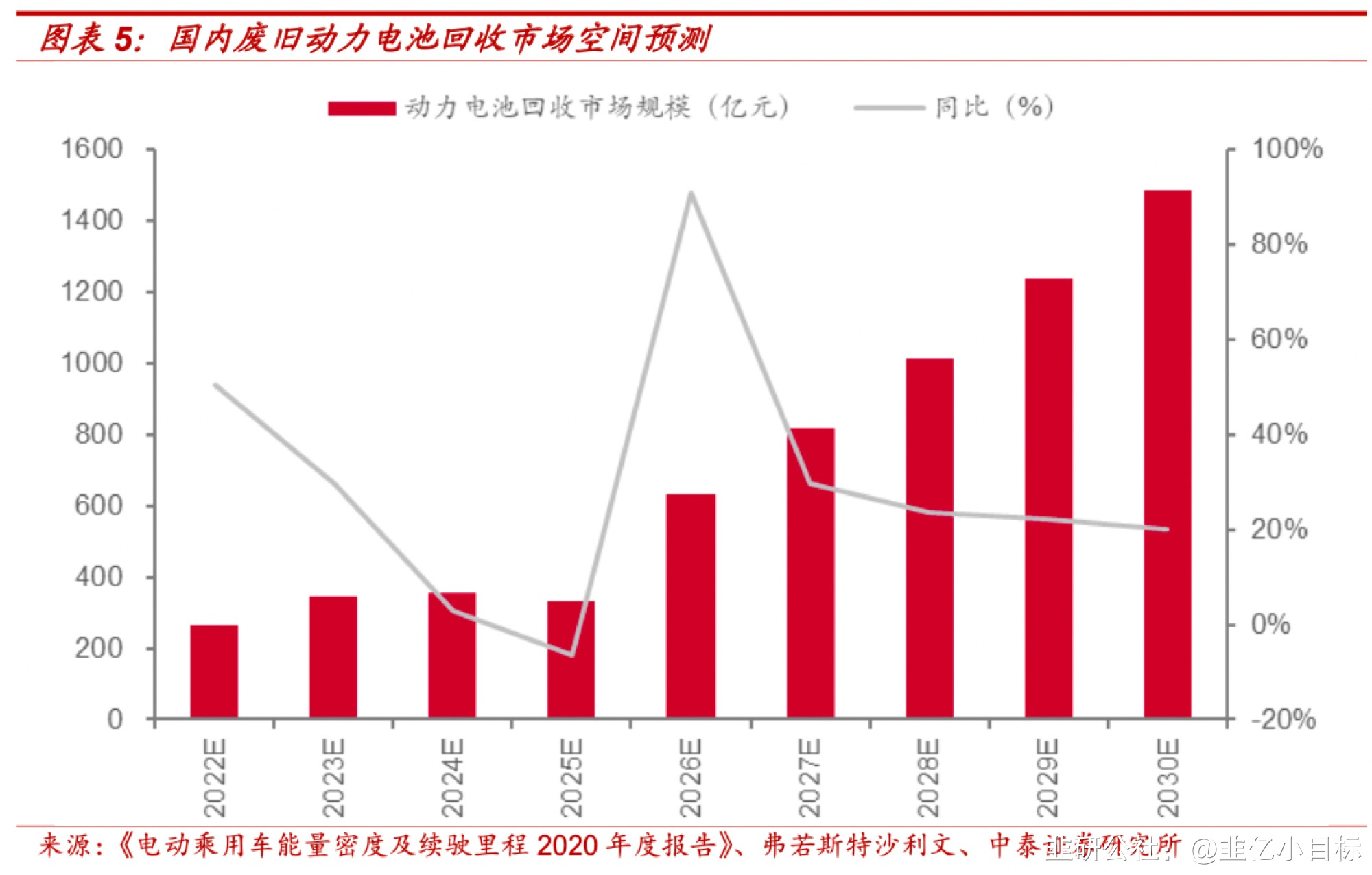

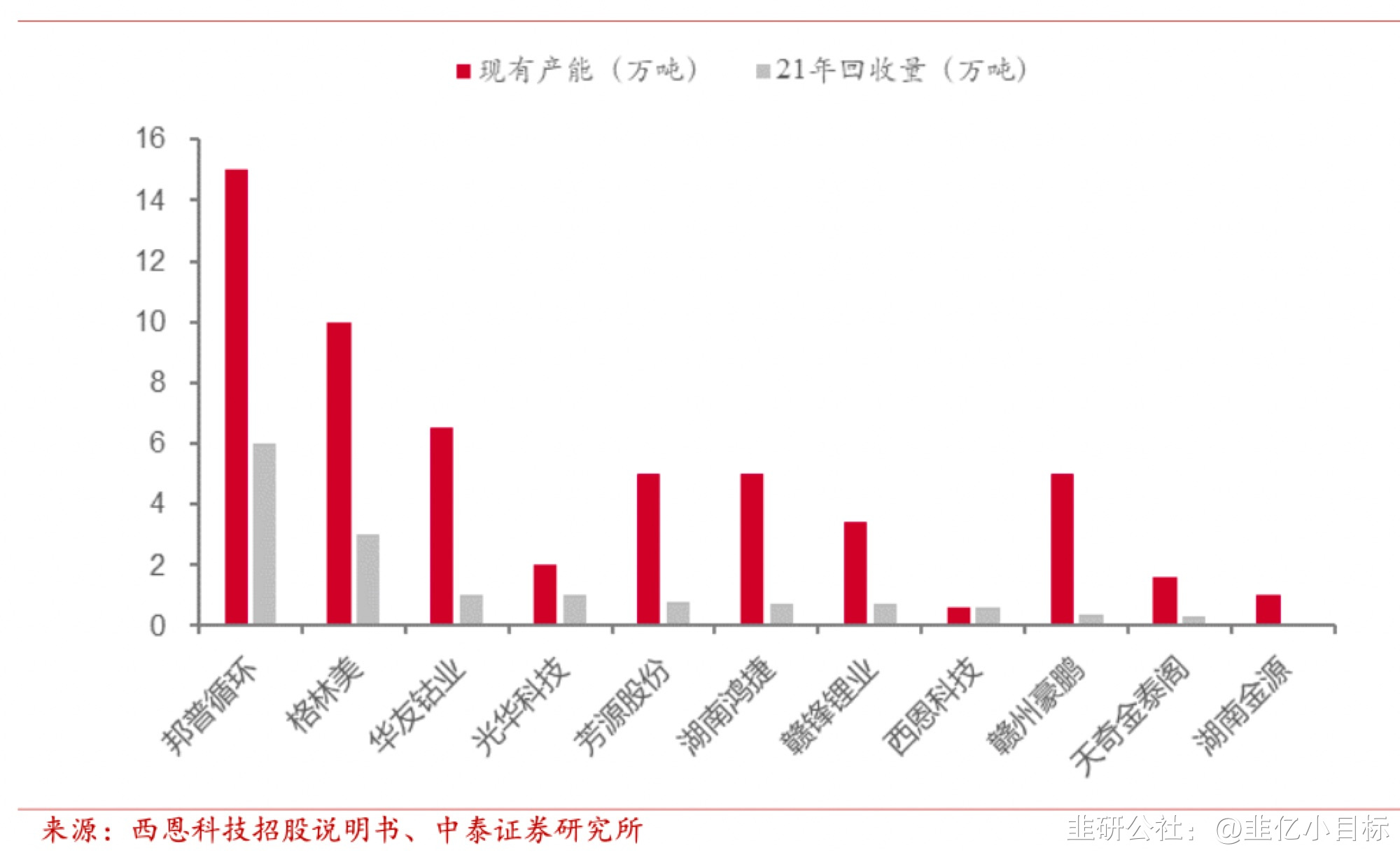

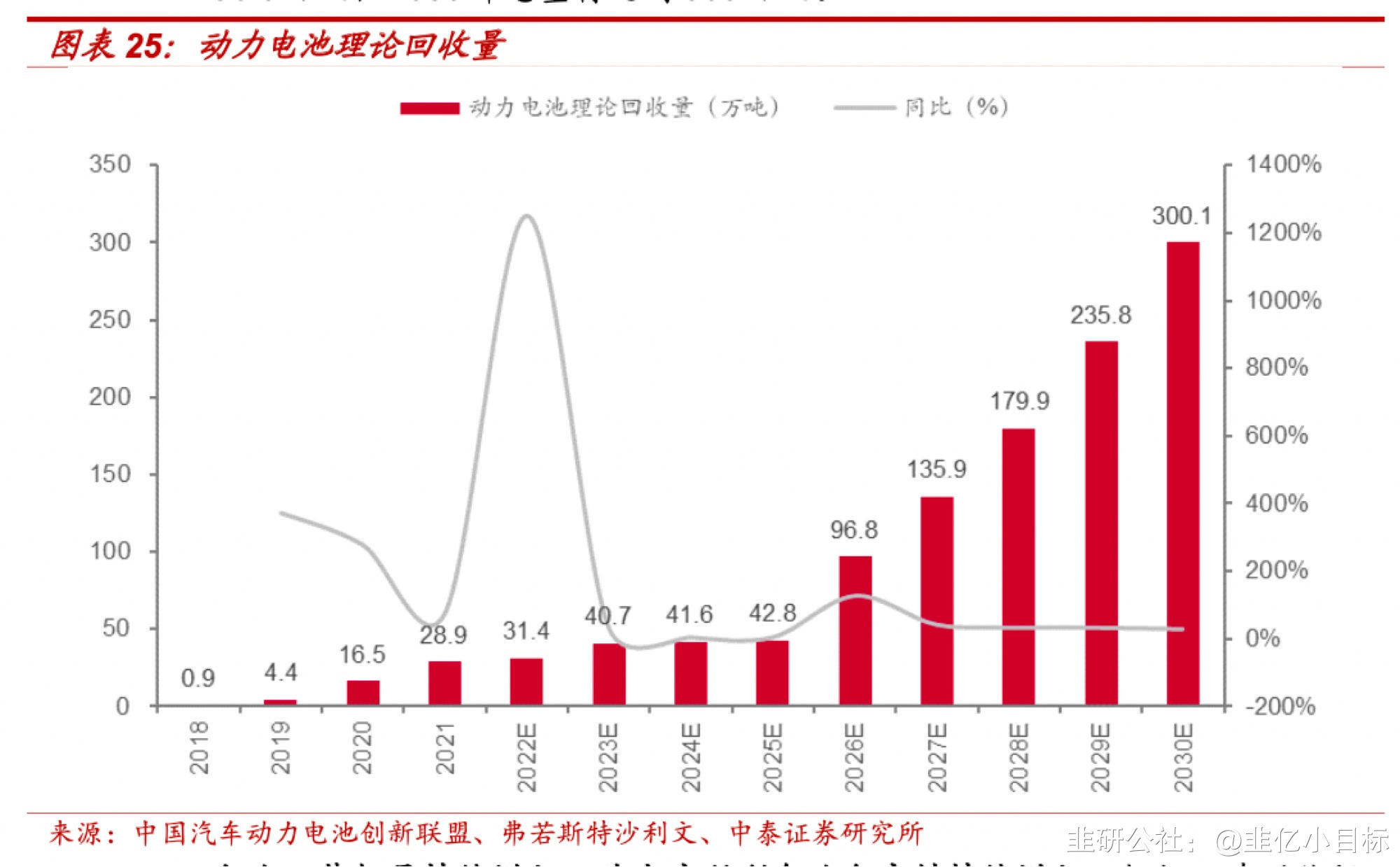

中泰证券:新能源车动力电池将在23-24年迎来第一波退役,动力电池回收行业进入高增期 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 中泰证券认为,动力电池回收是大势所趋,相关政策出台力度势必加大。未来具备规模优势的正规电池回收企业有望与车厂、电池厂形成合作闭环,获得原材料保供,实现稳定收益;而在产业早期,设备供应商率先受益。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】中泰证券认为,动力电池回收是大势所趋,相关政策出台力度势必加大。未来具备规模优势的正规电池回收企业有望与车厂、电池厂形成合作闭环,获得原材料保供,实现稳定收益;而在产业早期,设备供应商率先受益。1)动力电池回收千亿柿场空间逐渐打开近年国内新能源汽车销量高速增长,动力电池装机量也随之迅速攀升,从 2016 年的 28.2GWh 增长至 2021 年的 154.5GWh , 5 年 CAGR 为 41% 。根据动力电池平均寿命 5-6 年测算, 判断在2017年前后国内首批大规模应用的新能源车动力电池将在23-24年迎来第一波退役潮,再次提升柿场锂电回收产业的关注度。 预计 25年理论退役动力电池约为42.8万吨,30年将达到300.1万吨,按各类型电池单吨回收收入测算,对应柿场空间1485.33 亿元。width="574" height="366" />国内目前采用梯次利用和拆解回收并行的方式进行退役动力电池的回收利用, 中泰证券认为拆解回收可提升空间较大,未来或成为主要回收方式。2)动力电池回收现状:规范度低、来料不足、经济性弱动力电池回收行业仍处于早期阶段,近年行业新入局者如云,按回收主体不同主要为汽车制造商、电池厂、回收企业三类。行业早期存在以下问题,限制行业发展:①行业早期规范度较低,国内回收主体责任不明确。 由于拆解回收利润较高,吸引大 量回收企业进入。行业早期存在中小产能偏多,回收渠道不健全等问题。同时早期国家对回收行业政策多以鼓励、建议为主,并未出台明确法律法规等强制要求,执行力度偏弱。②动力电池退役量暂时不足。 2021 年动力电池理论退役量大约为 28.9 万吨,加之多薮电池无法经过正规渠道回收,实际能从正规渠道回收的废料较少,目前多薮电池回收产能处于不饱和运行状态。width="619" height="378" />③行业缺乏专用前道设备,锂回收率偏低。 锂回收率偏低,行业内锂回收率从黑粉端计算仅为 85% 左右。行业早期对锂回收缺乏重视,拆解破碎环节粗糙。拆解环节多为人工和机械辅助拆解,拆解精细度和效率偏低;破碎机多为矿石对辊破碎机改造,破碎精度较低导致破碎粉末粒径方差大,影响fen选效率。3) 变局开启,动力电池回收行业进入高增期未来几年将是行业fen水岭,动力电池回收行业格局处于持续优化状态,行业从幼稚期进入成长期。①政策催化行业规范度提升,形成“车厂-电池厂-回收企业”闭环。随退役 潮将近,规范动力电池回收迫在眉睫。近年国家相关政策将持续规范行业标准,严格落实管理,利好头部规范化的电池回收企业。我们认为在推行生产者延伸责任制的行业背景下,合作形成“车企 - 电池厂 - 回收企业”的回收产业闭环将成为行业趋势,回收能力不达标的中小企业加速出清。②动力电池来料问题持续优化。来料增量来自三部fen,一是退役动力电池,退役动力电池理论回收量有望从 2021 年约 28.9 万吨到 2026 年高增至 96.7 万吨,五年 CAGR=27% ;二是电池厂受益新能源车装机高增,生产废料持续获得增量;三是法规趋严后,正规渠道可回收电池增量有望得到提升。width="617" height="382" />③前道设备破局提升锂回收率。提高锂回收率的核心在于设计专用前道设备,精细化拆解线可将电芯中正极、负极、隔膜fen别拆除,避免破碎环节杂质过多;高精度破碎可使黑粉粒径均一化,提升后道fen选效率。固化电解液和气浮法fen选可进一步提升锂回收率。对标动力电池回收设备头部企业浙矿古份、 天奇古份、光华科技、格林美等已具备动力电池回收布局的企业。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

浙矿股份

工分

4.03

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1