钼精矿价格续创十多年新高,持续上涨可期(附股)

House

超短追板的游资

2022-12-11 21:25:24

一、事件刺激:富宝资讯数据显示,近期国内钼原料市场货源紧缺,加上国际钼价持续拉涨,钼市场看涨预期强烈。12月7日湖南某矿山30吨钼精矿招标成交价为3455元/吨度,续创十多年新高;进口高品位钼精矿成交价涨至3550元/吨度,高于国内市场。

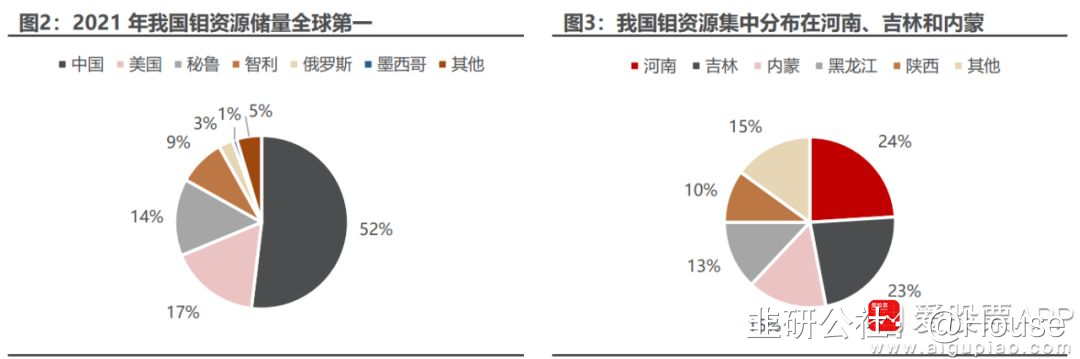

2)近年来全球及国内钼供需格局偏紧,2021 年国内供需缺口为 0.9 万金属吨。展望未来,在供应端保持稳定,而需求量持续提升背景下,紧平衡格局有望延续。截至 10 月 21 日,钼精矿和钼铁价格分别达3330元/吨度和22.1万元/吨,相比年初分别提高44.2%和42.6%,钼资源供需矛盾有望支撑钼价持续上行。

四、相关个股:

金钼股份601958:全球前五大钼生产商,2021 年各类钼产品销售量合计达 3.3 万吨钼,市占率全球第二,拥有钼矿石资源量9.58亿吨。

洛阳钼业603993:全球前五大钼生产商,坐拥三座优质钼矿,拥有钼矿石资源量8.92亿吨。

紫金矿业601899:公司矿产品种多元,布局收购亚洲最大钼矿,投产后钼精矿年产量 2.72 万吨。

吉翔股份603399:国内大型钼业企业,位居国内第一方阵。

西部矿业601168:公司主营包括钒、钼、董金等稀贵金属和硫精矿等产品的生产及销售。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

金钼股份

S

洛阳钼业

S

紫金矿业

S

铜陵有色

S

西部矿业

工分

6.74

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据