●迪瑞医疗(300396):优质医疗器械企业,行业潜力大,公司挑战与机遇并存

摘要:

迪瑞医疗成立于 1992 年,于 2014 年上市,是国内领先的医疗检验仪器及 配套试纸试剂制造商,公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售。产品涵盖尿液分析、生化分析、血细胞分析、 化学发光免疫分析、妇科分泌物分析、凝血分析、标准化实验室七大系列。

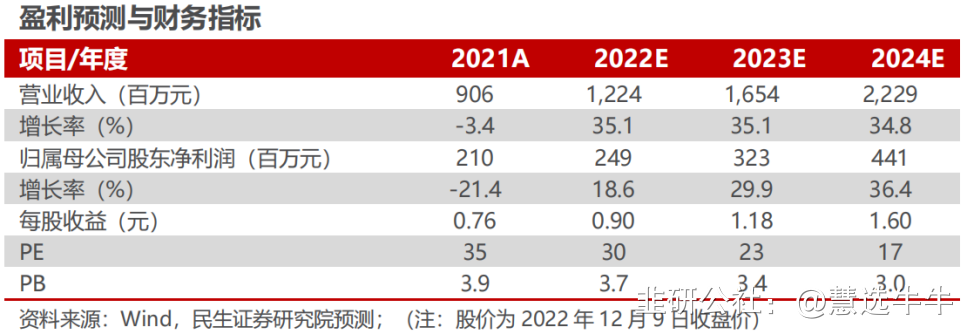

公司作为国内医疗器械企业,对产业上下游议价能力较强,产品结构进一步调整,预期销售费用率缓慢降低,管理费用率和研发费用率保持平稳,预计2022-2024年EPS分别为0.90/1.18/1.60元/股,给予“推荐”评级。

正文:

公司简介

历经三十年,发展成为优质医疗器械企业。迪瑞医疗的前身是长春市迪瑞检验制品有限公司,成立于1992年,公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售。2014年,迪瑞医疗在深圳证券交易所创业板成功上市,2020年,公司推出全自动血细胞分析流水线和全自动凝血分析流水线,推进了高端医疗设备国产化步伐,目前迪瑞医疗已经发展成为国内知名的医疗检验仪器及配套试纸试剂制造商。

华润入主优化团队,股权激励初显成效

历经三十年,迪瑞医疗发展成为国内优质的医疗检验仪器及配套试纸试剂制造商。华润集团控股的深圳市华德欣润股权投资企业(有限合伙)在2020年11月成为迪瑞医疗的第一大股东;2020年12月末完成董事会的换届选举,2021年初完成新一届经营层的选聘,华润入主优化了公司股权结构以及高级管理团队,使公司迈向了新的发展轨道。2021、2022年公司接连启动股票激励计划,有效调动了员工积极性。公司在2022Q1-Q3实现营业收入8.02亿元,同比增长26.70%;实现归母净利润1.95亿元,同比增长24.64%,公司盈利能力逐渐彰显。

覆盖七大细分领域,兼具研管销核心竞争力

2022上半年,公司以尿液分析、生化分析产品为基础,重点提升了化学发光免疫、妇科分析、标准化实验室等自动化、智能化产品的市场份额,目前产品体系正在逐步向智能化、集约化转变。1)尿液分析在行业扩容与政策红利加成下,赢得国产替代先机;2)生化诊断是我国IVD发展最为成熟细分领域之一,公司该业务以优质技术实力保持稳定增长;3)化学发光免疫分析市场正迎来快速增长期,化学发光也是公司目前转型的重点产品线;4)公司还率先研制出具备自主知识产权的集约化实验室,先行布局以助力院内检验精益管理。公司重视产品研发,多个研发成功陆续兑现。同时,公司重视销售体系的完善,强化国内外直销队伍及售服体系建设,坚持海外市场的售服团队本地化,优势逐步凸显。

体外诊断行业潜力大,公司挑战与机遇并存

随着《健康中国2030》、“十四五”规划《纲要》的颁布,各地区政府带量采购、进口产品管理、分级诊疗、三胎政策等相关政策落地,体外诊断行业面临新的发展机遇和挑战。公司按照行业发展趋势以及结合自身实际,于2021年进行组织体系优化。2022年将持续优化产品组合、产品支撑体系以及组织保障体系,切实推进由研发导向向销售导向转型,通过股权激励以及组织绩效考核体系的优化等具体举措推动公司实现外延式发展,积极做大公司规模。

政策长期向好加速国产替代,海外业务贡献新增量

医疗器械行业是国民经济发展的基础性行业,掌握行业自主性是国家医疗新基建的重要之题,作为医疗器械行业中的重要组成部分,我国IVD行业正处于快速成长期,医疗新基建、医疗设备贴息贷款政策的落地,都将促进各级医疗机构设备采购需求提升,公司作为IVD行业龙头企业,有望受益于医疗设备的国产替代趋势。同时公司持续加快海外业务布局,高通量的封闭式设备增速较快,借助优势产线加快对发光、凝血、妇科等新产品市场导入,进一步提升试剂销售占比,提高国际市场利润贡献水平。截止2022年6月底,公司国际收入同比增长25.04%,其中自产产品增速同比增长超40%。

巩固自主研发优势,产品管线持续获添新动力

公司以尿液分析和生化分析为基石,持续巩固自主研发,重点布局化学发光免疫分析产品,完成了化学发光免疫分析仪CM-640及CM-640i注册工作,完善及增加了公司化学发光免疫分析仪器的种类;受益于化学发光行业国产替代加速,公司有望把握趋势,实现产品结构转型升级。同时公司的集约化实验室稳步推进,该实验室搭建了先进的整体化智能信息平台,涵盖标本追踪管理、可视化监控等功能,实现标本路径的智能规划,可智能分配标本至待机或标本较少的仪器进行检测,有效提高诊断准确率,降低错误率,改善TAT时间,有望在智能化实验室领域与国际巨头同台竞技,为长期业绩贡献新增量。

盈利预测及投资建议

公司产品线丰富,覆盖IVD七大细分领域,销量稳步增长,预计2022-2024年公司业务营业收入达到12.24/16.54/22.29亿元。我们选取迈瑞医疗、安图生物、新产业3家公司作为可比公司,可比公司2022/2023/2024年PE均值为32/26/21倍。

公司作为国内医疗器械企业,对产业上下游议价能力较强,产品结构进一步调整,预期销售费用率缓慢降低,管理费用率和研发费用率保持平稳,预计2022-2024年EPS分别为0.90/1.18/1.60元/股,对应当前PE分别为30/23/17倍,当前估值水平略低于可比公司估值均值,考虑到公司具有平台优势和品牌价值,未来业绩具有成长性,首次覆盖,给予“推荐”评级。

最新盈利预测明细如下

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;目标价位为35.56;

来源:

民生证券-迪瑞医疗(300396)-《深度报告:深耕IVD三十年,华润体系赋能快速成长》。2022-12-12;

天风证券-迪瑞医疗(300396)-《体外诊断多业务持续突破,市场前景广阔》。2022-10-24;