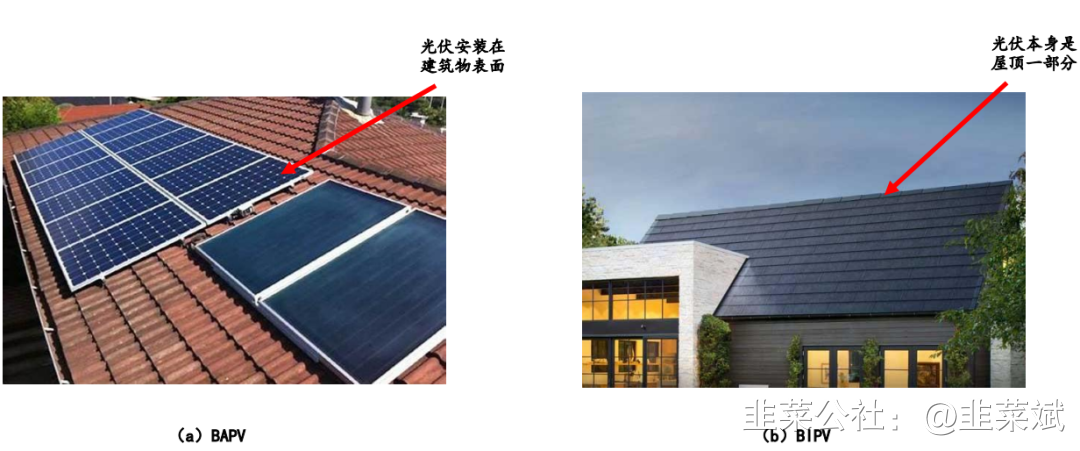

BIPV

BIPV(Building Integrated PV,PV即Photovoltaic),又叫做光伏建筑一体化。不同于BAPV(后置式光伏发电系统)技术在房子建好后加装光伏,BIPV是直接把光伏电池嵌入钢化玻璃中,成为建材的一部分,包括光电瓦屋顶、光电幕墙和光电采光顶等。

相较BAPV,BIPV在经济性、防水可靠性等方面均有明显优势。

上次这一概念搅动风云还是20年5月末特斯拉(上海)有限公司工商变更,经营范围新增发电、输电、供电业务(核电站建设经营除外)。这意味着特斯拉将在中国推进光伏屋顶业务,成为其继北美后第二大市场。

当市场淡忘了这一主题后,全球光伏组件龙头隆基突然出手。

21年3月4日盘后,隆基发布公告称以12.5元每股的价格(溢价31%)收购森特股份27.25%的股权。交易完成后公司成为森特股份第二大股东,森特股份控股股东和实际控制人无变化。

森特是做什么的?

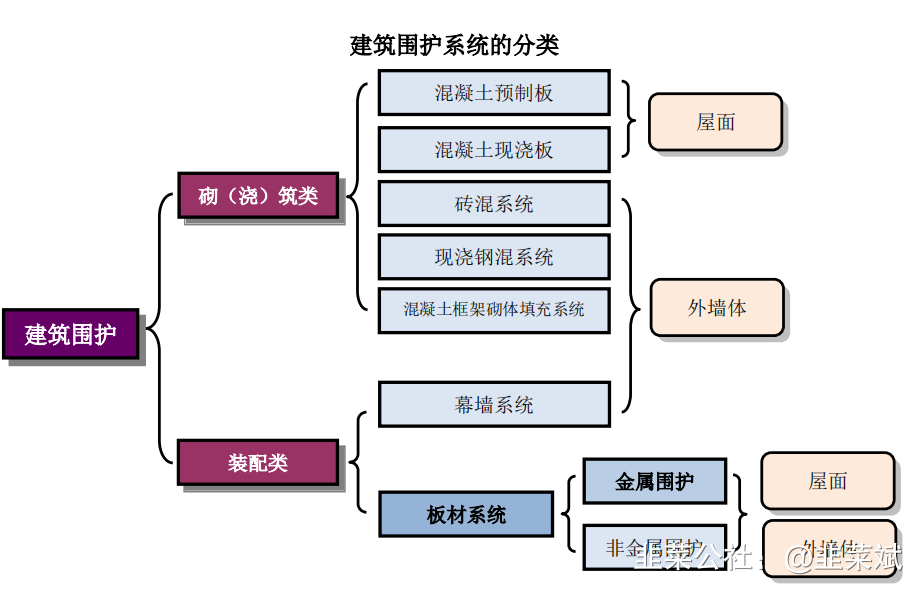

森特股份是国内金属建筑围护行业领军企业,专注于“高端金属建筑围护系统+环保”两大领域,产品应用于工业、公共建筑屋(墙)面系统。

金属围护的诞生离不开钢结构建筑的普及。钢框架建筑的荷载由梁柱传递,墙体不起承重作用,这也是钢结构建筑围护与传统的砖混或内浇外砌剪力墙住宅的根本区别。

阿策认为,隆基这一动作意味着,在光伏进入平价上网的转折点时,产业的竞争维度可能正在从单纯的成本、技术扩展到应用场景。

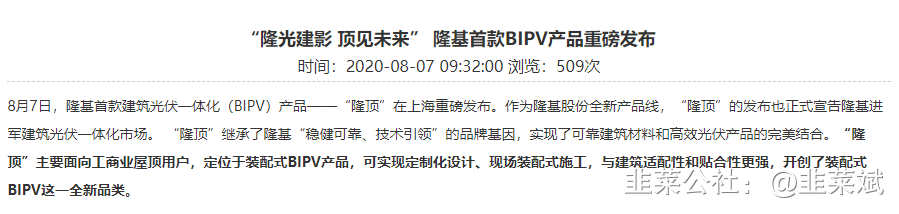

2020年7月“隆顶”下线,面向工业园、物流等客户,由于在使用寿命、抗风、防水等方面相比彩钢瓦屋顶更加优秀,建材属性优势凸显,也正是因为优秀的机械性能,“隆顶”可以对屋顶实现满铺,增大了15%以上的安装面积。

根据隆基新能源,目前我国每年约40亿平米的建筑竣工面积,其中5%使用BIPV产品即可达到近20GW的装机容量,市场空间广阔。

此次股权合作,隆基将借助森特股份在建筑屋顶设计、安装上的经验以及全国性销售渠道,结合隆基本身BIPV制造上的优势,开拓大型公共建筑市场的业务发展。

据某调研纪要,按隆基规划,2024年该方向营收目标100亿元。

据北极星太阳能光伏网,目前全球BIPV年新增装机规模约1GW,中国约占七成。

两相对比,仅隆基一家对市场爆发性的预期可见一斑。

光伏屋顶商业模式与传统分布式光伏基本类似,最主要的形式是建筑业主拥有BIPV,通过发电上网或者自用赚取电费收入。

相比传统光伏,BIPV对应组件、玻璃、逆变器价值量分别提升676.5%、721.7%、60.4%%。但可节省屋顶建设成本,券商测算系统IRR可达12.9%。具备大规模商用潜力。

而BIPV与钢结构装配式建筑的内在契合,决定钢结构产业也是重要受益方向。

部分相关标的:

光伏

隆基股份:推出的“隆顶”,是国内BIPV代表性产品,目标BIPV收入体量2024年做到100亿;

拓日新能:公司的BIPV光伏建筑一体化项目多次入选住建部示范项目;

深赛格:制造的碲化镉薄膜电池为BIPV组件;

康跃科技:全资子公司开发BIPV双玻组件专用层压机、双层式流水线对接层压机等产品;

东方日升:公司BIPV屋顶光伏瓦已小批量试销美国客户;

秀强股份:公司的BIPV多彩多功能产品方案在新能源光伏展会上夺得展品金奖;

装配式建筑

森特股份:隆基入股,国内金属围护行业领军企业,高端金属围护系统一体化服务商;

宝钢股份:集团钢结构钢公司在做BIPV;

江河集团:公司是全球高端幕墙第一品牌,装饰主业实力雄厚;

方大集团:深圳方大科技大厦--国内第一个BIPV建筑工程;

瑞和股份:建筑装饰和幕墙施工一级、设计甲级单位;

嘉寓股份:主要生产幕墙产品以及太阳能光热门窗一体化、光伏幕墙一体化的产品;

精工钢构:钢结构系统服务商;

鸿路钢构:钢结构制造的龙头企业。

磷肥

磷肥价格大幅上行。

据wind数据,国际方面:磷酸一铵、磷酸二铵FOB价格在2020年下半年企稳回升,目前磷酸一铵相比去年最低点上涨102.32%,磷酸二铵相比去年最低点上涨110%-120%,价格大幅反弹。

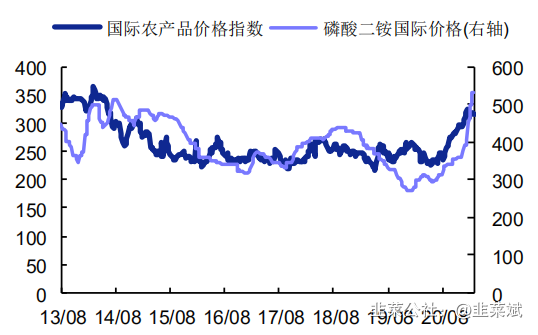

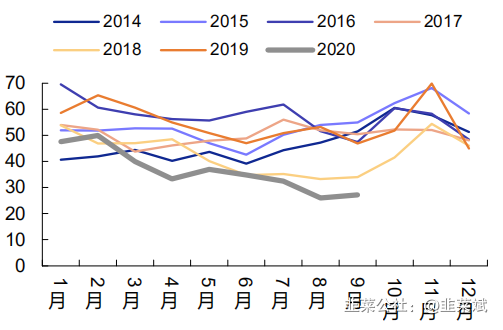

图:国际二铵价格走势(FOB,美元/吨)

国内方面:截止2021年3月3日,磷酸一铵价格上涨至2540元/吨,较年初上涨18.69%,价差修复至718元/吨;磷酸二铵价格上涨至3000元/吨,较年初上涨26.05%,价差修复至2400元/吨。

粮价上涨提振需求+库存低位+近2年新增产能,看多磷肥涨价周期。

图:磷酸二铵与国际口粮价格走势(美元/吨)

数据来源:百川资讯,安信证券

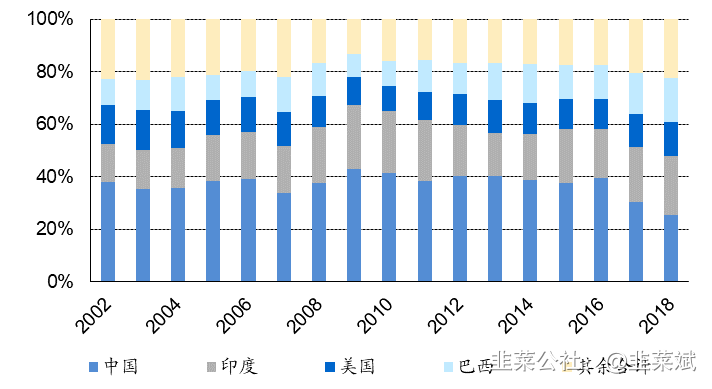

需求端,全球磷肥需求集中在美国、印度、巴西、中国四国,施用量全球占比分别为13.2%、22.5%、16.5%和25.4%。

图:全球主要国家磷肥施用量占比

数据来源:FAO,广发证券

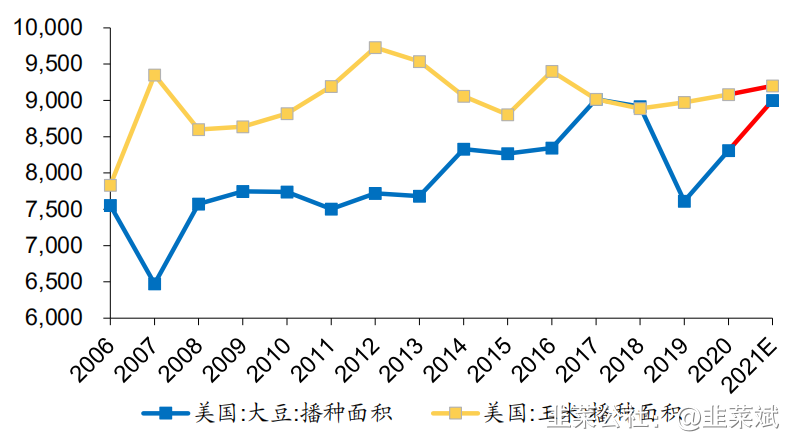

受粮食价格上行驱动,美国等国家种植面积大幅提升,尤其是磷肥施用量较大的大豆种植面积大幅增长,预计将持续拉动磷肥需求上行。

图:美国大豆与玉米种植面积预期(万英亩)

数据来源:USDA,广发证券

在粮食涨价和原油涨价的大周期共振中,农化的涨价趋势值得关注。

库存端,主要使用国美国、印度、中国等,磷肥与磷复肥库存处于低位水平。

据最新数据,国内29万吨(百川资讯)、印度75万吨(印度化肥部)、北美27万吨(Bloomberg),都已降至历史最低点附近。据Argus Media 3月10日报道,中美洲化肥贸易商Incofe的8000吨磷酸二铵采购招标无人接单,磷酸二铵短期全球供应紧张局面不改。

后续随着农忙季节到来,存在较强的补库存需求。

图:中国磷酸二铵库存处于历史低位(万吨)

数据来源:百川资讯,安信证券

图:北美磷铵库存已将至最低水平(万吨)

数据来源:Bloomberg,安信证券

图:印度磷酸二铵库存已降至最低水平(万吨)

数据来源:印度化肥部,安信证券

供给端,未来2年基本无新增产能,供应可能长期偏紧。

近年来全球主要磷肥供应商OCP、Mosaic等公司多次施行减产计划或关停老产能,并且疫情影响下,新产能的投放持续低预期。

据IHS统计,近两年磷酸二铵新增产能规划仅OCP的100万吨项目(DAP+MAP,折P2O5为33万吨,产能增量/全球≈1%),且投产进度有可能低预期。此外全球的磷矿石资源整合加剧,顶级生产厂家话语权更强,未来磷肥供应端有可能长期维持偏紧状态。

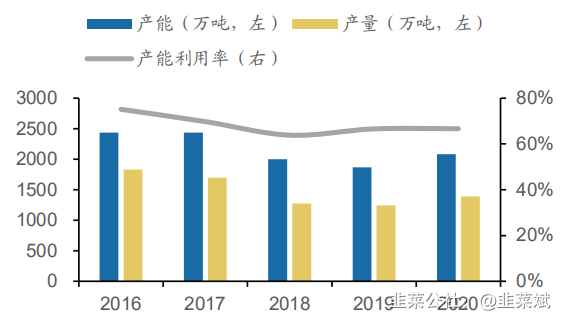

而国内经过多年供给侧改革及近几年安全环保督查趋严,部分磷肥落后产能被清理,行业开工率提升。磷酸一铵开工率为48.3%,相比2019-2020年水平明显改善;磷酸二铵开工率为63%,处于2016年以来高点。

图:国内磷酸二铵产能、产量及产能利用率

数据来源:卓创资讯,广发证券

综上,需求强+库存低+产能增量几无的格局下,磷肥涨价有可能超出市场预期。而关键的催化因素应是即将到来的海外补库存周期。

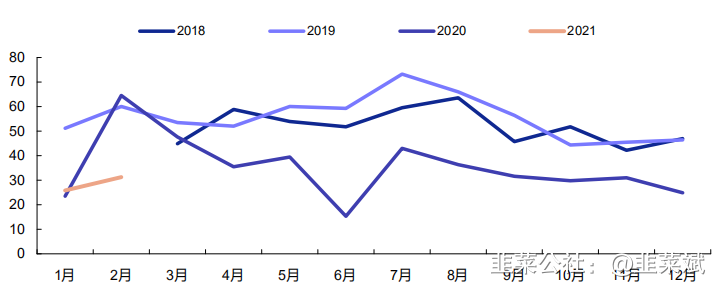

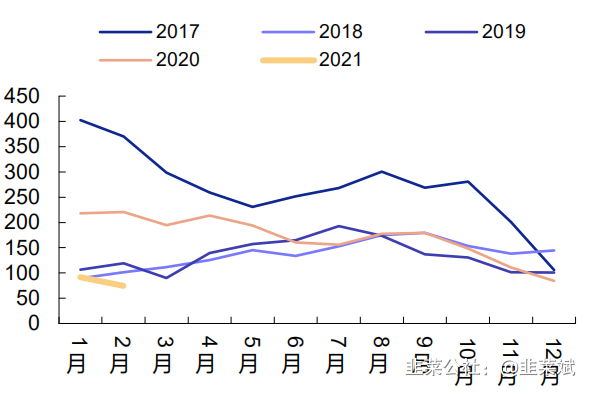

图:国内磷酸二铵出口量

数据来源:卓创资讯,广发证券

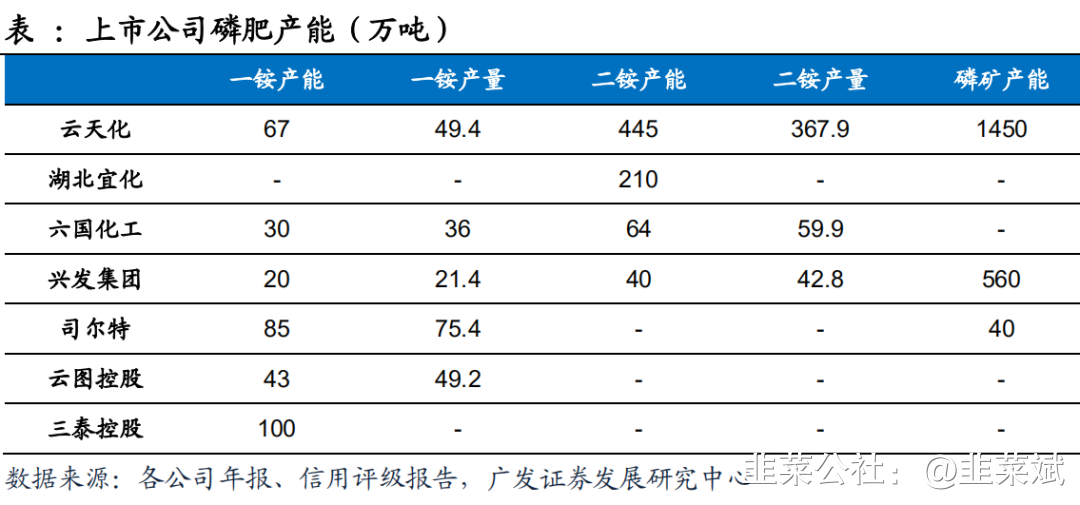

建议关注产业链相关标的包括云天化、司尔特、云图控股和六国化工等。

其中龙头云天化拥有445万吨磷酸二铵产能,价格每上涨100元/吨,将增厚业绩约3.4亿元。(产能数据来源公司公告)

- 1