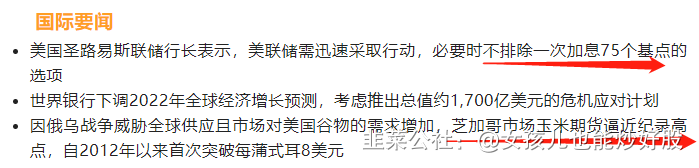

美国10年期国债收益率升至2.909%的新高,为2018年末以来的最高水平。美国30年期国债收益率自2019年初以来首次升至3%。另,4.22日,美联储主席参与IMF举办的关于全球经济的小组讨论。

一、盘面梳理

①业绩增长:高度4。早盘强势。

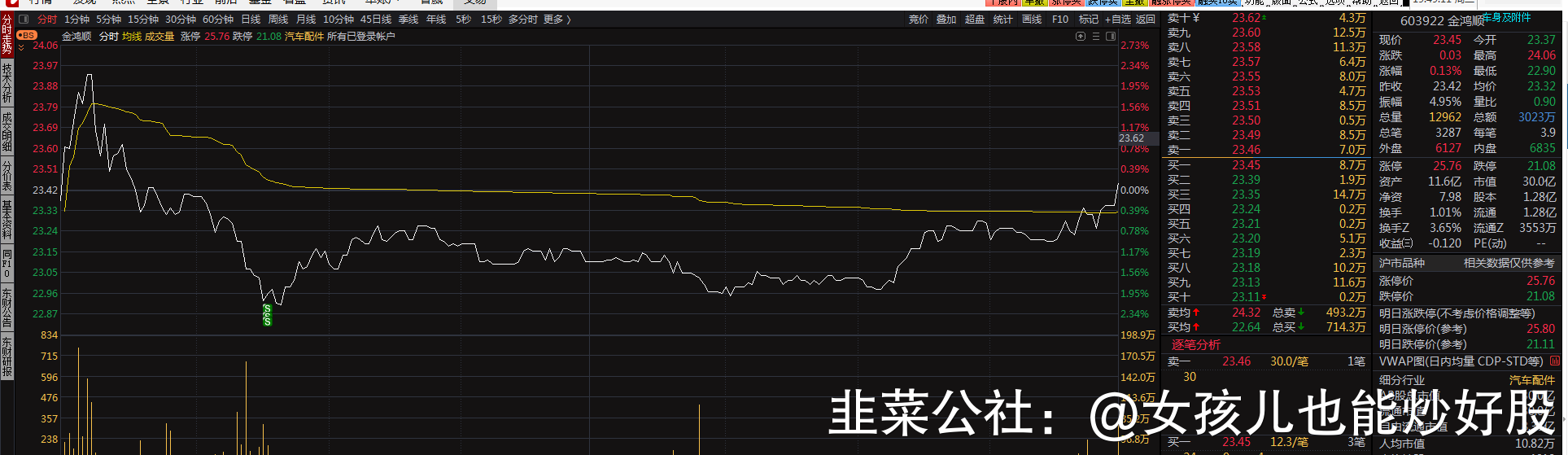

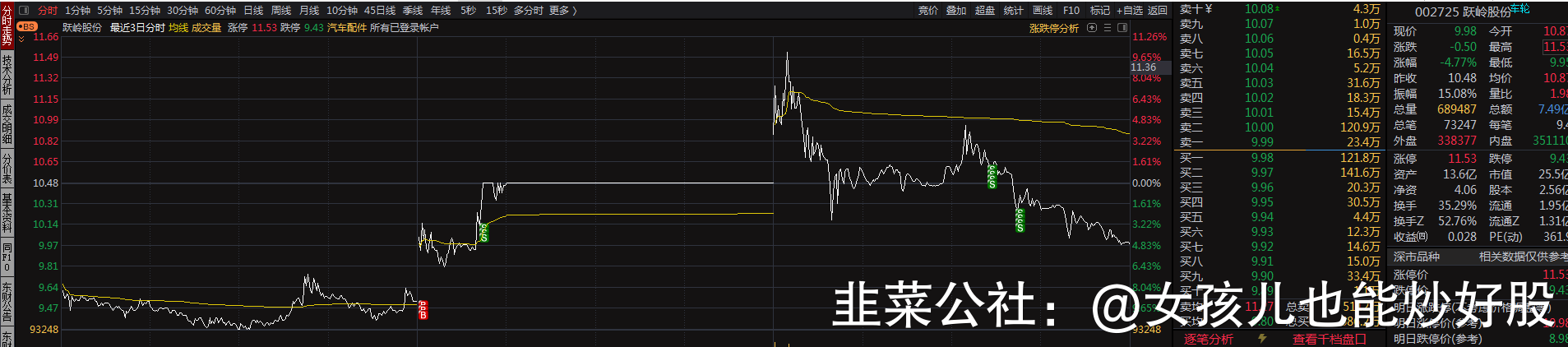

②汽配:再次应证一加速就割裂。

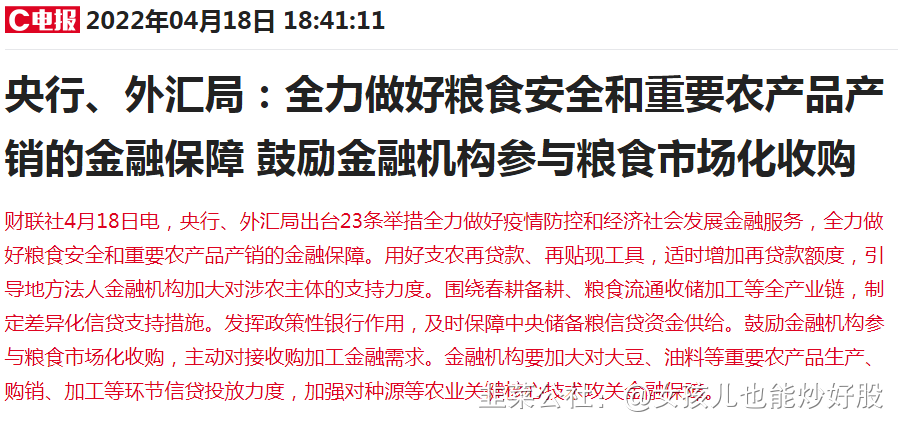

③农业:消息面持续刺激,央行、外汇局出台23条举措全力做好疫情防控和经济社会发展金融服务,全力做好粮食安全和重要农产品产销的金融保障。

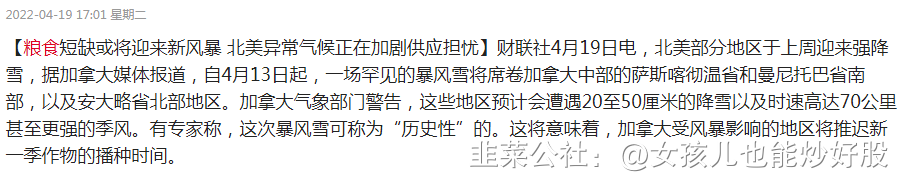

自新冠疫情暴发以来,各国更加注重粮食安全,粮食安全战略地位被提高到前所未有的高度,粮食价格从 2020 年三季度开始便逐步上涨,特别是近期俄罗斯和乌克兰爆发冲突后,全球粮食价格加速上涨,芝加哥交易所交易的小麦、玉米、大豆价格相比 2020 年低位涨幅均超过 100%,有望提升农民种粮积极性,同时种植收益的提升往往会带动农民增加农药等农资品方面投入。俄罗斯和乌克兰都是重要的农作物生产国和出口国,目前正值北半球农业春耕季节,军事冲突或将导致乌克兰春耕受影响,从而影响乌克兰今年粮食供应,同时以西方为主导的部分国家对俄罗斯实施制裁,可能会影响俄罗斯粮食出口,从而对国际粮食供应造成不利影响。

④元宇宙:4.26日,中国元宇宙发展高峰论坛;4.20-22日,海南博鳌亚洲论坛有相关元宇宙会议主题。谷歌和NBA合作推出元宇宙项目

⑤其他:

稀土价格上涨

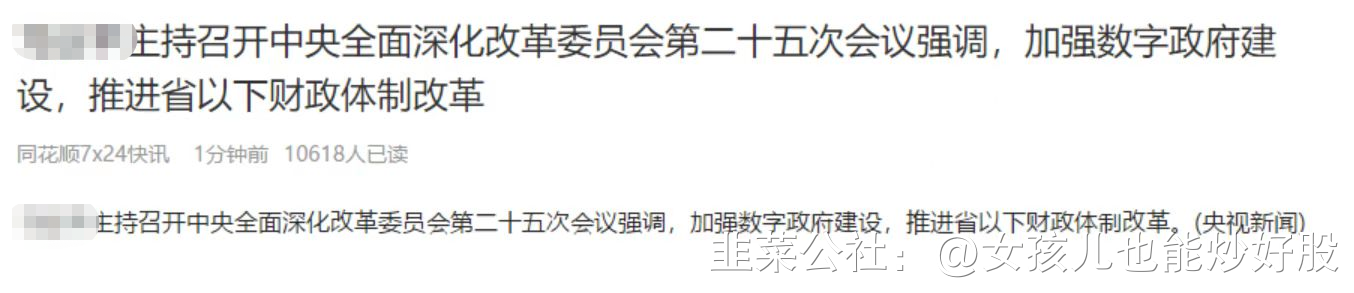

数字化:领导发话,还上了新闻联播。下午这条线异动过,就有些心fangfang。。如果开盘太一致,建议就先看着让他走两步,别硬上。。

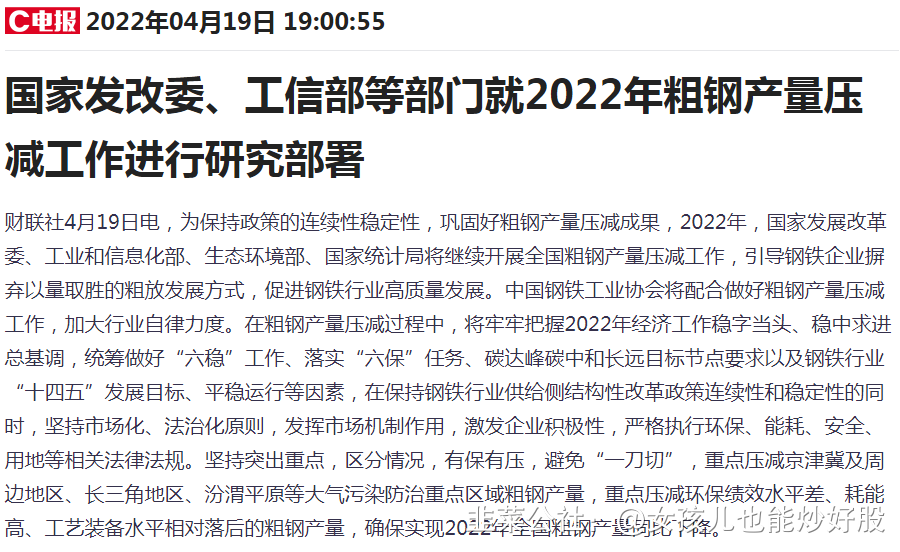

确保今年钢铁产量压减目标。消费量如果有上浮,钢铁将供需失衡。

华润双鹤公司回应。。

盘中实盘移至公社广场生活区,特别关注会有推送提醒。

二、当日复盘

可转债再次爆炸。当然,我是完全没有参与到的。毕竟,风偏不够。但,这次爆炸的启动。还是有那么些蛛丝马迹,继续总结,作为以后这条线参与的指导。今天的尾盘我眼花了。一个破债直接翻倍。当时,我以为是从150掉到了136。心想,嗯~这垃圾。。跳水速度还是可以的。然而没想到的是。。他竟然最高触及过300。嗯~最近,这。。老天不想绝我啊。 之后有机会,专门普及一下转债的交易规则。。然,通达信这个破软件,是不支持转债一键下单的。所,这东西。上次割了我一身血。

本轮债启动的现象。一方面,可能是由于注册制次新股,彻底沦为垃圾,赚钱效应实在太差。。另外又不是T0。亏的时候想割割不出来的痛苦,导致了玩次新的这群人,开始无脑可转债。

另一方面,有以下几个原因。4月11日的盘龙债溢价消失了。然而,次日继续干

正股杀跌而转债逆势。。。。之前,其实我想过,去拿转债,但,无功而返。当时,没有炒作起来。所以,天地转债等等在盘龙上市的次日,都开始被兑现。

今天爆炸的原因,主要还是因为,卡倍转债昨天尾盘抢出高点。从而,脱离了正股的束缚,开始炒作转债预期。

所,这个债,怎么炒。貌似就以下几种情况发生。

1.债由于上市推迟一个月的原因。会出现大幅度的折价情况。由此,上市前两日出现翻倍空间吸引市场眼球。这也是天地转债提前异动的原因。

2.正股炒作板块爆炸,引发的转债高溢价。稍微远点的。宁波建工的转债,可惜,目前他消失了。近点的,就是卡倍转债。从而,引发了市场的血腥。

嗯~太暴力。人性太贪婪。。我就想知道。明天。111003低开多少个点?

次新股,成了弃子,明明可以不设涨跌幅炒作。可是,反而,没有债炒起来欢。。你们到底是怎么了。。。

早盘格局了半天,想着老庄可以的啊。赶紧弄板。。然后不小心忙了点别的。。。刚好按在了水下。

早盘冲板我也没有卖,满脑子告诉我,格局打开,天龙股份硬着呢,等修,等分歧。嗯~等来了一碗面。。格局都喂了猪。

彻底空仓了。最近,收拾的服服帖帖,不过我还会回来的。我师父告诉过我。。只要没亏完,就往完里亏。

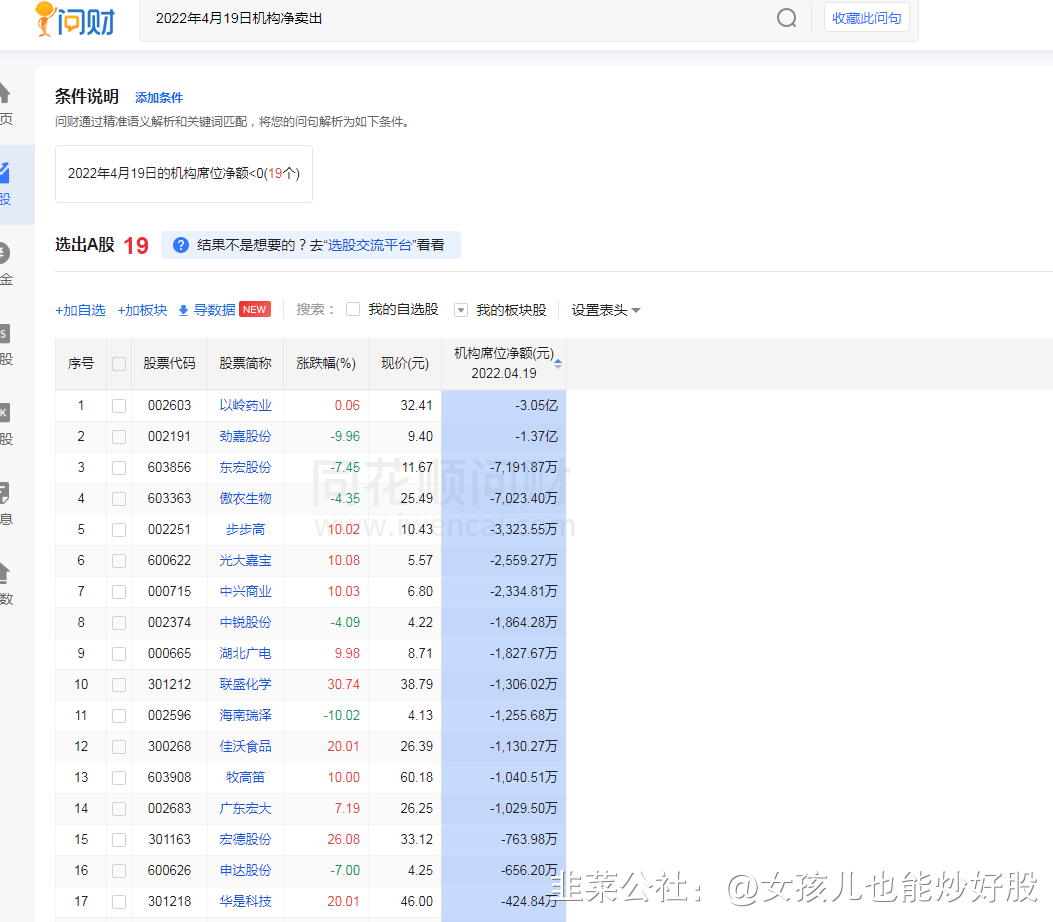

三、机构净买卖

机构方面,看见以岭药业4机构按。主要还是老师的功劳,我想知道,除了他那天微博喷之外,除了丁香园的建议之外,以岭药业的背后,到底是什么故事呢??

如果真是如此,那,良心都喂了狗。连花清瘟被围攻,究竟挡了谁的财路?

四、新股申购(4.20日 周三)

1.永泰运

发行人主营业务:公司是一家主营跨境化工物流供应链服务的现代服务企业。公司致力于不断 整合线下自有的国际化工物流服务团队、危化品仓库、危化品运输车队、园区化 综合物流服务基地等内部服务资源和国际海运、关务服务、第三方仓储及车队等 外部合作资源,通过―运化工‖平台,专业、安全、高效的为客户提供包括物流方 案设计、询价订舱、理货服务、境内运输、仓储堆存、报关报检、单证服务、港 区服务、国际海运、物流信息监控等全链条跨境化工物流服务。

可比公司:万林物流、密尔克卫、海程邦达、长久物流、畅联股份

发行人所处行业基本情况:行业主管部门、监管体制、主要法律法规政策 公司专注于化工物流供应链服务领域,为客户提供一站式、可视化跨境化工 物流供应链服务。按照《上市公司行业分类指引》规定,公司所处行业属于―L 租赁和商务服务业‖之―L72 商务服务业‖。行业市盈率:23.37倍(2022.4.14数据)

同行业可比公司静态估值(不扣非): 39.52(畅联股份)、42.66(密尔客卫)、25.81(海程邦达)、50.23(长久物流)、63.26(万林物流) 均:44.30

同行业可比公司动态估值(不扣非): 31.80(畅联股份)、43.16(密尔客卫)、9.54(海程邦达)、103.56(长久物流)、59.42(万林物流) 均:49.50

拟募集资金:39,135.35万元,预估发行价15.07元,实际募集资金:万元。

募集资金用途:1 宁波物流中心升级建设项目、2 ―运化工‖一站式可视化物流电商平台项目、3 物流运力提升项目、4 补充流动资金

行业市盈率预估发行价:15.66元,

可比公司预估发行价静态:29.70元,可比公司预估发行价动态:33.17元。

上市首日股价20%元,44%元,流通市值:

价格区间80.17元,最高167.51元,最低15.43元。是否有炒作价值:有

实际发行价: 30.46元,发行流通市值7.91亿,发行总市值31.64亿.

上市首日市盈率: 18.83倍。行业市盈率是否高估: 否 可比公司市盈率是否高估: 否

是否建议申购:强烈建议,目前能申购的就是核准制次新了。。

2.嘉环科技

发行人主营业务:公司是专业从事信息通信技术服务的高新技术企业,主营业务包括网络建设服务、 网络运维服务、信息通信系统软件调试服务、政企行业智能化服务、网络优化服务及 ICT 教育培训业务。主要客户包括客户 A、中兴通讯、烽 火通信等通信设备商,中国移动、中国电信、中国联通等运营商和中国铁塔,及包括政 府、电力能源、交通、智能家居、金融、广电等多个行业在内的政企行业客户。

可比公告:中贝通信、润健股份、嘉环科技、纵横通信、宜通世纪、中通服。

发行人所处行业基本情况:行业主管部门、现行监管体制和主要法律法规、政策 1、行业主管部门及现行监管体制 根据中国证监会 2012 年颁布的《上市公司行业分类指引》(2012 年修订),公司属 于软件和信息技术服务业(代码:I65),细分行业为通信技术服务行业。行业市盈率:48.93倍(2022.4.14数据)

同行业可比公司静态估值(不扣非): 77.42(中贝通信) 138.07(纵横通信) 28.56(润健股份) 206.22 (宜通世纪)均53.49 (去除极值)

同行业可比公司动态估值(不扣非): 32.29(中贝通信) 364.04(纵横通信)20.06(润健股份) 78.74(宜通世纪) 均123.78 43.70(去除极值)

拟募集资金:127,587.06万元,预估发行价16.72元,实际募集资金:11.09亿元。

募集资金用途:1 宁波物流中心升级建设项目、2 ―运化工‖一站式可视化物流电商平台项目、3 物流运力提升项目、4 补充流动资金

行业市盈率预估发行价:24.05元,

可比公司预估发行价静态:26.29元,可比公司预估发行价动态:21.48元。

上市首日股价20%17.44元,44%20.92元,流通市值:15.96

价格区间30.07元,最高141.90元,最低13.80元。是否有炒作价值:是

实际发行价: 14.53元,发行流通市值11.09亿,发行总市值44.35亿.

上市首日市盈率: 21.12倍。行业市盈率是否高估:否 可比公司市盈率是否高估: 否

是否建议申购:强烈建议,股价挺有优势的

3.德龙激光

发行人主营业务:公司主营业务为精密激光加工设备及激光器的研发、生产、销售,并为客 户提供激光设备租赁和激光加工服务。公司专注于激光精细微加工领域,凭借先进的激光 器技术、高精度运动控制技术以及深厚的激光精细微加工工艺积淀,聚焦于半 导体及光学、显示、消费电子及科研等应用领域,为各种超薄、超硬、脆性、 柔性及各种复合材料提供激光加工解决方案。同时,公司通过自主研发,目前 已拥有纳秒、超快(皮秒、飞秒)及可调脉宽系列固体激光器的核心技术和工 业级量产的成熟产品。

公司主要客户包括中电科、三安光电、华灿 光电、水晶光电、五方光电、美迪凯等;在显示领域,公司主要客户包括京东 方、华星光电、维信诺、同兴达、天马微电子、群创光电等;在消费电子领域, 公司主要客户包括东山精密、信利公司等;在科研领域,公司主要客户包括中 钞研究院、中科院等。由于专用设备的行业惯例,公司与客户之间通常不存在 长期合作协议。

可比公司:大族激光、华工科技、海目星、英诺激光。

发行人所处行业基本情况:根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,公司 属于“高端装备领域(C3569)*”之“智能制造(2.1.4)”类科技创新企业。行业市盈率:34.36倍(2022.4.17数据)

竞争对手可比公司静态估值: 17.88(大族激光)、162.38(海目星)、58.49(英诺激光)、32.41(锐科激光) 均: 67.79

竞争对手比公司动态估值: 17.88(大族激光)、259.60(海目星)、43.39(英诺激光)、32.41(锐科激光) 均: 88.32

拟募集资金45,000.00万元,预估发行价17.41元,实际募集金额:7.8亿。

募集资金用途:1 精密激光加工设备产能扩 充建设项目、2 纳秒紫外激光器及超快激 光器产能扩充建设项目、3 研发中心建设项目、4 客户服务网络建设项目、5补充流动资金

行业市盈率预估发行价:20.37元,可比公司预估发行价静态:40.19元,可比公司预估发行价动态:52.36元。

实际发行价: 30.18元,发行流通市值7.8亿,发行总市值31.19亿.

上市首日市盈率: 35.56倍。行业市盈率是否高估: 是 可比公司市盈率是否高估: 否

激光加工设备竞争对手:德龙激光、大族激光、海目星。

激光器领域竞争对手:德龙激光、英诺激光、国神光电被锐科激光(300747)

发行公告可比公司:大族激光、华工科技、海目星、英诺激光。

是否建议申购: 鉴于市值还行,估值勉强,感觉破发概率也并不大。可以考虑申购。

4.18的盘面梳理、盘中逻辑和机会的文章:4.18证券银行下跌真正原因。盘中及时分享逻辑和机会

承蒙各位老师厚爱与包容。

一起学习…一起成长…

愿。我们一起玩的开心

祝老师们账户长虹!!!

- 昨天我搞了个乌龙,9个点左右的华峰转债我挂单了以为没买进就没管,结果今天临停才发现昨天买进去了,喜提35个点,我这运气有点好哟

20打赏回复投诉于2022-04-19 23:31:36更新查看2条回复

20打赏回复投诉于2022-04-19 23:31:36更新查看2条回复 - 今天小仓玩玩,昨天零部件高潮,今天就零落。10打赏回复投诉于2022-04-19 23:34:29更新查看1条回复

- 1

- 2

- 3

- 4