●能科科技(603859):军工虚拟制造龙头,参与C919试飞管理,还为能源企业提供数字化服务

摘要:

①目前传统试制研制方式已无法满足军工产品提质增效与重点型号工程的发展需求,军工企业急需“虚拟制造”来提升效率、控制质量和降低成本,如航发集团已应用工艺仿真、虚拟装配、数字孪生试验台等“虚拟制造”手段;

②华西证券陆洲看好公司长期参与军工虚拟制造领域大量的技术论证和立项,军工客户涵盖航空、航天、兵器、舰船、电科等领域,国产C919大飞机试飞管理平台也由公司提供,未来的军工订单可见性的预期较为精准;

③公司通过VR/AR技术,对智能制造从设计、生产到维护等全流程实现手段的加强。并基于数字孪生、云计算、大数据、人工智能等信息技术进行全流程、全生命周期的数字化建设,此外公司智能电气业务覆盖风光储等新能源相关企业,另有智能制造服务业务为汽车企业提供数字化服务;

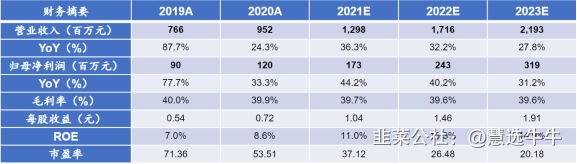

④陆洲预计公司2021-2023年归母净利润分别为1.73/2.43/3.19亿元,同比增长44.2%/40.2%/31.2%,对应PE为37.12/26.48/20.18倍;

⑤风险提示:市场竞争恶化、技术革新风险等。

正文:

“十四五”各军工集团数字化建设投资同比“十三五”有望翻倍,达2000亿元。同时,我国武器装备已进入“正向研发”时期,虚拟制造能够减少实物反复试验,降低试制成本和风险,提高研制效率和质量。如航发集团已应用工艺仿真、虚拟装配、数字孪生试验台等“虚拟制造”手段。

公司简介

军工虚拟制造龙头——能科科技,公司长期参与军工虚拟制造领域大量的技术论证和立项,客户覆盖各大军工集团,国产C919大飞机试飞管理平台也由公司提供,未来的军工订单可见性的预期较为精准。

公司通过VR/AR技术,对智能制造从设计、生产到维护等全流程实现手段的加强。并基于数字孪生、云计算、大数据、人工智能等信息技术,能够围绕产品、订单、成本、知识和质量等关键要素进行全流程、全生命周期的数字化建设。

此外,公司智能电气业务覆盖风光储等能源相关企业,智能制造服务业务为汽车企业提供数字化服务。

公司致力于成为智能制造与智能电气先进技术提供商,依托先进的工业软件和电力电子技术,为客户提供以工业互联网为核心的,数字化、网络化、智能化系统解决方案与平台产品,实现全流程的数字孪生,赋能客户业务转型升级的数字化愿景。

公司通过aPaaS和SaaS产品等形式,为客户提供研发平台建设、仿真测试服务和管理、数字化生产线和测试台等软硬件及服务,下游涵盖国防军工、电子高科技与5G、智能装备、轨道交通等行业。

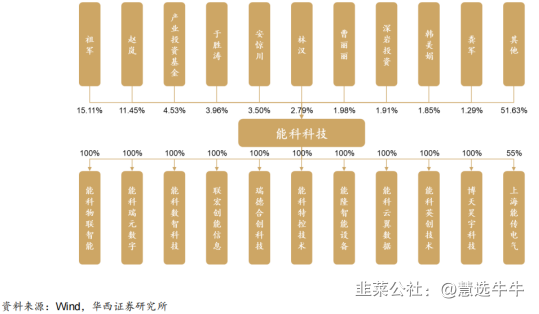

公司股权结构

军工企业“虚拟制造”需求迫切

军工企业注重研发和工艺管理,产品结构复杂,生产模式往往具有以下特征:小批量、多品种、长周期、变状态、高质量。

目前,传统试制研制方式已无法满足产品提质增效与重点型号工程的发展需求,军工企业急需“虚拟制造”来提升效率、控制质量和降低成本。

比如中国航发黎明开展建设以“虚拟制造、虚拟现实、工艺仿真、工厂仿真”四位一体的工艺技术预先验证机制,未来还将持续发展制造工艺仿真技术研究。

此外,军工集团内部研发力量分散,厂所分离,且有大量任务外协。因此,急需加强数字化转型,集成分散的信息系统,推进横向集成与纵向贯通,形成合力,提升效率。

在“备战打仗”和“实现建军百年奋斗目标”的要求下,武器装备有望加速更新换代。从增发角度看,申万一级行业97家军工企业中,2020年共有10家企业公告增发,2021年则有23家企业公告增发,新增产能建设和新型号投产将拉动数字化产线、数字孪生试验台等产品需求。

募投项目取得进展,重磅产品发布

公司募投项目取得了新进展,发布了即仓-生产力中台和后厂造工业创新服务云。乐仓是基于云原生、微服务技术的生产力中台产品,面向于智能制造行业,结合原生技术体系,总结沉淀了包括乐仓工坊平台、业务微服务组件、数据微服务组件和企业容器平台四项核心能力。后厂造是智能制造行业社区服务平台产品,面向于制造业C端用户,践行国家十四五规划打造的全球工业人才学习交流以及项目对接平台,包括智能制造社区、制造服务市场和能力撮合平台。我们认为,赋能制造业企业实现智能制造转型和数字化运作。我们认为乐仓中台帮助企业进行数字化重构,满足企业的不同业务需求,构建新数字化运作模式,实现更好赋能中小型企业,提升公司产品渗透率。

公司具备产品和技术优势,军工客户范围广、黏性强

公司军工客户涵盖航空、航天、兵器、舰船、电科等。以航空板块为例,公司参与中国航发608所“某涡轮试验台转速控制系统”项目建设,模拟航空发动机涡轮转子的启动与负载试验。

公司能够为客户提供全场景全生命周期的数字化转型赋能,并基于数字孪生的产品全生命周期协同平台项目基础,建设能够快速响应企业业务需求、提供信息化、数字化支持系统的生产力中台。

此外,2021年公司推出连续十年期的员工持股计划,解锁条件为以2019年归母净利润为基础,2021/2022/2023年增长率不低于80%/125%/185%,即实现归母净利润不低于1.62/2.03/2.57亿元。员工持股计划有望充分调动员工积极性,巩固人才优势,助力公司长期持续、健康和稳定发展。

盈利预测及投资建议

维持收入预测不变,预法Q22023年分别实现营收12.98/17.16/21.93亿元,考虑到军工行业高景气及降本增效成果显畴净利润由1.66/2.31/2.98亿元.上调至1.73/2 43/3.19亿元,EPS由0.99/1.38/1.79元上调至1.04/1 .46/1.91元,对应2022年1月7日38.60元/股收盘价,PE分别为37.12/26.48/20.18倍。维持买入评级。

来源:

华西证券-能科科技(603859)-《军工虚拟制造龙头》。2022-1-10;

天风证券-能科科技(603859)-《募投项目取得进展,盈利能力持续提升》。2021-10-31;