●浙江新能(600032):承载经济大省“双碳”雄心,水风光协同发展

摘要:

公司作为浙能集团可再生能源业务的开发与运营平台,已形成水、风、光协同发展的电源结构布局。承载着经济大省浙江的“双碳”雄心,公司“十四五”发展规划提出:力争“十四五”末新增可再生能源装机规模达1000万千瓦。

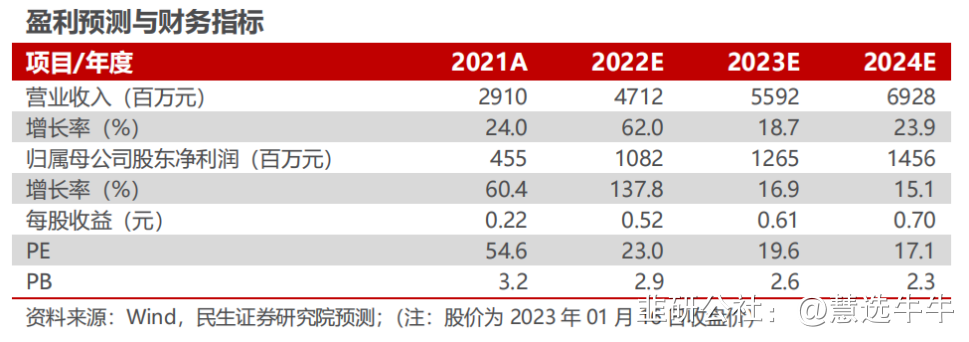

预计公司22/23/24年EPS分别为0.52/0.61/0.70元,对应2023年1月16日收盘价PE分别23.0/19.6/17.1倍。参考公司历史估值水平与公司业绩释放潜力,给予公司2023年20倍PE,对应目标价12.20元,首次覆盖,给予“谨慎推荐”评级。

正文:

公司简介

公司前身是2002年成立的浙江省水利水电投资集团有限公司,2010年,浙能集团合并重组水电集团,公司的业务定位为浙能集团可再生能源业务板块的开发与运营主体平台;2019年,公司增资扩股引进绿能基金旗下的新能发展,同年整体变更为股份有限公司;2021年,公司成功登陆A股市场。

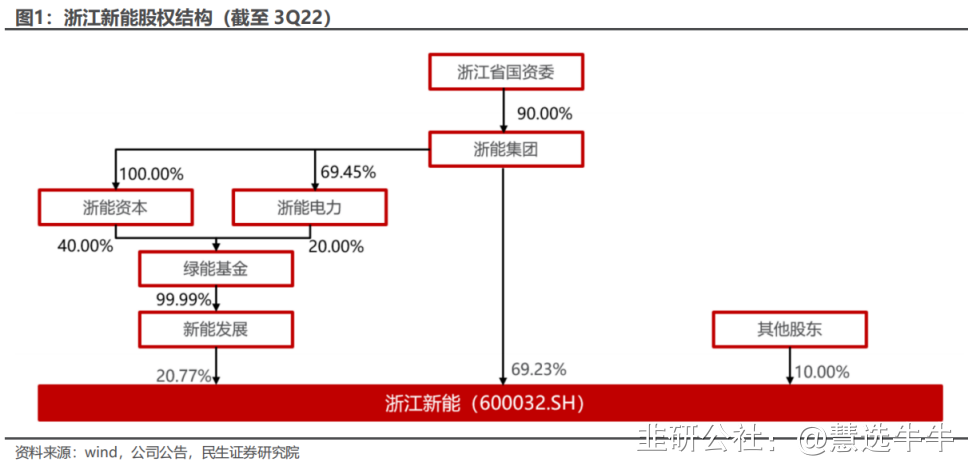

公司股权结构

激水、追风、逐光

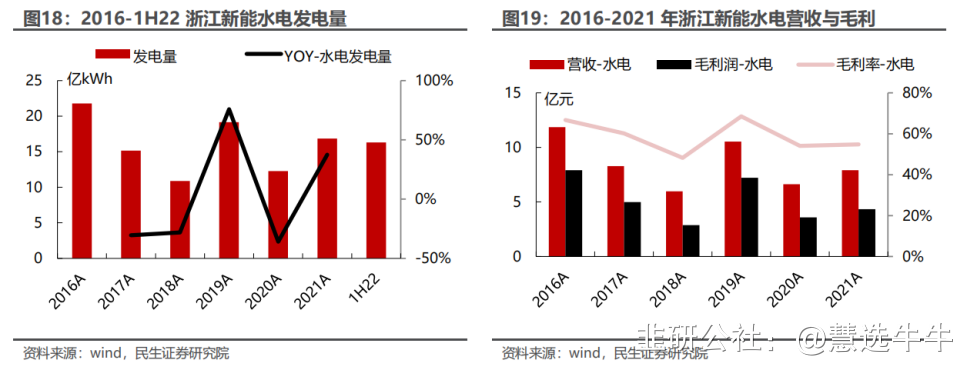

水电是公司的起家之本,其中,2021年浙江地区水电机组平均上网电价达到0.54元/千瓦时,显著高于同业。从季节因素来看,水电、风电出力具有高度互补性;从地域因素来看,光伏所需的调峰、外送消纳可由现有水电所提供,同样具有互补性。在“双碳”目标下,公司秉承“区域聚焦、重点突破”的理念,重点布局江、浙沿海的海风资源;随着光伏产业链降成本趋势加速,公司立足浙江,在全国范围内加速布局光伏项目。此外,公司积极进行同业投资,投资收益对利润的贡献持续提升。

公司业绩实现同比增长,盈利能力依旧亮眼

2022年前三季度公司实现营业收入36.39亿元,同比增长51.22%;归属于上市公司股东的净利润8.61亿元,同比增长54.96%。公司业绩实现同比增长,主要系公司新增风电项目投产发电,以及水电项目资产收购,总装机容量较上年同期有所增加,提升了相应的营业收入和经营业绩。2022年第三季度公司实现营业收入11.31亿元,同比增长11.02%;实现归属于上市公司股东的净利润1.68亿元,同比下降44.57%,主要系公司所属水电项目三季度发电量较上年同期减少,业绩下降所致。此外,公司2022年前三季度销售毛利率为58.81%,同比下降2.18%,毛利率出现小幅下降,主要系营业成本增加所致;销售净利率为32.56%,同比增长14.56%,盈利能力依旧亮眼。

装机量持续提升,水风光协同稳步推进

公司现已形成“风光水”三大产业协同发展格局,风光水资源互补优势凸显。具体来看,风能资源与水能资源在季节分布上恰好互补,同时光能资源与水能资源在地域分布上形成互补,三大产业协同发展为公司经营效益的稳定增长提供了有力保障。公司持续开发新能源发电项目,控股装机容量持续提升,新增风电项目投产发电及水电项目资产收购,带动公司经营业绩相应提升。此外,公司依托现有产业布局,集中优势资源力量,广开合作方式和渠道,聚焦重点区域和重大项目,全力以赴为公司发展储备资源,进一步促进水风光协同发展。

盈利预测及投资建议

公司作为浙能集团可再生能源业务板块的开发与运营平台,已形成水、风、光协同发展的良好结构布局;起家之本的水电业务分别与风电、光伏业务在时间、空间两个维度形成了互补格局。承载着经济大省浙江的“双碳”雄心,畅通的融资渠道有望支持公司“十四五”新增10GW新能源装机目标的落地。

预计公司22/23/24年EPS分别为0.52/0.61/0.70元,对应2023年1月16日收盘价PE分别23.0/19.6/17.1倍。参考公司历史估值水平与公司业绩释放潜力,给予公司2023年20倍PE,对应目标价12.20元,首次覆盖,给予“谨慎推荐”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级0家,增持评级2家;目标价位为12.20;

来源:

中泰证券-德业股份(605117)-《逆变器黑马,储能+微逆双驱动》。2023-1-16;

华创证券-德业股份(605117)-《深度研究报告:光伏储能齐驱并进,逆变器新秀乘势而起》。2022-10-29;