12月3日,港口水运板块出现涨停潮,上港集团、天津港、宁波港等涨停。

消息面上,12月1日, 宁波舟山港发布公示《宁波舟山港外贸进出口集装箱港口收费目录清单(202111版)》,2022年1月1日起执行,将外贸进出口20英尺和40英尺的空重箱装卸费上调了10%。

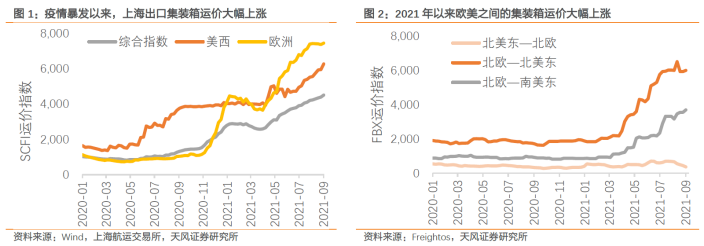

航运景气度开始向港口传导

复盘历史,航运景气度会向港口传导,申万宏源认为宁波舟山港装卸费调整只是开端。海外码头已经实现了单箱收入的提升,马士基旗下APM Terminal,单TEU码头业务收入上涨10.7%,EBITDA Margin逐年上涨,2017-2020年分别为18%,21%,28%,32%。国内部分港口受2017年反垄断审查影响,尚未正式上调目录价格,宁波舟山港调价是航运景气度向国内港口传导的开端。

全球港口拥堵,集运运价大涨

资料显示,疫情爆发以来,全球集疏运体系紊乱、运输效率下降,表现为全球部分集装箱港口严重拥堵,大量集装箱船滞港。船舶在港时间延长,导致运力周转率再次下降,有效运力不足,由此推动集装箱海运价格成倍上涨,这是此次港口上调部分装卸费的重要背景原因。

据丹麦航运咨询机构的调查数据显示,今年下半年以来,全球航运拥堵情况加重,全球13%的货物运输出现延误搁置。

运价也是在持续上涨,疫情爆发后,欧美国家大量的补贴,使居民消费能力恢复快于生产,所以需要大量的商品进口。中国率先控制疫情,生产恢复良好,商品大量出口欧美,推动运价上涨。同时,疫情影响港口吞吐能力,导致港口拥堵、船舶运力周转受限,进一步推动运价上涨。

中信建投认为,反垄断监管窗口期结束,装卸费率有望回到2016年水平自2017年11月 发改委通报港口反垄断调查结果后,主要集装箱港口纷纷下调费用。中国沿海主要港口外贸集装箱港口作业包干费长期维持在470-510元左右,费率远低于欧美和周边国家或地区。

港口资源整合带来中长期合理回报率

2017年以后在盈利能力下降、过度竞争、结构性产能过剩的行业现状下,推进区域港口一体化发展是化解过剩产能、优化资源配置以及提质增效的重要举措。在 港口集团纷纷资源整合的背景下,港口激烈的价格竞争将有效缓解,回归合理回报将成为行业中长期的主旋律。

压制港口估值的三大因素已经改变

中信建投表示,国家发改委对于2017年涉嫌垄断的港口整改所实行的3年监管基本结束,上调的装卸船作业费用属于港口作业包干费,处于市场调节价范围内,后续其他港口企业或适时跟进。长期来看,装卸费率有望回到2016年水平。

申万宏源进一步指出,目前压制港口估值的三大因素已经改变:

1)2010年以来,受前期超前码头行业超前投资影响,港口产能过剩,盈利能力下降。2016年以来沿海港口建设成熟,行业新增资本开支投资趋缓,ROE有望上升。

2)过去港口区域恶性竞争较为严重,经历了港口区域一体化整合,有助于遏止港口同质化、恶性竞争。

3)反垄断调查监管期到期,2017年,国家发改委对于整改过程中涉嫌垄断的港口将实行2-3年的监管。随着监管期结束,已经处于市场调节价范围内的港口作业包干费,有希望受益于航运景气度向港口行业的传导。

港口估值已降至历史底部

中信建投测算,此次宁波上调港口装卸费或将带来2022年营业收入近8亿元的涨幅,带来2022年净利润约4亿元的涨幅。后续若其它港口跟进10%的港口装卸费上调,保守估计 上港集团或至少提升近14亿的 营收,近11亿的 净利润。

港口行业PB水平已经降至历史底部, 上港集团历史PB为1.95,目前PB仅为1.23;宁波港历史PB为1.66,目前PB仅为1.12; 招商局港口历史PB为0.94,目前PB仅为0.50; 中远海运港口历史PB为0.72,目前PB仅为0.46;青岛港历史PB为1.42,目前PB仅为1.06。建议关注 上港集团、宁波港、 招商局港口、 中远海运港口、青岛港等。