核心观点:

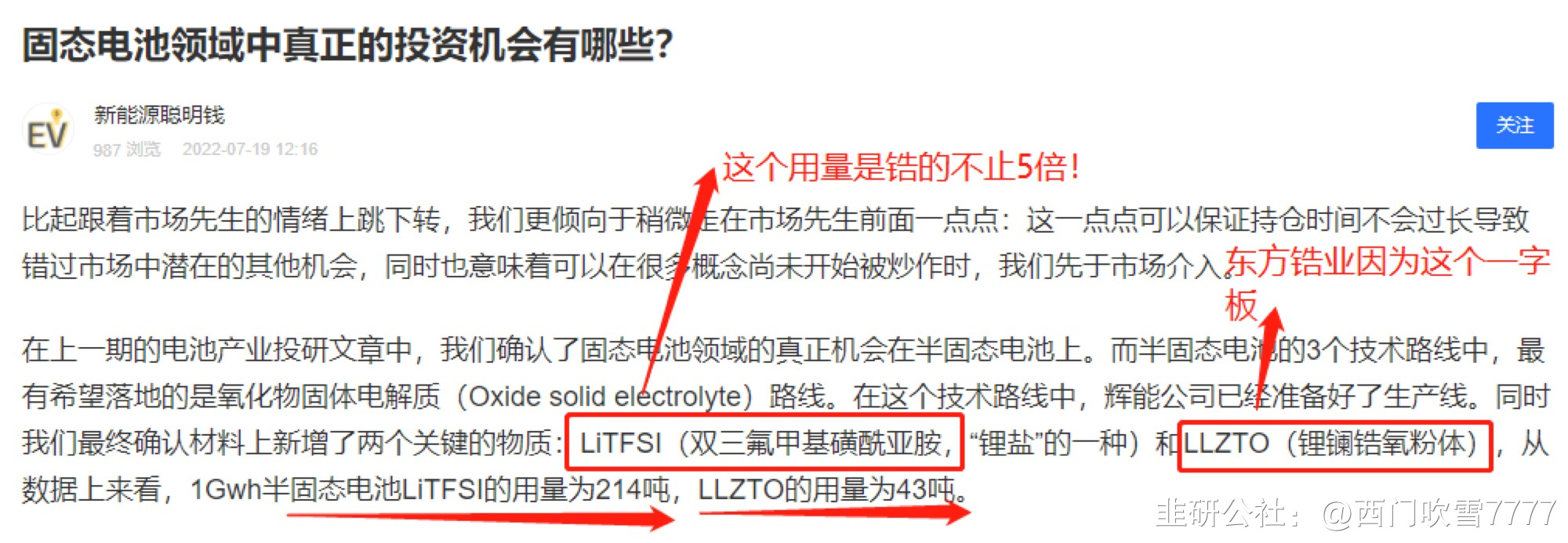

1.固态电池是锂电池的终极形态,东方锆业因为LLZTO (错氧粉体)出现一字板涨停,上海洗霸已经三板。

2.但是从固态电池的价值量上看,负极和电解质将成为电池最主要的两块成本,合计占比超3/4,LiTFSI的使用量是LLZTO的5倍

3.瑞泰新材是目前A股市场上唯一能量产LiTFSI的公司。

一、固态电池的结构:

固态电池的本质仍是锂电池,区别于液态锂电池的电解质为固态而非液态:从组成部分来讲,传统锂电池由正极、负极、隔膜电解液构成,正负极和隔膜均浸泡在液态电解液中。

而固态电池仅将电解液与隔膜替换为固态电池质,隔膜更新为固态的锂离子导电陶瓷,锂金属和铜板组成新的电池负极,全新的固态电解质和铝板组成电池正极;

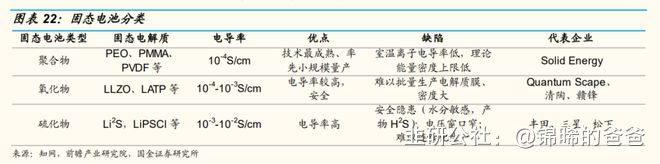

根据电解质中电解液的含量,目前固态电池主要可分为半固态(电解液含量<10%),准固态(电解液含量<5%),全固态(不含有电解液)三类。

作为传统锂离子电池向全固态电池的过渡技术,以混合固液电池为桥梁,固态电池的发展路径基本遵循逐步降低电解质中液体含量、由半固态向全固态进步的大方向。

从技术路径角度分析,主要可根据电解质材料种类划分为聚合物固态电解质、氧化物固态电解质和硫化物固态电解质三大主流技术路径。

配合固态电解质,固态锂电可以使用高电压和高容量正负极材料,将电池容量大幅提升。

在生产工艺上,也可借鉴传统生产锂电池工艺,低成本生产固态锂电有望实现

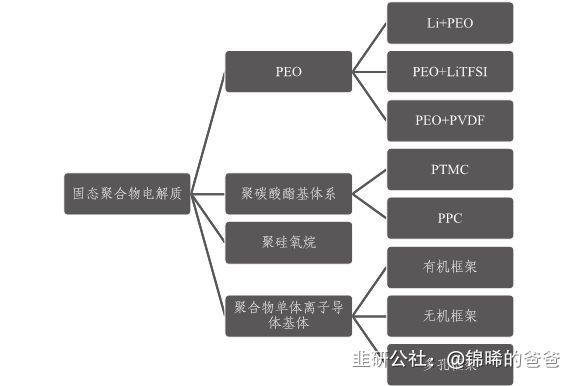

主流聚合物体系主要分为环氧聚乙烯(PEO)、聚碳酸酯、聚烷氧基和聚合物锂单离子导体基体几大类。

具体到电解质材料,PEO、PVDF(聚偏氟乙烯)和LiTFSI(双三氟甲基磺酰亚胺锂)等则是目前关注度较高的材料。

二、固态电池将重塑锂电池产业链中游价值分布:

其一,以正极为主导的传统电池成本结构不再适应全固态时代

负极和电解质将成为电池最主要的两块成本,合计占比超3/4,瓜分大部分产业链价值;

其二,非碳基负极的逐步应用将冲击目前以人造石墨为主导的负极材料行业,高能量密度碳硅、锂金属将成为未来中短期和长期内固态电池的主流选择

其三,固态电解质逐步取代传统电解液、隔膜行业,行业转型压力巨大

固态电解质将成为未来固态电池行业的核心环节,材料选型和制备工艺,应重点关注具备固态电解质研发、生产能力的行业玩家。

三、固态电池中LiTFSI的使用量是LLZTO的5倍

按照目前主流的固态电池路径,LiTFSI (双二氟甲基磺酷亚胺,钾盐”的一种) 和LLZTO (错氧粉体)数据上来看,根据高工锂电的数据,1Gwh固态电池LiTFSI的用量为214吨,LLZTO的用量为43吨,LiTFSI 使用量是LLZTO的5倍

四、瑞泰新材是目前A股市场唯一可以生产LiTFSI的公司

在固态电池中,LiFSI未来有可能取代六氟磷酸铁锂,因为前者具有电导率高、热稳定性高、耐水解、耐高温、抑制电池气胀等优势,能大幅提高电解液耐高温和高压性能,在实现电池高温循环稳定性方面,包括延长循环寿命、提高倍率性能和安全性上均有极大的提升空间。

我们从互动上看:

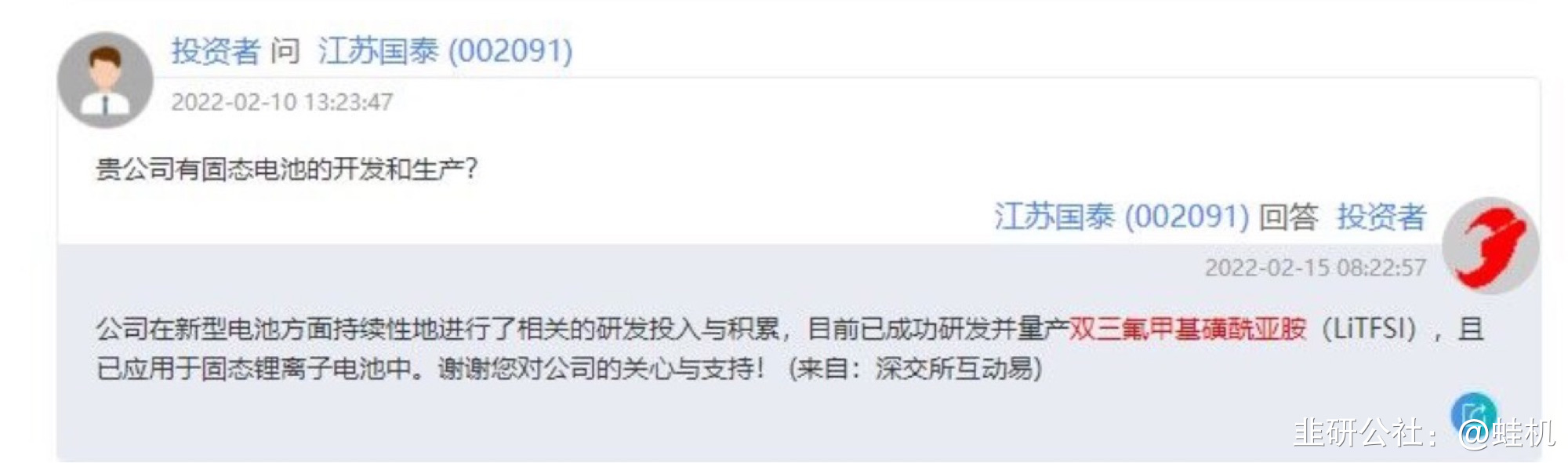

7月12日讯,有投资者向瑞泰新材, 你好!贵公司成功研发并量产有那几种产品并应用于固态锂离子电池等新型电池中?请介绍一下!谢谢!

公司回答表示,您好!公司已成功研发并量产双三氟甲基磺酰亚胺锂(LiTFSI)、二氟草酸硼酸锂(LiDFOB)以及三氟甲磺酸锂(LiCF3SO3)等几款产品,在质量以及技术层面处于领先水平,对于主要电解液生产企业覆盖率比较高。此外,公司的部分产品已应用于固态锂离子电池等新型电池中。谢谢您的关注!

目前A股市场中能量产双三氟甲基磺酰亚胺锂(LiTFSI),只有瑞泰新材(江苏国泰分拆上市)

- 1

- 2

- 3

- 4

- 5

- 6

- 8