龙大美食:“预制菜 + 屠宰”双轮驱动,下一个风口?

芒格的智慧

中线波段

2023-02-02 16:27:59

龙大美食是长于屠宰,正着力布局预制菜业务的肉食加工企业。公司以

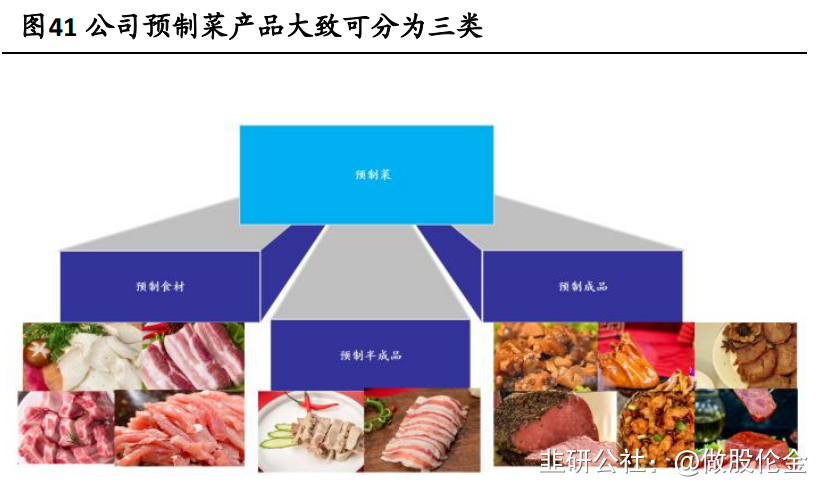

屠宰业务起家,历经数十载深厚沉淀,已成为国内头部餐饮企业的核心供

应商之一。1H21 期间,公司建立了以预制菜为代表的食品加工为主体,

以屠宰及养殖业务为两翼支撑的发展战略。2021 年营收

中屠宰/食品加工/其他业务占比为 70.5%/7.9%/21.6%,其中预制菜占食品

加工营收比例超 7 成,对应 11.8 亿元。放眼未来,公司将逐步从单业态转

为“屠宰+预制菜”的双轮经营模型。

截至 2021 年,行业 CR10 不

足 15%,正处在“水深鱼小”的竞争阶段。在市场结构方面,相比于 C 端客

群所要求的“体验至上”,B 端市场在意效率,实现“低价+强稳定性 + 快出

餐速度”的供应组合将成为预制菜加工企业跑赢行业的主要方式。综上所

述,我们认为以龙大为首的上游农牧公司具备优质品控管理能力及高效供

应体系,未来或将享受市场总量提升带来的业绩弹性。

打造“三位一体”研发体系,产品矩阵日益完善。截至2022年中报,公司在山东、 上海、四川已建设三个预制菜品研发中心,并针对高低温肉制品、中式冷冻调理食 品、西式冷冻肉制品、创新产品和食品风味设立了专门的研发科室。此外,公司全资 子公司 —— 杰科检测是国家级食品安全检测机构之一,旗下拥有 100 余台总投入超 4000 万元的检测设备,能对应开展 10 余类 1117 项检测。在合作研发上,公司与西华 大学合作成立川菜工业化技术研究院,共同推动川菜在全国范围内的普及。

以上逻辑供大家参考!

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

龙大美食

工分

2.93

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1