一、格灵深瞳688027--人工智能(机器视觉)

1. 募资及估值分析

发行股数4624.52万股,发行后总股本18498.08万股,发行价39.49元,募集资金18.26亿元,超募8.26亿元(“涨幅”83%);对应发行后总市值73.05亿。

(1)上市前估值

2021 年 12 月,深圳高新投入股公司曾经的股东博雍一号,因其上层股东中存在不符合《指导意见》要求 的“三类股东”,五矿信托在执行过渡期整改过程中,博雍一号持有的公司 3.50% 股权被北京三中院司法强制执行。2021 年 12 月,北京三中院通过北交互联网络 司法拍卖平台完成上述股权的司法拍卖,并出具《司法拍卖成交确认书》,深圳 高新投以 17,150.00 万元竞买取得发行人 3.50%股权。成交价格系根据法院审议 的起拍价及司法公开竞价过程确定。

对应估值49亿,即如果没有超募的情况,发行市值40亿,比3个月前一级市场的估值还要低。公司也是在前几年搞过红筹架构,当时亏损国内无法上市,现在有了途径,且公司是在美国单方面制裁的公司名单上,所以就回来。这个发行虽然也有点高,深高新投敢于“高价”入股,还承诺锁定3年,破发概率较低,万一破发或开的比较低,还有相当高的关注价值!加自选

深圳高新投已出具关于股份锁定承诺如下:“本企业持有的发行人股份自发 行人股票在上海证券交易所上市之日起 36 个月内,不转让、不上市交易或者委 托他人管理,也不由发行人回购本企业持有的发行人股份。”

(2)行业现状

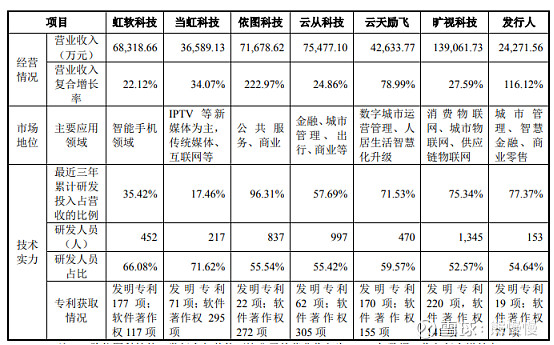

营收规模、研发团队、专利和著作权在可比公司中都较小;增速、研发投入占比较高。从已上市的虹软科技、当虹科技近期走势都在新低附近(21年业绩下滑、叠加杀估值,可以关注起来了),扩展到工业应用机器视觉的奥普特,业绩尚可,也在杀估值。故格灵深瞳上市预期不用太高,深层次逻辑:高科技在毛衣战初期的热情减退,归根到底还要看科技含量,否则“制裁”一出逻辑尽毁,何谈价值。

(3)公司的长短

短:尚未盈利,或者不能去减少研发做出盈利;产品应用较少、个性化定制,较难摊薄成本,业绩也不够稳定(如疫情期间研发“戴口罩人脸识别”)。

长:美帝制裁;政府、企事业、大型金融公司订单,相当于试点,未来如果能跨地区覆盖(农业银行估计会率先加大采购力度),空间较大(直接竞争对手云从、旷视科技);报告期内,累计研发投入超7亿。

21年约3亿营收,对应73亿市值,PS24,不算夸张。

2.主营业务或产品

公司以“让计算机看懂世界”为愿景,专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,提供面向城市管理、智慧金融、商业零售、体育健康、轨交运维等领域的人工智能产品及解决方案。

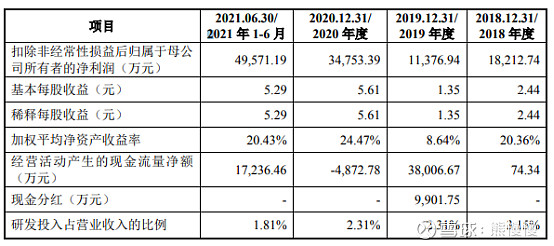

公司成立于 2013 年,是国内计算机视觉行业和算法技术的早期探索者和实践者。公司凭借过硬的技术能力和长期的商业化经验,已成功在城市管理、智慧金融、商业零售三大领域实现成熟的落地应用。公司提供的人工智能产品及解决方案得到众多知名客户的认可,各领域的客户数量快速增长。其中:城市管理领域已覆盖全国多省市的公安局、公安交通管理局、政法委员会等政府机关或企事业单位;智慧金融领域已覆盖农业银行全国各省市的上千家分支机构;商业零售领域已覆盖中国石化、现代汽车等多家国内外知名企业。报告期内,公司实现营业收入分别为 5,196.35 万元、7,121.07 万元、24,271.56 万元和 7,218.80 万元,最近三年收入复合增长率达到 116.12%,呈现快速增长趋势。

除了上述成熟应用领域之外,公司还在体育健康、轨交运维等领域进行前瞻性的布局,并与首都体育学院、中车电气等单位建立了长期的合作关系。未来公司将继续深入行业业务场景,不断优化算法模型,为各行业深度赋能。

2021 年,公司预计营业收入约为 2.7 亿~3.1 亿,收入增长主要系来自智慧金融领域。2021 年 3 月,公司入围农业银行 2020 年安防设备项目,与农业银行的合作将继续深入,公司将为农业银行规划“端+边+云+总部数据中心”的完整智慧金融解决方案,相比 2018 年的产品方案功能增加了 4 倍,覆盖的场景从监控中心、加钞间、金库、自助银行客户区扩展到完整营业网点的 17 个重点区域。因此,2021 年公司对农业银行的销售收入快速增长,预计将超过 1 亿元,是金融领域收入增长的主要来源。

年轻、高学历;核心团队人员情况就不贴了,80后为主。

公司成立于 2013 年,是国内计算机视觉行业和算法技术的早期探索者和实 践者。公司在计算机视觉领域拥有大量自主研发的核心算法,并多次在国内外人 工智能算法竞赛中夺冠:2018 年 12 月,公司在公安部交通管理科学研究所主办,40 余家厂商参赛的“道路车辆图像特征人工智能识别算法竞赛”中,获得两项 第一;2019 年 9 月,公司在中国模式识别与计算机视觉大会(PRCV2019)车纹 识别技术挑战赛中获得第一名;2020 年 1 月,公司在美国国家标准与技术研究 院(NIST)进行的全球人脸识别算法测试(FRVT)1:1 项目中获得总成绩第一,1:N 项目中获得第二;2020 年 8 月,在该组织进行的戴口罩人脸识别评测中也 获得了总成绩全球第一。同时,公司多次获得行业权威奖项及承担国家级科研项 目:2019 年 10 月,公司获得 2019 年度中国智能科学技术最高奖——“吴文俊 人工智能科学技术奖”;2019 年 12 月,公司作为工信部 2019 年新一代人工智能 产业创新重点任务的潜力单位,开展“威目人脸识别系统”项目技术攻关;2020 年 12 月,公司承担科技部“全民健身大数据共享机制及技术研究”国家重点研发计划项目。

公司基于深瞳大脑搭建的核心技术体系公司打造了底层 AI 技术平台——深瞳大脑,深瞳大脑作为公司核心技术的 驱动平台,赋能公司人工智能产品及解决方案的技术实现。深瞳大脑包含数据平台和训练平台,由数据采集、数据预处理、数据标注、模型训练、模型优选、数 据管理等模块组成。整体架构如下图所示:

公司做的是全套,从底层算法(底层下面还有更底层)到解决方案(之前分析过海天瑞声,主要做的是中间层的“体力活”--数据采集和训练),NPU、GPU对外仍有依赖

、腾远钴业301219--铜、钴产品

1. 募资及估值分析

发行股数3148.69万股,发行后总股本12594.75万股,发行价173.98元,募集资金54.78亿元,超募32.8亿元(“涨幅”149%);对应发行后总市值219.12亿。

(1)上市前估值

2020年3月,增资后估值35亿,对应19年1.1亿净利,PE31.8;19年是公司近几年业绩低点,20年3月疫情中,估值也较低。

21年净利11.44亿,对应发行市值219.12亿,PE19.15。同行业中,业务规模比较接近的是寒锐钴业,PE35,腾远钴业毛利高于寒锐钴业,同样给予公司PE35(相对保守),对应市值400亿。

(2)下游公司参股,行业处于景气周期

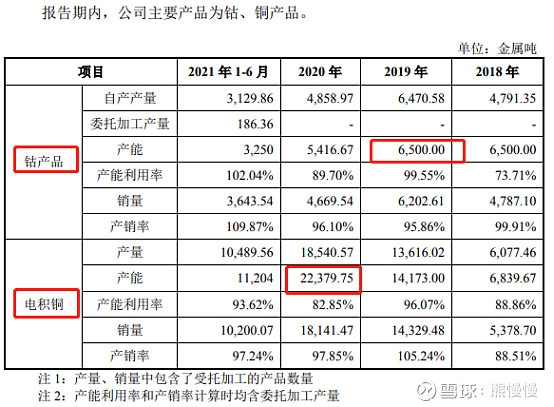

上海有色网公开的数据显示,2019 年度国内硫酸钴总产量为 4.39 万金属吨,氯化钴总产量为 3.52 万金属吨,合计为 7.91 万金属吨,公司钴盐产量为 6,470.58 金属吨,占比为 8.18%。根据上海有色网的统计数据,2019 年度公司硫酸钴产量占比为 7%,居国内第三位;氯化钴产量占比为 13%,居国内第四位。2020 年度,国内硫酸钴总产量为3.9 万金属吨,氯化钴总产量为 4.3 万吨金属吨,合计为 8.2 万金属吨。公司钴盐产量为4,858.97 金属吨,占比为 5.92%;公司硫酸钴产量占 比为 6.37%;氯化钴产量占比为5.53%,居国内第五位。2020 年 9 月公司搬迁影响了正常生产节奏,导致公司钴产品市场地位有所下降,2021 年 6 月公司已完 成搬迁并顺利达产。

(3)产能提升+探矿权“盲盒”

第二期为新厂区扩建,并拟建硫磺制酸系统,为生产提供硫酸和二氧化硫,可实现年产钴金属 13,500 吨、镍金属 10,000 吨、98%硫酸 32 万吨、液体二氧化硫 6,600 吨。

新增产能翻倍、“副产品”增加

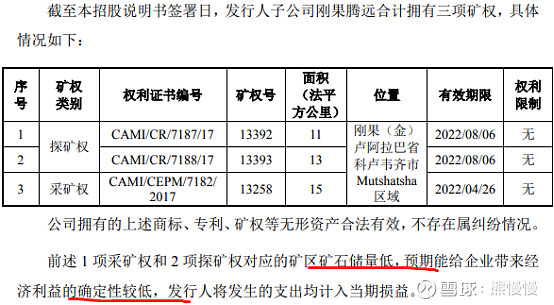

预查报告显示所在矿区矿石储量低,不排除未来开出“宝藏盲盒”,没有钴铜,万一开出金铂呢(紫金矿业)。

2.主营业务

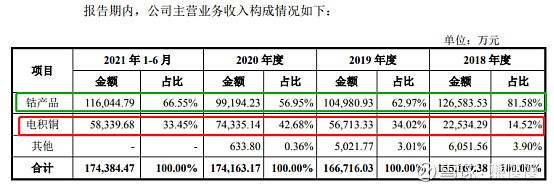

公司主要从事钴、铜产品的研发、生产与销售,为国内领先的钴盐生产企业之一。公司的核心产品为氯化钴、硫酸钴等钴盐及电积铜。钴产品主要用于锂电池正极材料、合金、磁性材料等领域,铜则应用于电子电气、机械制造、国防、建筑材料等领域,是应用范围最广的金属之一。凭借良好的信誉和优异的产品质量,公司与中伟股份、摩科瑞、万宝矿产、合纵科技(湖南雅城)、厦门钨业、金川科技、杉杉股份、当升科技等以世界 500 强企业为代表的行业内知名企业建立了长期紧密的合作关系。

为增强原料供应保障能力、降低原料采购周期较长带来的价格波动风险、提高公司竞争优势,公司在刚果(金)设立刚果腾远,作为公司在刚果(金)的原料采购基地、资源开发基地和产品初加工基地。目前,刚果腾远已成为公司电积铜的主要生产基地,同时为母公司提供部分钴中间品,并进一步向上游矿山勘探、开采延伸。

基于2021年1-9月的财务数据和截至目前公司的实际经营情况,公司2021年 度可实现营业收入约为34.77亿元至42.50亿元,同比增长约94.57%至 137.80%; 预计2021年度实现归属于母公司股东的净利润约为8.62亿元至10.54亿元,同比增 长约68.06%至105.40%;预计实现扣除非经常性损益后的归属于母公司股东的净 利润约为8.57亿元至10.47亿元,同比增长约146.58%至201.37%。

附:同行业概况

(1)华友钴业(股票代码:603799)华友钴业主要从事新能源锂电材料和钴新材料产品的研发制造业务。华友钴 业产业链涵盖①钴、镍、铜等有色金属的采、选和初加工;②锂电正极材料三元 前驱体产品的研发、生产和销售;③钴新材料产品的深加工。其主要产品包括粗 制氢氧化钴、电积铜、四氧化三钴、硫酸钴和锂电正极材料三元前驱体等。2020 年度,华友钴业钴产品产量 33,364 金属吨(含受托加工及自用)、铜产品产量 98,633 吨(含受托加工)。

(2)格林美(股票代码:002340)格林美主要业务为废旧电池回收与动力电池材料制造、钴镍钨回收与硬质合 金制造、电子废弃物循环利用与高值化利用等,生产销售钴粉体材料、新能源汽 车用动力电池原料和电池材料等产品。2020 年度,格林美三元前驱体材料全年总出货量 41,450 吨,正极材料出货 量 7,000 余吨,四氧化三钴出货量 15,429 吨。

(3)寒锐钴业(股票代码:300618)寒锐钴业主要从事金属钴粉及其他钴产品的研发、生产和销售。寒锐钴业主 要产品为钴粉、钴精矿、钴盐和电解铜。2020 年度寒锐钴业钴产品产量 6,327.71 金属吨,铜产品产量 27,308.86 吨。

(4)佳纳能源 佳纳能源为道氏技术(300409)控股子公司,主要从事钴、铜及三元前驱体 等产品的研发、生产、销售,主要产品包括硫酸钴、碳酸钴、氯化钴和草酸钴等 钴盐以及三元前驱体产品。2020 年度,佳纳能源钴盐、三元前驱体等产品产量合计为 30,918.22 实物吨。

(5)金川集团/金川科技 金川集团是特大型采、选、冶、化、深加工联合企业,主要生产镍、铜、钴、铂族贵金属及有色金属压延加工产品、化工产品、有色金属化学品、有色金属新材料等。金川集团具备镍 20 万吨、铜 100 万吨、钴 1 万吨、铂族金属 6000 公斤、金 30 吨、银 600 吨、硒 200 吨和化工产品 560 万吨的生产能力。金川科技(新三板代码:837205)位于甘肃省兰州市,其控股股东兰州金川科技园有限公司为金川集团全资子公司。金川科技是中国国内主要的金属钴、四氧化三钴、镍钴锰三元前驱体生产企业之一。2020 年金川科技营业收入为 46.05 亿元

投资有风险 入市需谨慎