●纽威数控(688697):民营数控机床领先企,十五年耕耘又在新起点

摘要:

耕耘数控机床十五载,如今又在新起点。纽威数控成立于2007年,根据MIR数据,2021年纽威在国内的市占率进入行业前十,达到2.4%。随着产品结构高端化,毛利率稳中有升,2018-2021年保持在25%-26%,2022年前三季度提升至27.6%。收入增长形成规模效应,净利率从2018年的6.43%提升至2022年前三季度的14.08%,创下历史新高。

正文:

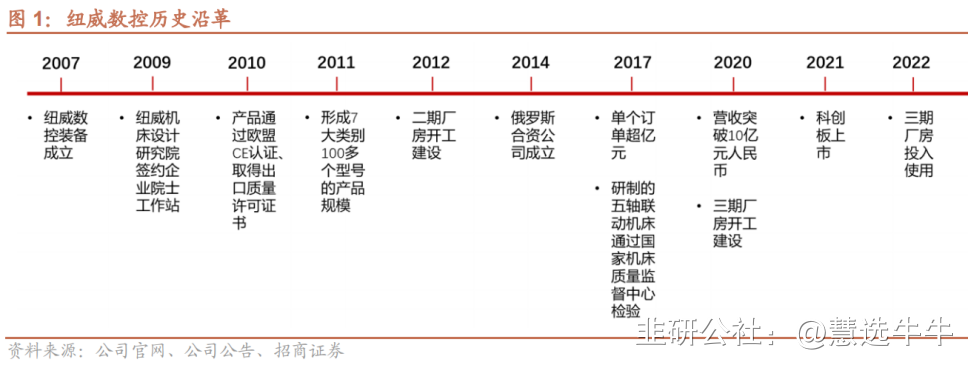

公司简介

纽威数控前身为1997年成立的苏州纽威机械,2004年纽威机械工业阀门业务由纽威股份承接后其并没有实际经营业务。2006年公司实际控制人成立纽威研究院进入数控机床领域,此后纽威机械开始转为数控机床业务的经营主体。2007年以来,公司一直从事中高档数控机床的研发、生产和销售,产品系列齐全致力于提供全套切削技术解决方案。目前公司拥有7大系列200多种型号机床产品,广泛应用于汽车、工程机械、模具、阀门、自动化装备、航空、通用设备等行业,产品出口近60多个国家和地区。

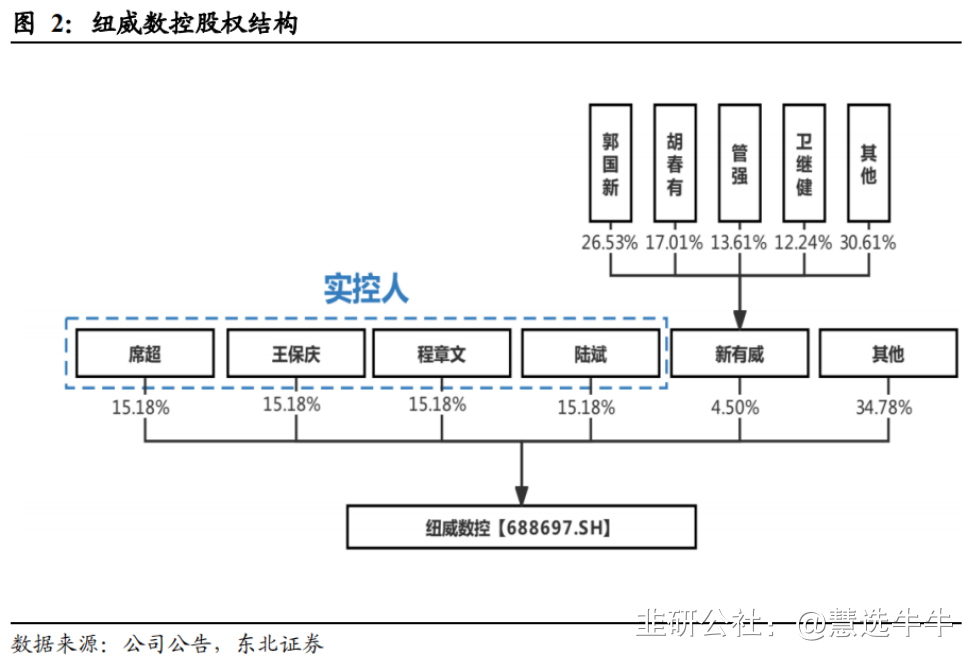

公司股权结构

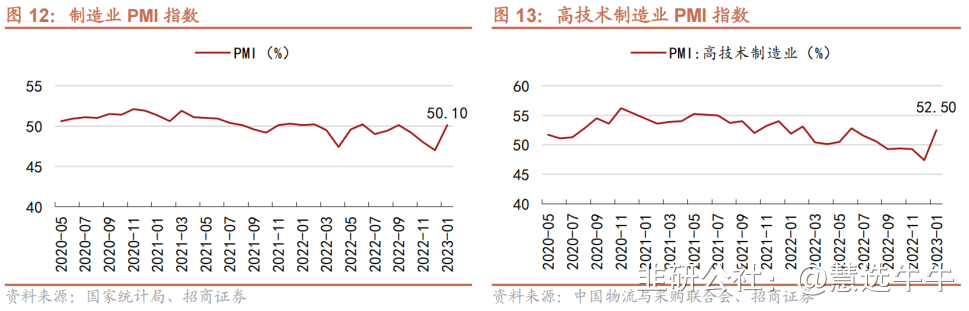

下游制造业景气度回升,新一轮景气周期已在路上

2023年1月,国内制造业PMI升至50.1%,重返扩张区间。制造业固定资产投资额增速整体平稳,工业企业产成品存货增速持续回落,即将进入被动去库存阶段。中观的金属切削机床新增订单降幅持续收窄,在手订单同比增速于12月底首次转正。因此,我们认为当前机床行业的新一轮景气周期已在路上。

产品高端化,带动数控机床市场持续扩容

我国机床数控化水平不断提升,促进了数控机床市场规模的扩大。2021年我国机床数控化率45%,数控机床市场规模约565亿元。对标全球机床大国德国、日本和美国,我国机床数控化率未来有望达到80%,对应的数控机床市场规模将达到千亿元。

电动汽车、风电等新能源产业发展为机床行业发展带来新机遇

(1)目前,新能源汽车已经取代传统燃油车成为机床需求的新驱动力,汽车结构的变化催生新的机床需求,一体化压铸也将促进配套的大型机床需求增长。

(2)2023年或为风电装机大年,带动产业链开工率回升,风电零部件厂商扩产旺盛,设备购置额有望达百亿,叠加风电机组大型化,大型机床有望迎来需求放量。

秉持全系列、全球市场的发展战略,产能释放突破增长瓶颈

(1)全系列:纽威数控在成立之初就确定了全系列均衡发展的战略,目前在机床行业上市公司中,公司的产品型号数量最多,拥有7大系列276种机型,下游客户分布广泛。公司大型机床性能领先,已成功在新能源汽车、一体化压铸、航空航天、风电等高景气赛道开发实现国产替代。

(2)全球化:公司销售渠道完善,经销商数量在已披露数据的机床行业上市公司中排第一,同时重视海外渠道构建,2021年境外营收占比为业内第一。

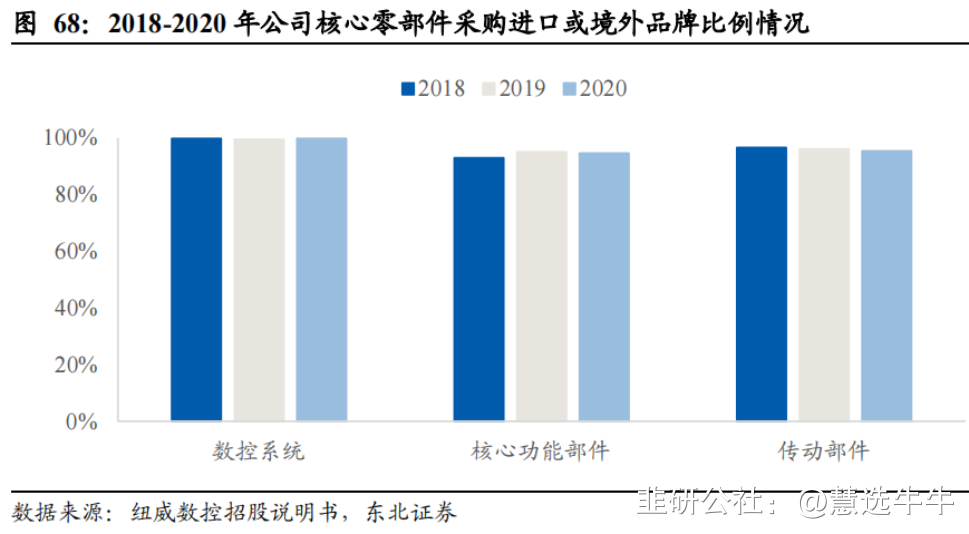

核心零部件自制占比不断提高,募投项目产能释放有效缓解产能瓶颈

针对下游定制化需求越来越多的发展趋势,公司组建了一支经验丰富的研发团队,长期致力于个性化的功能部件的研发。近年公司部件自给率逐年提高,产品市场竞争力得到进一步增强。同时,公司IPO项目已于2022年7月底正式投产,这也极大缓解了公司的产能瓶颈,为客户订单的及时交付以及国内外市场的开拓打下坚实基础。

盈利预测及投资建议

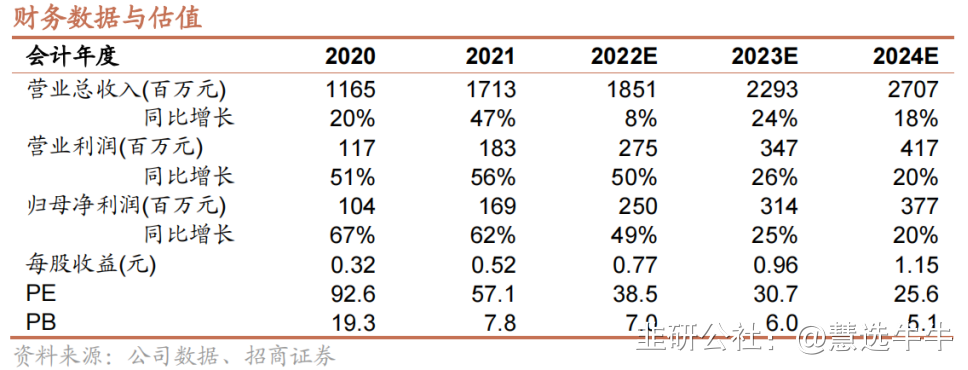

预测22-24年公司营收为18.5/22.9/27.1亿元,同比增长8%/24%/18%;归母净利润为2.5/3.1/3.8亿元,同比增长49%/25%/20%,对应的PE分别为38.5/30.7/25.6x。2023年行业周期有望恢复上行,公司产能释放打开成长空间,首次覆盖,给予增持评级。

最新盈利预测明细如下

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;目标价位为30.32;

来源:

招商证券-纽威数控(688697)-《“全系列”、“全球化”布局,十五年耕耘又在新起点》。2023-2-7;

东北证券-纽威数控(688697)-《深度报告:民营数控机床领先企业,聚焦高景气行业+海外市场》。2023-1-3;

- 1