$新瀚新材(SZ301076)$ $C凯盛(SZ301069)$ $华尔泰(SZ001217)$

又一个芳香族产品(酮类)的上市公司,可以我节前分析的新股凯盛新材和华尔泰对比看。

公司特性:

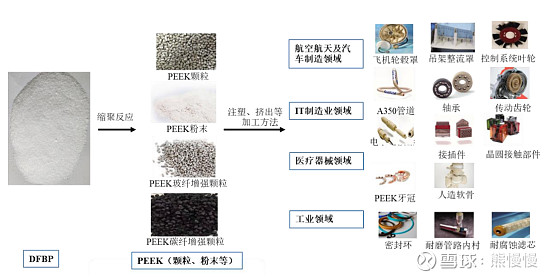

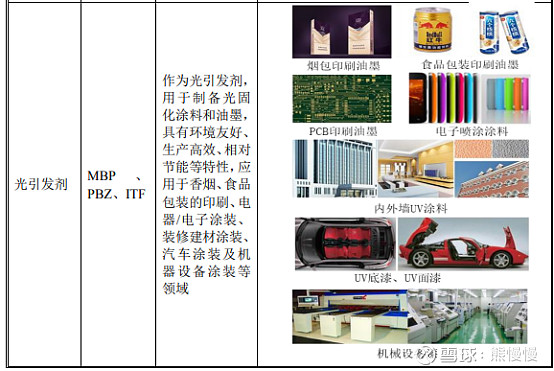

1.主要产品DFBP和光引发剂,前者是PEEK材料(特种工程塑料,可参见康拓医疗的新股分析)的核心原料,光引发剂主要应用于印刷油墨、各种涂料。

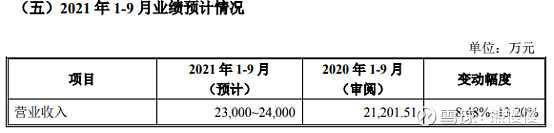

2.公司营收和净利规模较小,营收不到3亿,净利6~7千万;近三年基本稳定。

公司当前的问题:

由于只生产中间材料,和凯盛新材、华尔泰初级材料也是自己生产加工不同,这一波原材料价格上涨,对于公司当前影响是中性偏空的(原材料周期下行时,公司产能投放了,才是价值最大化体现的阶段)。

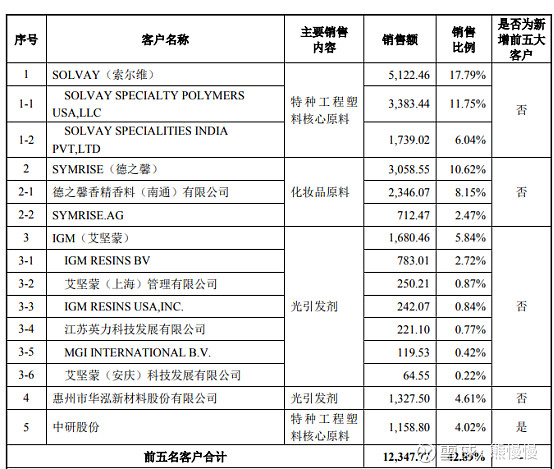

2018 年,营口兴福年产 2,000吨 DFBP 项目投产,公司特种工程塑料核心原料领域的市场竞争加剧,叠加中美贸易战、疫情等外部因素影响,报告期内公司 DFBP 销量有所波动,分别为 819.04 吨、701.75 吨和 756.84 吨。报告期内, SYMRISE(德之馨)是发行人前五大客户之一,亦是 HAP 产品的第一大客户, 发行人对 SYMRISE(德之馨)HAP 的销售收入分别为 3,542.62 万元、3,216.20 万元和 2,702.06 万元,占营业收入比例分别为 13.29%、11.02%和 9.39%,占 HAP 产品销售收入的比例分别为90.53%、65.95%和65.94%。2016年,公司与SYMRISE (德之馨)共同申请“纯化 4-羟基苯乙酮的方法”的发明专利,SYMRISE(德之 馨)可以自行提纯 HAP 粗品;未来若 SYMRISE(德之馨)自行提纯 HAP 粗品的产量增加,则其可能减少或终止向公司采购 HAP 产品,进而发生公司 HAP 产 品主要客户流失及销售收入大幅度减少的风险。

单一产品客户销售金额较高的风险

报告期内,就各类主要产品而言,公司特种工程塑料核心原料和化妆品原 料两类产品客户集中度较高,其中向 SOLVAY(索尔维)的销售金额占特种工程塑料核心原料的销售金额比例分别为 64.79%、54.97%和 55.97%,向 SYMRISE (德之馨)销售的化妆品原料金额占化妆品原料的销售金额比例分别为 83.55%、 59.07%和 56.69%。

关联交易增加的风险

2019 年 9 月,公司实际控制人秦翠娥参股设立了联昌新材并担任该公司董事,持股比例为 22.22%。目前联昌新材已于 2021 年 1 月正式开工建设,联昌新材建成后拟生产含氟精细材料、医药中间体及副产品,产品包括苯甲酰氯、对氟苯甲酰氯、氟苯在内的多种化工产品,其中苯甲酰氯、对氟苯甲酰氯、氟苯设计产能分别为 7,000 吨、1,500 吨和 5,000 吨。苯甲酰氯系发行人生产 MBP、PBZ的主要原材料,对氟苯甲酰氯和氟苯系发行人 DFBP 产品的主要原材料,发行人未来可能存在向联昌新材采购原材料进而引致关联交易增加的风险。

毛利率波动风险

报告期内,公司主营业务的毛利率分别为 40.28%、43.36%和 43.22%。影响 公司产品毛利率波动的主要因素有产品销售价格、原材料价格、市场竞争格局等 因素。

报告期内,公司特种工塑料核心原料产品主要为 DFBP,受市场竞争、中美 贸易战、疫情等外部因素影响,报告期内公司 DFBP 销量有所波动,分别为 819.04 吨、701.75 吨和 756.84 吨。为应对行业竞争,DFBP 销售单价变动幅度低于原材 料价格上涨幅度,导致该产品报告期内毛利率逐年下降,分别为 39.08%、32.72% 和 31.33%。2020 年公司根据国内、国际市场变化情况,加大开拓吉大赢创、鹏孚隆及中研股份等国内 PEEK 市场重点客户,若 DFBP 下游 PEEK 的市场需求增 速放缓,DFBP 市场参与者继续增加,公司将面临 DFBP 产品市场竞争加剧,进 而导致该产品销售收入及毛利率进一步下滑的风险。

国际市场政策变动风险

报告期内,公司出口销售收入分别为 11,330.24 万元、10,236.69 万元和 9,629.45 万元,占公司主营业务收入的比例分别为 44.06%、37.10%和 34.75%, 主要销往印度、美国、英国、德国及荷兰等国家

因欧盟地区提高对光引发剂的使用要求,例如欧盟油墨印刷协会发布 的《食品接触材料用光引发剂 EuPIA 适宜性列表》限制部分光引发剂在食品包 装材料中使用,导致欧盟市场对 MBP 等光引发剂需求量减少。报告期内,公司 向欧盟地区出口 MBP 数量分别为 110.48 吨、54.20 吨和 58.68 吨,2019 年较 2018 年减少 56.28 吨,2020 年较 2019 年小幅增加。如果未来我国化工产品出口政策、 化工产品进口国或地区的进口政策、贸易政策以及产品使用政策等因素发生不利 变化,将对公司产品的出口造成一定影响,造成经营业绩下降。

发行人的主营业务

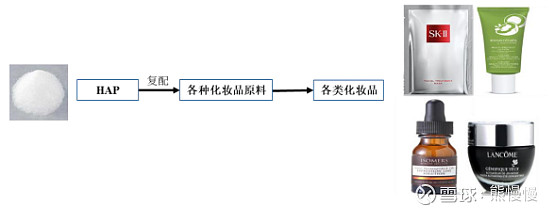

公司主营业务为芳香族酮类产品的研发、生产和销售,主要产品包括特种 工程塑料核心原料、光引发剂和化妆品原料等产品。 公司客户覆盖 SOLVAY(索尔维)、VICTREX(威格斯)、EVONIK(赢 创)、IGM(艾坚蒙)、SYMRISE(德之馨)及久日新材等国际知名化工集团或境内外上市公司。其中,公司所生产的 DFBP 主要用作特种工程塑料 PEEK (聚醚醚酮)的单体,该产品的主要客户 VICTREX(威格斯)、SOLVAY(索 尔维)、EVONIK(赢创)分别为全球前三大 PEEK 材料生产商;公司所生产 的 MBP、PBZ 及 ITF 等光引发剂是光固化涂料和油墨的关键组成部分,该产品 的主要客户 IGM(艾坚蒙)是全球领先的光固化材料生产商,久日新材是国内 光固化材料的重要生产商;公司所生产的 HAP 主要用途是一种功能性化妆品原 料,该产品的主要客户 SYMRISE(德之馨)是化妆品原料的重要生产商, SYMRISE(德之馨)2020 年度报告披露其在全球香精、香料、芳香化学品及相 关化妆品原材料市场占有率达到 10%。

截至本招股说明书签署之日,国内外 PEEK 的主要生产商包括 VICTREX (威格斯)、SOLVAY(索尔维)、EVONIK(赢创)、中研股份、吉大特塑 及鹏孚隆等企业。

(1)特种工程塑料核心原料领域 公司特种工程塑料核心原料类产品主要为 DFBF,截至本招股说明书签署 之日,A 股上市公司中无生产 DFBP 的企业,国内生产 DFBP 的主要企业是营 口兴福,为非上市公司,无公开披露的经营信息和财务数据。营口兴福成立于 2014 年,注册资本 20,000 万元人民币,是一家专门从事生产、销售芳香烃氟类 产品的民营企业,主要产品包括 4,4’-二氟二苯基甲烷、对氟苯甲酰氯、对氟苯 甲醛等芳香烃氟化学产品,该公司 DFBP 设计年产能为 2,000 吨/年。(数据来 源:WIND 资讯,营口兴福建设项目环境影响报告书(营环批字〔2016〕4 号))

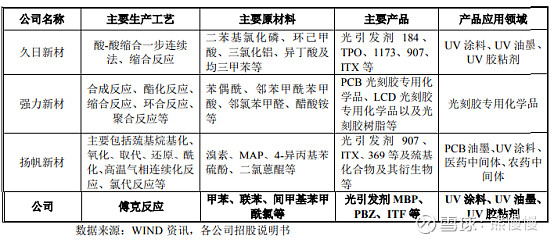

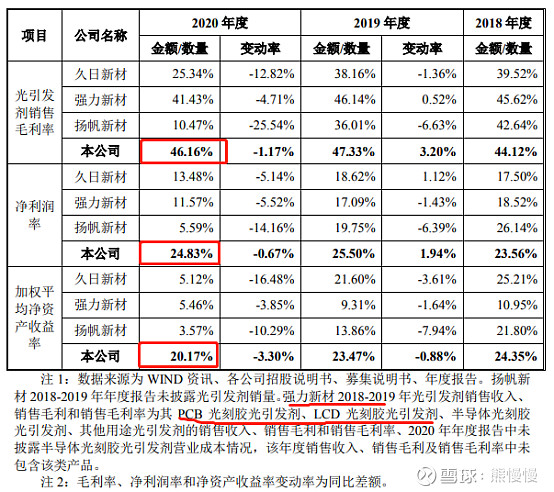

(2)光引发剂领域 A 股上市公司中的光引发剂生产企业包括久日新材(688199.SH)、强力新 材(300429.SZ)和扬帆新材(300637.SZ)等企业。

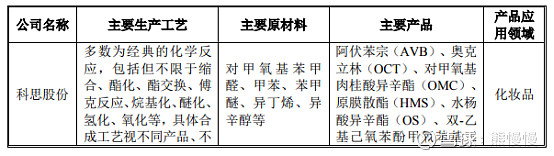

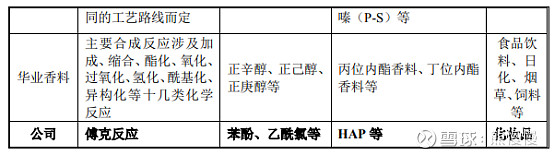

截至本招股说明书签署之日,A 股上市公司科思股份(300856.SZ)、华业 香料(300886.SZ)等企业为化妆品原料生产企业。其中,科思股份和华业香料 的主要产品系合成香料,公司化妆品原料主要产品 HAP 具有抗氧化、舒缓、乳 液稳定等多重功效的同时,还具有防腐功能,与科思股份及华业香料产品的功 能和应用存在差异,不构成直接竞争。

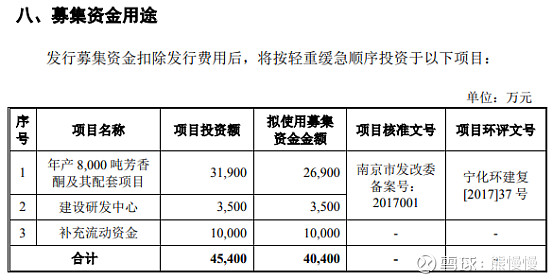

公司拥有 4,200 吨芳香族酮类产品的生产能力,本次募投项 目达产后将新增 8,000 吨产能,是行业内重要的供应商

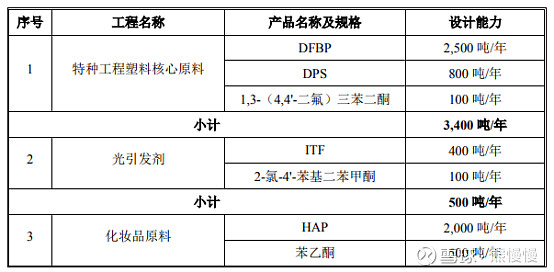

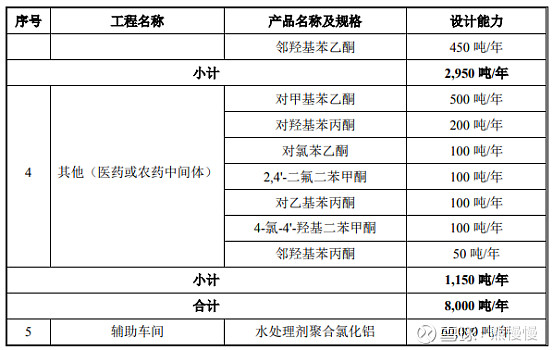

公司“年产 8,000 吨芳香酮及其配套项目”生产产品均为主营业务相关 的产品,包括特种工程塑料核心原料 3,400 吨/年、光引发剂 500 吨/年、化妆品 原料 2,950 吨/年和其他(医药或农药中间体)产品 1,150 吨/年

本项目以投资新建方式完成,分期建设,建设期 3 年。一期工程包括整体公 用工程、辅助设施和一车间,建设期为 2 年;二期工程为二车间、三车间,建设 期为 1 年。

股市有风险,投资需谨慎

- 1