●华致酒行(300755):轮胎模具行业龙头,机床业务未来可期

摘要:

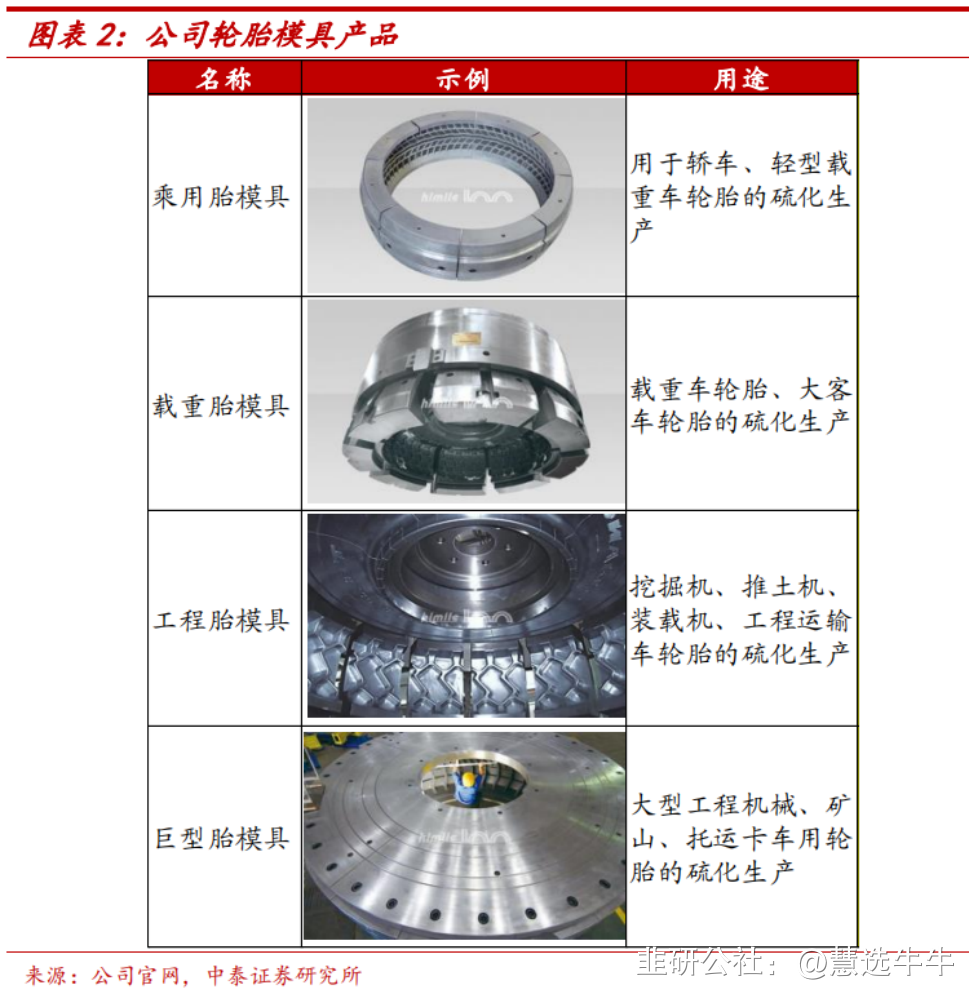

公司成立于1995年,公司深耕轮胎模具行业22年,已成为业内龙头。公司主要产品包括乘用胎模具、工程胎模具、载重胎模具以及巨型胎模具。公司轮胎模具业务毛利率较高,随着公司加快落地节能减排新产品、推进工艺优化以及实施多项目降本增效,轮胎模具业务有望继续维持竞争优势。

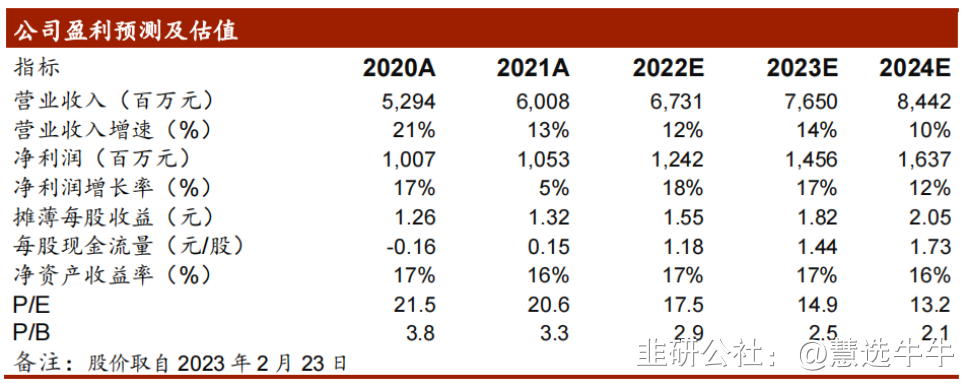

看好公司的发展,上调公司业绩,预计2022-2024年公司归母净利润为12.42、14.56、16.37亿元,根据最新股价,对应PE分别为17、15、13倍,维持“增持”评级。

正文:

轮胎模具行业龙头,具备持续成长能力。

①发展历程:公司深耕轮胎模具行业22年,已经成为全球轮胎模具行业的龙头企业;销售及售后渠道遍布全球,国际市场发展稳健。

②主要产品:轮胎模具盈利能力稳定,大型零部件业务收入增长。2022年上半年,公司轮胎模具业务收入为17.03亿元,同比减少1.61%,毛利率为36.38%,同比减少0.53pct,保持相对稳定状态;大型零部件加工业务收入为12.90亿元,同比增长4.17%,毛利率为13.83%,同比减少4.67pct。

③财务分析:下游需求旺盛,业绩稳健增长。2022年前三季度公司实现营业收入48.12亿元,同比增长6.22%;归母净利润8.69亿元,同比增长3.18%,业绩稳健增长。

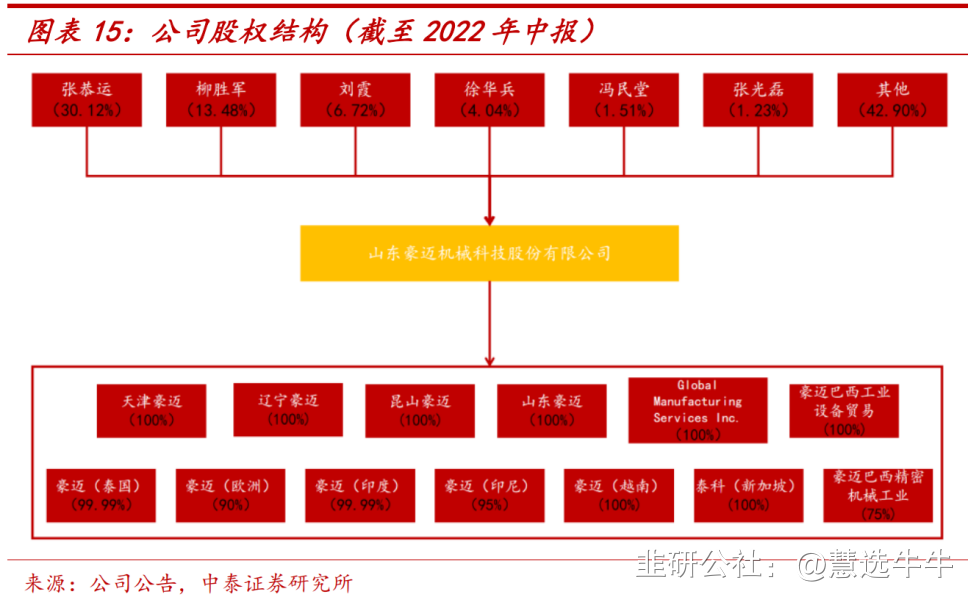

④股权结构:管理层充分持股,核心利益充分绑定。截至2022年中报,公司高管合计持有44.44%股份,利益绑定充分,有助于增强决策执行能力,最终使得公司价值趋向最大化。n

受益汽车行业复苏,轮胎模具稳定增长。

①全球汽车产业稳定发展,疫情管控放松促进消费复苏。全球汽车存量市场巨大,汽车产业有望稳定发展。2018年下半年开始,国内汽车销/产量进入下行通道;2021年随着新冠肺炎疫情在全球范围内影响减弱,居民生产生活用车需求增加,全球汽车产销量出现回升。2022年底随着疫情管控放松,消费有望加快复苏,并且存量汽车市场依然巨大,预计汽车产业有望稳定发展,固定资产投资增长可期。

②轮胎模具与产量高度相关,中长期需求向好。轮胎模具为轮胎制造上游行业,受汽车行业影响较大。据公司投资者交流公告,全球轮胎模具市场空间在100-150亿元左右。受益于汽车行业复苏以及新能源车持续放量,轮胎模具中长期需求向好。

③轮胎模具市场集中度较高,公司市场竞争力强。自2014年开始,公司的轮胎模具业务收入超越韩国世和,成为世界龙头,之后一直维持着相对强势的增速;现已成为世界轮胎模具研发与生产基地,年产各类轮胎模具20000套,与全球前75名轮胎生产商中66家建立了业务关系,轮胎模具国际市场占有率约30%。

风电投资有望边际改善,大型零部件业务快速增长。

①风电需求放量可期,投资有望边际改善。2021~2022年风电项目受疫情因素影响进度滞后,风电发电新增设备与基本建设投资完成额有所回落;2022年1-11月我国风电电源基本建设投资完成额为1511亿元,同比下降23.80%;2022年风电新增设备容量为3763万千瓦,同比下降21.00%。随着发电侧平价上网落地,需求将成为行业景气度的主导因素。“十四五”期间风电有望加速向替代能源发展,叠加疫情管控放宽,预计风电建设需求将明显放量,风电投资有望边际改善。

②全球风电铸件需求快速增长。根据中国铸造协会对风电设备行业平均水平进行测算,2021年风电铸件需求为186.22万吨。参考全球风能理事会对全球风电的装机容量的预测,2022-2026年全球风电铸件总需求为1114万吨。

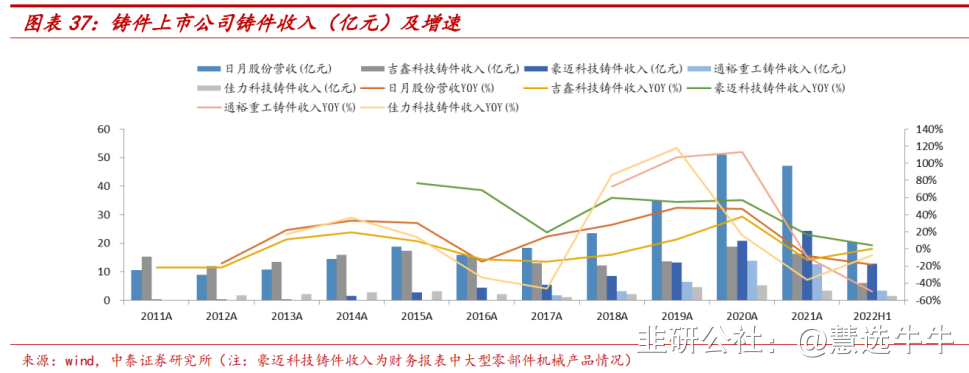

③我国铸件产量全球第一,风电铸件产能集中。根据Modern Casting数据,2021年中国铸件产量5405.00万吨,占全球产量的52.81%。全球风电铸件制造产能中80%以上集中在中国。国内生产风电铸件的企业有20-30家,产能较为集中。豪迈科技目前铸件产能已达到24万吨,产能快速扩张,近几年公司铸件收入规模呈现稳定增长趋势,2022年上半年铸件盈利水平高于同行。n

自主研发实力强劲,机床业务未来可期。

①机床行业景气度回升,市场规模千亿级别。2020年我国机床行业为复苏起点,2021年机床产值为850亿美元,同比增加16.44%,2021年我国机床市场规模约2161亿元,总体规模可观。目前机床行业处于上行周期,预计该上行周期持续7~8年。公司作为布局机床的民营企业,是推动我国机床行业发展的中坚力量,有望充分受益于行业景气度回升。

②自主研发实力强劲,机床业务未来可期。公司机床自主研发功底深厚,已研制大型龙门加工中心、数控电极铣机群、电火花机群、五轴打孔机群等核心设备,公司通过自主研发能够降低生产成本,提高经营稳定性。目前公司已推出机床关键零部件系列化直驱转台、精密加工中心、五轴联动加工中心等产品,产品获得市场认可并形成销售,未来有望成为新的利润增长点。

汽车一体化压铸降本提效,公司模具业务将大有可为

一般来说,原本就拥有模具制造能力公司,从事大型压铸模具制造的基础比较雄厚,适当增加一些大型模具加工设备,就能完成向一体式压铸模具制造的转型。公司已经具备生产100吨重的一体化压铸机部件的能力,可以有效提升新能源车白车身焊接速率。因此豪迈科技具备先发优势,在汽车一体化压铸的趋势下,公司模具业务大有可为。

盈利预测及投资建议

公司作为轮胎模具行业龙头,有望受益于疫情管控放松、新能源车放量以及汽车行业的复苏,轮胎模具业务将持续放量。2022年上半年公司铸件盈利水平高于同行,近几年铸件收入稳定增长,同时公司海外客户优质,产能扩张迅速,预计铸件业务有望稳定增长。看好公司的发展,上调公司业绩,预计2022-2024年公司归母净利润为12.42、14.56、16.37亿元(前值为12.04、13.24、14.14亿元),根据最新股价,对应PE分别为17、15、13倍,维持“增持”评级。

来源:

东吴证券-华致酒行(300755)-《名酒流通标杆,具备“消费者认知+定制酒经营”核心能力,疫后复苏再度起航》。2023-2-27;

国盛证券-华致酒行(300755)-《稳供应、强品牌、广渠道,龙头持续成长》。2022-12-7;

- 1