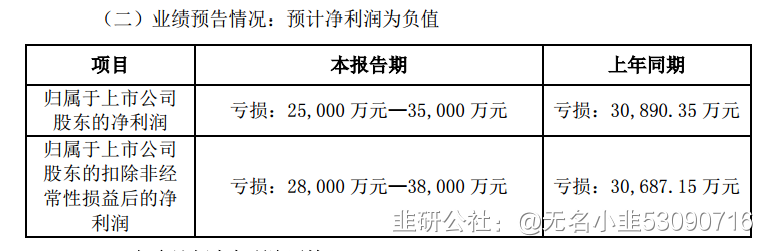

公司发布 2022 年度业绩预告

据公司公告,2022 年全年公司出现较大亏损的主要原因包括:

(1)新冠疫情影响下需求不景气:尤其是2022年上半年度,公司杏鲍菇项目亏损,叠加公司部分生产基地生产波动导致的单产、品级率、产能利用率低,以及原材料涨价等因素,部分子公司单位成本偏高,相应上半年出现了较大幅度的亏损;

(2)资产减值影响:2022年,基于谨慎性原则,经财务部门初步测试,公司预计对相

关资产及资产组计提减值(跌价)准备金额约3.5 亿元-4.5亿元,减少归母净利润约2.6亿元到3.6亿元,若剔除相关资产组计提的资产减值损失,公司2022年较2021年能够实现较大程度的减亏。

疫情防控政策放开,食用菌消费出现显著改善

2022 年 12月以来,随着疫情防控措施的放开,居民感染不能出门及害怕感染不敢出门严重影响了餐饮行业消费,2022 年11月和12月,金针菇价格低迷,呈现了旺季不旺的现象。但是步入 2023年1月份,随着全国多地感染高峰已过和居民健康的恢复,疫情防控政策放开下,餐饮消费和旅游等逐渐恢复,食用菌消费出现边际改善,叠加1月迎来了春节假期,人员自由流动下,各地春节相关活动及旅游活动火爆,带动食用菌消费持续向好。

笔者曾估算过雪榕23年一季度的业绩

金针菇成本价保守估计大约在6元/公斤,2023年2月份均价10.22,就算一季度均价保守算为8.5元/公斤,毛估估23年第一季度金针菇利润保守估计为(8.5-6)*1050000*90≈2.36亿,相比全年一季度同比增长472.5%。

着手销售改革,推动公司提升盈利能力

据公司公告,为了整合现有的营销渠道和资源,改进目前销售状况,公司于 2022 年第四季度进行营销渠道变革,并开始招聘消费品行业一线销售精英,对市场重新定位、划分和二次开发,通过渠道下沉,生产销售数据上线,打破传统营销模式,引领行业营销变革。公司着手对传统销售方式进行改革,有利于在竞争激烈的食用菌生产行业中提高公司核心竞争力,优化销售模式,推动提升公司的盈利能力。

口服妆养横空出世,价值提升指日可待

雪榕源,绣球菌口服妆养的领创品牌。专注菌菇科技护肤疗法,以珍稀菌菇绣球菌为原材料,自主研发及提取绣球菌中珍贵核心成分-(1,3)-葡聚糖,独创“三重屏障肌肤修护法”,通过绣球菌超强的修复能力,直达基底层增强皮肤组织免疫细胞系统,促进皮肤角质层更替、提升肌肤耐受力,同时配合胶原蛋白肽,再修护的同时,补充肌肤流失的胶原蛋白和玻尿酸。雪榕源通过“一修二补三养"的核心优势,边修边养,由内养护,从根本解决肌肤问题。

雪榕源作为公司跨界口服妆养的第一款产品,如果能够打造成爆款,将极大的提高公司业绩,为雪榕生物的发展提供新动力。且妆养产品具有高毛利、高频消费、围绕消费升级驳斥持续增长等特点,可以大幅提升雪榕生物的估值水平!

综上所述,雪榕在23年Q1业绩显著超预期以及口服妆养雪榕源的助推下,有望迎接 23 年α与β共振的持续性机会。

- 1