海绵城市进入系统化全域推进阶段,节奏有望超预期

韭亿小目标

一路向北的小韭菜

2022-01-02 19:59:30

国泰君安:海绵城市进入系统化全域推进阶段,节奏有望超预期

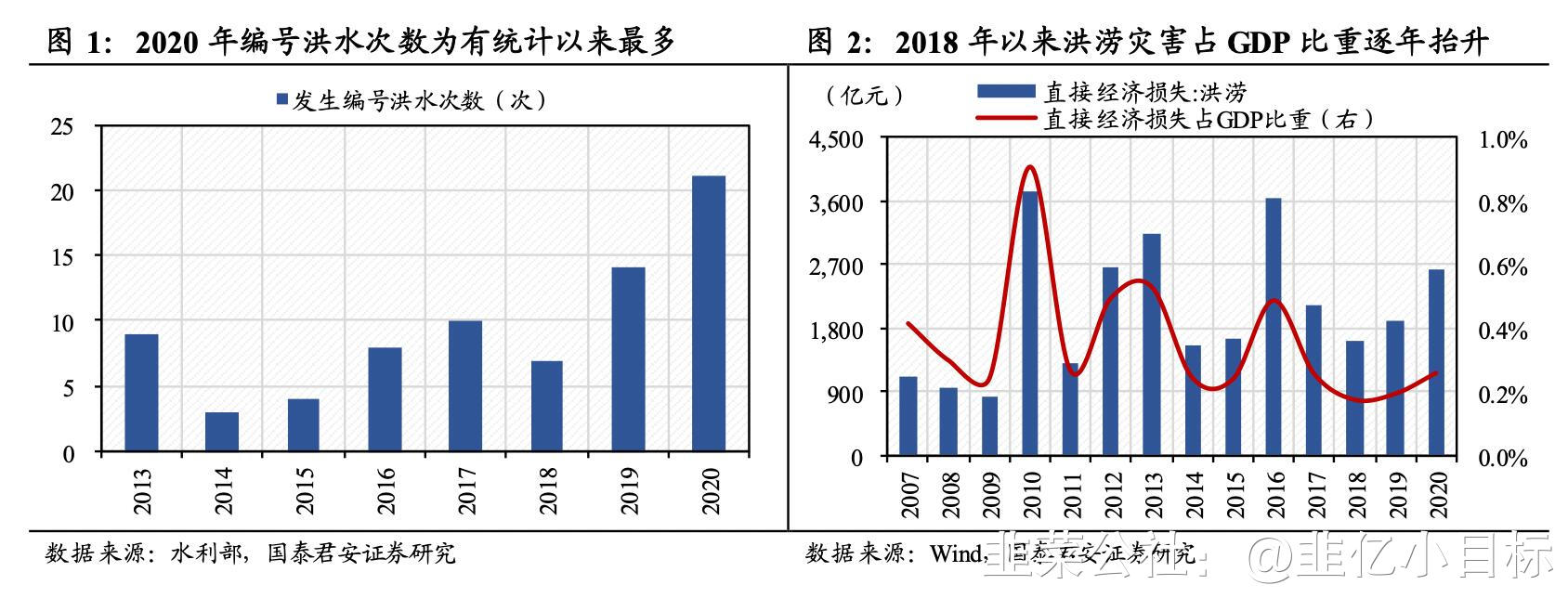

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①在需求收缩、供给冲击、预期转弱三重压力下,2022年财政托底意愿更强。目前市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”。②从地方意愿、资金来源、项目储备角度,梳理绿色发展新时代基建落地方向,城市防洪排涝工程面临更大考验,海绵城市建设势在必行。③海绵城市的建设是一项系统工程,需要规划设计、建设实施、材料应用到运行维护全产业链的协调配合。投资主线包括施工、材料、运营三领域。

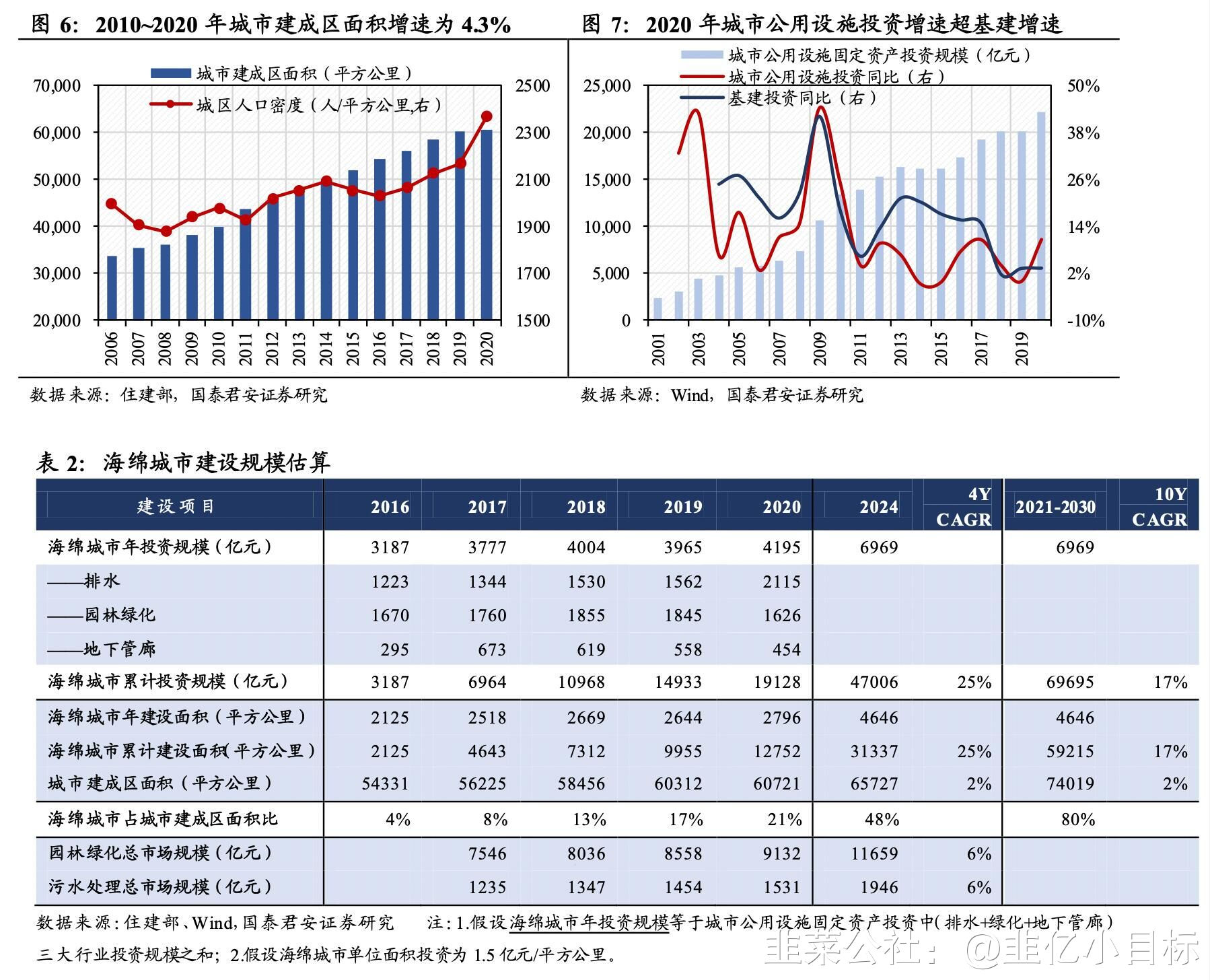

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”,国泰君安认为海绵城市进入系统化全域推进阶段,节奏有望超预期。1)城市内涝频发,海绵城市建设势在必行。在需求收缩、供给冲击、预期转弱三重压力下,2022年财政托底意愿更强。目前市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”。从地方意愿、资金来源、项目储备角度,梳理绿色发展新时代基建落地方向。当前城市内涝频发,全球变暖使得未来极端强降水频次增多、强度增大,城市防洪排涝工程面临更大考验,海绵城市建设势在必行。2)市场空间大:海绵城市进入建设推广期,2021-2030年投资规模预计为7万亿。政策是海绵城市建设的重要动力,2013年习总书记首提海绵城市理念,2015-2016年成为海绵城市顶层设计规划密集出台期,试点城市刺激海绵城市PPP项目快速增长。2018-2020年试点探索逐步收官,新增PPP项目大幅回落。海绵城市建设进入普及推广期,2021年新一轮建设示范城市甄选或将再度催化海绵城市投资。十三五时期海绵城市投资额预计为1.9万亿,2020-2030年累计投资规模预计增长到7万亿,对应10年CAGR为16.6%。3)确定性高:新型城镇化重心转变,地方推进海绵城市意愿强化。2020年国内城镇化率达64%,但城市排水防涝工程体系仍欠账较多。住建部强调城镇化中后期要扭转“重地上轻地下”、“重建设轻管理”观念,注重地下空间建设、城市内涝等“里子工程”。此外,未来最大的结构性潜能就是都市圈建设,海绵城市是都市圈绿色发展必由之路。4)联合体模式成为趋势,地方建设海绵城市能力提升。2016-2017年的海绵城市项目高峰期后,新增投资项目较少,主要是由于海绵城市项目偿还资金能力弱、地方财政紧张、社会资本参与意愿下降。我们认为在未来海绵城市新增项目中,需要纳入更多运营性的水处理资产以提升社会资本的参与意愿。诸如在海绵城市项目中增加提供新增水资源供给量的雨水集蓄利用项目、增加能够提供门票收入的多功能调蓄及生态公园、收费生态停车场等。此外,财政部将在十四五期间开展示范城市选拔,系统化全域推进海绵城市建设。绿色债叠加财政补贴助力,建设资金来源渠道拓宽。建设模式上,联合体模式成为主流趋势,也有助于降低单一建设主体资金压力,发挥协同效应。5)投资主线:施工、材料、运营三领域

海绵城市的建设是一项系统工程,需要规划设计、建设实施、材料应用到运行维护全产业链的协调配合。从产业链各环节角度出发,各细分行业的竞争要素拆解如下:

规划设计:需与多方面的专项规划有效协同,例如城市水系规划、绿地系统规划和排水防涝规划等,及控制性和修建性的详细规划,包括海绵分区、用地布局等;建设实施:从空间循环、总量平衡、风险消减等多个方面建设系统性及若干个互动式的工程体系,与现有城市市政体系相结合;材料应用:涉及与环保建材、透水、排水、水处理相关的材料,如透水砖、管道等;运行维护:运营的市场化需稳定的市场和有效的盈利模式,运营技术(雨水运营管理体系、雨洪风险控制体系)仍需集成创新。

来源:国泰君安

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①在需求收缩、供给冲击、预期转弱三重压力下,2022年财政托底意愿更强。目前市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”。②从地方意愿、资金来源、项目储备角度,梳理绿色发展新时代基建落地方向,城市防洪排涝工程面临更大考验,海绵城市建设势在必行。③海绵城市的建设是一项系统工程,需要规划设计、建设实施、材料应用到运行维护全产业链的协调配合。投资主线包括施工、材料、运营三领域。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”,国泰君安认为海绵城市进入系统化全域推进阶段,节奏有望超预期。1)城市内涝频发,海绵城市建设势在必行。在需求收缩、供给冲击、预期转弱三重压力下,2022年财政托底意愿更强。目前市场“认可基建稳增长的总量逻辑,但对投资发力的方向认知模糊”。从地方意愿、资金来源、项目储备角度,梳理绿色发展新时代基建落地方向。当前城市内涝频发,全球变暖使得未来极端强降水频次增多、强度增大,城市防洪排涝工程面临更大考验,海绵城市建设势在必行。2)市场空间大:海绵城市进入建设推广期,2021-2030年投资规模预计为7万亿。政策是海绵城市建设的重要动力,2013年习总书记首提海绵城市理念,2015-2016年成为海绵城市顶层设计规划密集出台期,试点城市刺激海绵城市PPP项目快速增长。2018-2020年试点探索逐步收官,新增PPP项目大幅回落。海绵城市建设进入普及推广期,2021年新一轮建设示范城市甄选或将再度催化海绵城市投资。十三五时期海绵城市投资额预计为1.9万亿,2020-2030年累计投资规模预计增长到7万亿,对应10年CAGR为16.6%。3)确定性高:新型城镇化重心转变,地方推进海绵城市意愿强化。2020年国内城镇化率达64%,但城市排水防涝工程体系仍欠账较多。住建部强调城镇化中后期要扭转“重地上轻地下”、“重建设轻管理”观念,注重地下空间建设、城市内涝等“里子工程”。此外,未来最大的结构性潜能就是都市圈建设,海绵城市是都市圈绿色发展必由之路。4)联合体模式成为趋势,地方建设海绵城市能力提升。2016-2017年的海绵城市项目高峰期后,新增投资项目较少,主要是由于海绵城市项目偿还资金能力弱、地方财政紧张、社会资本参与意愿下降。我们认为在未来海绵城市新增项目中,需要纳入更多运营性的水处理资产以提升社会资本的参与意愿。诸如在海绵城市项目中增加提供新增水资源供给量的雨水集蓄利用项目、增加能够提供门票收入的多功能调蓄及生态公园、收费生态停车场等。此外,财政部将在十四五期间开展示范城市选拔,系统化全域推进海绵城市建设。绿色债叠加财政补贴助力,建设资金来源渠道拓宽。建设模式上,联合体模式成为主流趋势,也有助于降低单一建设主体资金压力,发挥协同效应。5)投资主线:施工、材料、运营三领域

海绵城市的建设是一项系统工程,需要规划设计、建设实施、材料应用到运行维护全产业链的协调配合。从产业链各环节角度出发,各细分行业的竞争要素拆解如下:

规划设计:需与多方面的专项规划有效协同,例如城市水系规划、绿地系统规划和排水防涝规划等,及控制性和修建性的详细规划,包括海绵分区、用地布局等;建设实施:从空间循环、总量平衡、风险消减等多个方面建设系统性及若干个互动式的工程体系,与现有城市市政体系相结合;材料应用:涉及与环保建材、透水、排水、水处理相关的材料,如透水砖、管道等;运行维护:运营的市场化需稳定的市场和有效的盈利模式,运营技术(雨水运营管理体系、雨洪风险控制体系)仍需集成创新。

来源:国泰君安

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

青龙管业

工分

3.38

转发

收藏

投诉

复制链接

分享到微信

有用 7

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1