今天继续在研究辉瑞特效药产业链:

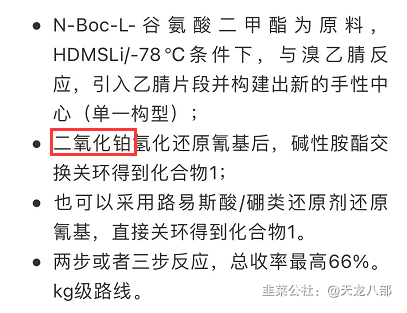

发现多个化学合成步骤中,需要用到催化剂,其中一个催化剂叫做二氧化铂。

进一步在上市公司中查找,只有一只独家正宗的公司,叫凯立新材。

因为是上市没多久的新股,又是科创板,不怎么熟悉。一个化工股,做化工催化剂的,市场并不熟悉。

但是!!!

然后深度研究下了,发现一片新天地,首先我们看他的营收:

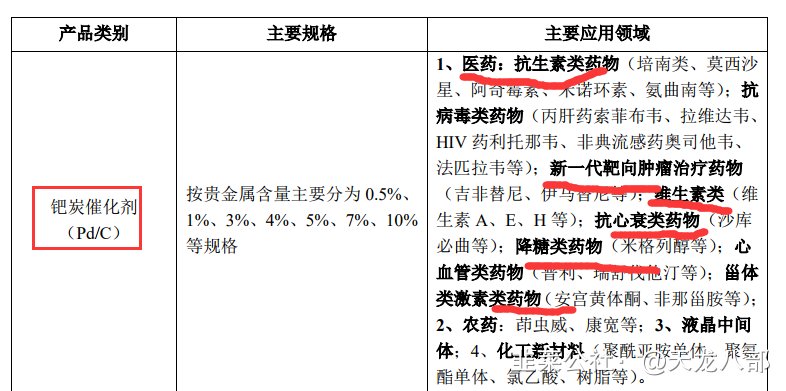

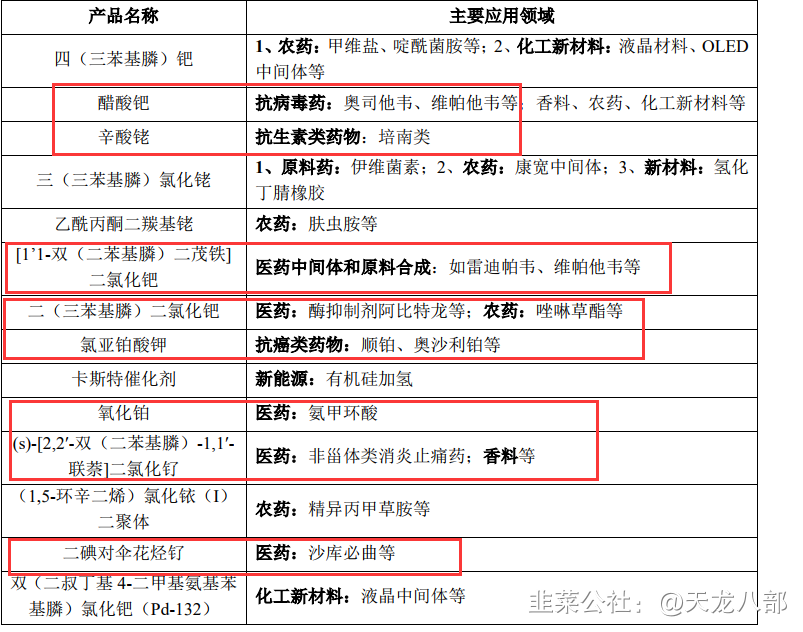

主营大部分在医药行业,是医药行业的上游。

打开招股说明书:

(上图中包括利托那韦)

(利托那韦、奥司他韦都需要)

好嘛,这是个宝藏男孩啊。

化学合成类的药物,基本都用到公司的催化剂。

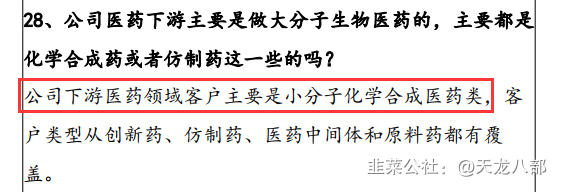

然后我们再看下12月份机构调研纪要:

公司下游医药客户基本都是小分子化学合成医药类的。要知道的是,辉瑞特效药就是小分子化学合成医药。

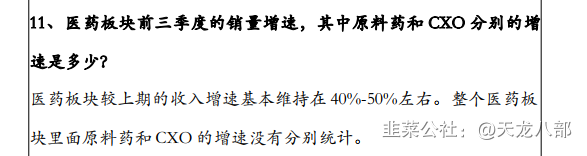

接着往下,11月份的调研纪要中:

医药板块的收入增速达到40%-50%,这个增速是非常快的,但是原料药和CXO没分开统计。

但是机构非常老练啊,你不回答我换了个方式问,就是要搞清楚这个增量主要来自于原料药还是CXO(CMO)。

因为辉瑞特效药等,在国内都是CXO(CMO)药企在生产,比如药明康德、凯莱英、博腾股份等。

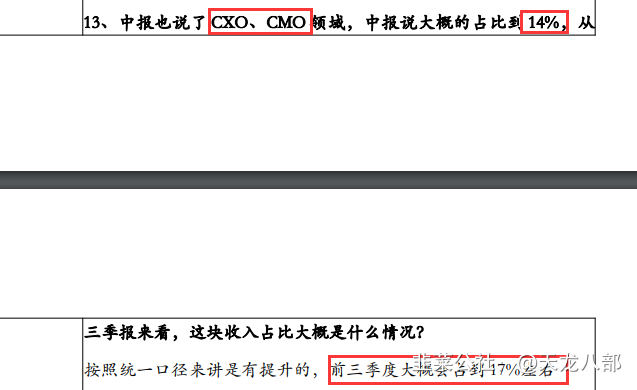

重点来了,中报的时候,也就是前两季度CXO占了14%,到三季报就占到了17%。

说明这个期间医药板块的增长,大部分是由CXO(CMO)药企提供的,或者说医药里,CXO(CMO)的增长速度大于原料药的。

我们再往下,三季度的营收大幅增长:

三季度实现了5.1亿的营业额,同比增长了118%。

公司的催化剂,除了医药外,就是化工行业,但三季度下游化工是检修季。

那营收的增长,主要来源于医药行业,那么可以确定,公司三季度医药行业的增长率同比不低于百分之118,环比不低于30%。

我们根据公司的业务情况和公司的调研披露,基本可以明确是公司的均相(金属含量高,造成毛利率的下滑)催化剂产品,产生了爆发式的增长,直接贡献了大概2亿的营收。

PS:公司的催化剂,根据用途分为均相和多相。

公司的均相催化剂,基本以铂系技术展开,铑(价格过高,如果是它放量,毛利率下降会更快)铱的量特别小,钌的金属价格比较低,不符合毛利率降低的情况,所以大概率是铂的均相医药方向催化剂。

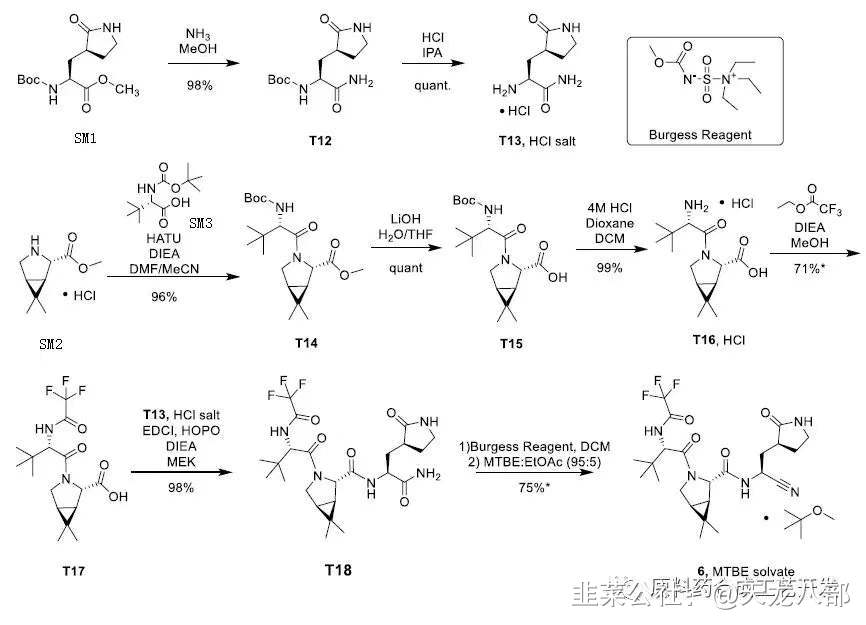

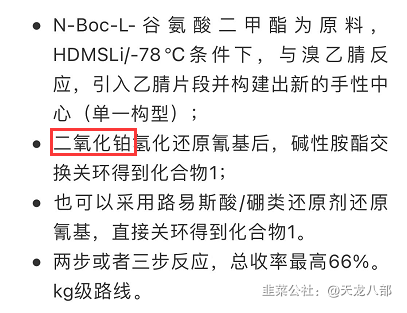

再回到最上面第二张图:

辉瑞特效药的化学合成过程中,会用到二氧化铂。而通过上面的分析,公司的增长,主要来自于铂的催化剂。

并且,且从竞争格局来说,几乎所有的小分子抗病毒药物都要用到贵金属催化剂。

公司又是国内做医药催化剂的龙头,几乎是独一家(还有另外一家没上市,但医药行业占比不高)。

有理由相信,不仅PF-07321332和利托那韦,需要用到公司的催化剂。

未来几乎所有的新冠小分子治疗药物都要用到公司的催化剂,公司的医药主业将会迎来新的跨越式的发展。

最后

来个彩蛋

天风证券有个关于凯立新材的研报:

目标价直接给出了174元,而当下才110元。

PS:注意的是,研报出来的时候,当时还没有特效药带来的增量预期。

这只股,应该是特效药产业链里非常正宗的股,绝对受益。因为是次新,又是科创板,市场关注较少,这里存在着极大的预期差!

=======

再补充, 据最新消息,目前合全药业拿到的辉瑞特效药订单最大,合全药业是药明康德旗下的子公司。

而凯立新材的第一大客户,就是药明康德!

- 辉瑞的新冠药三季度还没量产吧?怎么得出业绩增长跟辉瑞有关这一结论的呢?60打赏回复投诉于2022-01-19 16:30:44更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 7