富瀚微 图像处理+视频处理+三大运营商视频物联网芯片

老丁·护生资本

航行五百年的机构

2023-03-20 13:11:35

前后端协同的产品布局,提供以视频为中心的完整芯片和解决方案。https://www.hibor.com.cn【慧博投研资讯】公司全面布局下游应用领域,涵盖智慧专业视频处理、智慧物联、智慧车行等应用市场,在IPCSoC市场占有率实现大幅突破。https://www.hibor.com.cn(慧博投研资讯)大客户促进公司整体营收增加。

智能渗透率持续上升,智能算力成为标配。在AIoT智慧物联领域,公司是三大运营商视频物联网芯片战略合作伙伴,为其提供具有竞争力的视频芯片方案。普惠智能拓宽专业视频处理市场范围,视频分析将带来市场增量。

具备专业车规ISP+模拟视频链路芯片+车载DVR芯片,及一系列车载视频产品及解决方案。公司形成从车载后装到车载前装,从舱内到舱外的一系列富有竞争力的产品。多款芯片已通过AEC-Q100车规认证。

目前,公司车载芯片产品已进入主流品牌国产车及合资车厂以及相关的Tier1等。

盈利预测:我们预计公司2022-2024年营业收入分别为21.0/24.1/30.0亿元,归母净利润分别为3.9/4.6/5.8亿元,维持“推荐”评级。

风险提示:(1)客户集中度较高;(2)新产品研发与推广不及预期;(3)下游需求出现大幅波动。

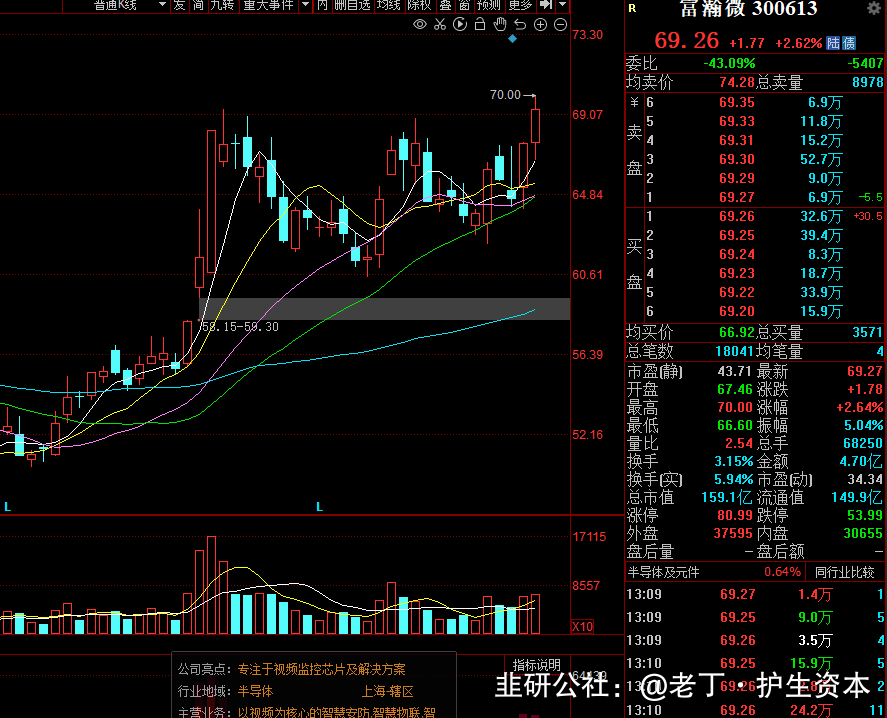

带量如果突破成功,就是机会,别着急,71再买也行。暂时看到80.

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

富瀚微

工分

2.47

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据