定增落地,210产能提保障公司高速发展

万象资本

孤独求败的机构

2021-11-04 09:27:18

事件:公司发布定增情况报告书,共有39名投资者参与申购报价,总金额达316.65亿元;最终获配发行对象23名(包括大家资产、国寿资产、华夏基金、瑞银、高盛等机构),募集资金总额为90亿元,拟用于50GW(G12)太阳能级单晶硅材料智慧工厂项目的建设。

210硅片产销保持高增,产品结构持续升级。2021年Q3公司硅片出货量13GW,其中210硅片出货量6.8GW,占比提升至52%。在硅料价格高企背景下,过高的原材料价格和供需环节的博弈在一定程度上影响了公司210产品所带来的制造成本优势,但是凭借技术进步带来的硅料消耗率下降和硅片A品率提升,叠加良好的供应链体系管理,公司2021Q3整体毛利率环比仅小幅下滑1.74个pct。

根据公司规划,预计2021年底公司硅片总产能达到88GW,其中210产品占比达到74%;而随着此次定增项目的顺利落地叠加远期项目规划,2024年公司硅片总产能有望提升至150GW,其中210产品占比达到85~90%。

半导体产销规模快速提升,布局储备全球业务扩张。2021年前三季度公司半导体产能稳步提升,半导体材料销量突破260百万平方英寸,产销规模同比提升90%;2021年三季度末公司半导体8英寸月产能为65万片,12英寸月产能为10万片,预计2021年末实现月产能8英寸片70万片,12英寸17万片。此外,公司借助半导体市场快速增量契机,与战略客户协同成长的同时,与多家国际芯片厂商签订长期战略合作协议,为全球业务拓展奠定了客户基础。

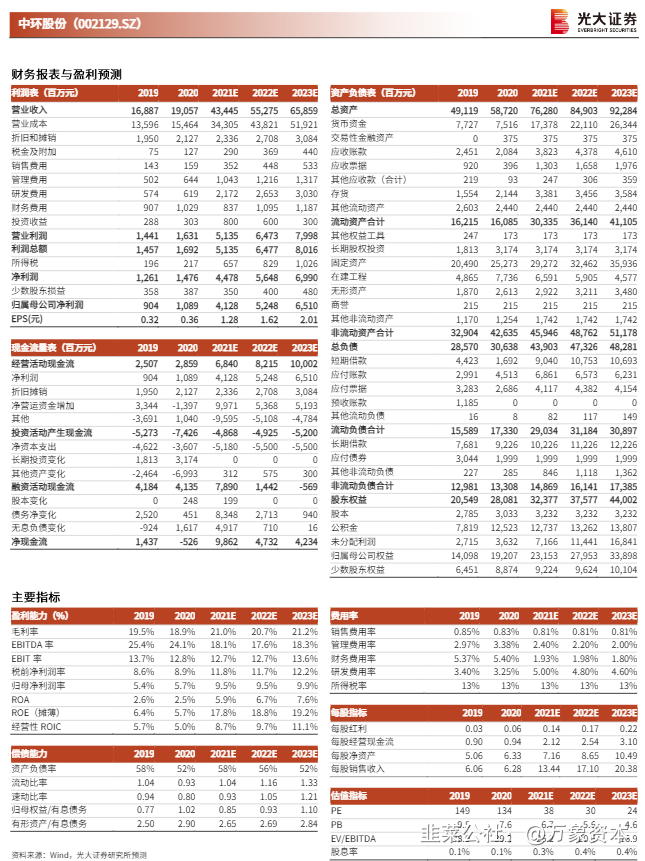

维持“买入”评级:根据公司光伏硅片出货价格及210尺寸占比情况,我们上调原盈利预测,预计公司21-23年实现归母净利润41.28/52.48/65.10亿元(上调46%/44%/41%),对应EPS分别为1.28/1.62/2.01元,当前股价对应22年PE为30倍。公司推出的技术革新产品G12大硅片领先于行业,有助于公司提升光伏级硅片盈利水平;同时在半导体硅片这一科技属性赛道取得进一步突破后,在半导体行业政策红利、国产替代、景气度提升的三重因素下公司估值有望持续提升;叠加TCL入主后混改新篇章正式开启,工业4.0将持续助力公司效率及产品质量提升,目前已完成2021年业绩倍增目标,维持“买入”评级。

210硅片产销保持高增,产品结构持续升级。2021年Q3公司硅片出货量13GW,其中210硅片出货量6.8GW,占比提升至52%。在硅料价格高企背景下,过高的原材料价格和供需环节的博弈在一定程度上影响了公司210产品所带来的制造成本优势,但是凭借技术进步带来的硅料消耗率下降和硅片A品率提升,叠加良好的供应链体系管理,公司2021Q3整体毛利率环比仅小幅下滑1.74个pct。

根据公司规划,预计2021年底公司硅片总产能达到88GW,其中210产品占比达到74%;而随着此次定增项目的顺利落地叠加远期项目规划,2024年公司硅片总产能有望提升至150GW,其中210产品占比达到85~90%。

半导体产销规模快速提升,布局储备全球业务扩张。2021年前三季度公司半导体产能稳步提升,半导体材料销量突破260百万平方英寸,产销规模同比提升90%;2021年三季度末公司半导体8英寸月产能为65万片,12英寸月产能为10万片,预计2021年末实现月产能8英寸片70万片,12英寸17万片。此外,公司借助半导体市场快速增量契机,与战略客户协同成长的同时,与多家国际芯片厂商签订长期战略合作协议,为全球业务拓展奠定了客户基础。

维持“买入”评级:根据公司光伏硅片出货价格及210尺寸占比情况,我们上调原盈利预测,预计公司21-23年实现归母净利润41.28/52.48/65.10亿元(上调46%/44%/41%),对应EPS分别为1.28/1.62/2.01元,当前股价对应22年PE为30倍。公司推出的技术革新产品G12大硅片领先于行业,有助于公司提升光伏级硅片盈利水平;同时在半导体硅片这一科技属性赛道取得进一步突破后,在半导体行业政策红利、国产替代、景气度提升的三重因素下公司估值有望持续提升;叠加TCL入主后混改新篇章正式开启,工业4.0将持续助力公司效率及产品质量提升,目前已完成2021年业绩倍增目标,维持“买入”评级。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

金禾实业

工分

4.90

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1