希荻微688173--电源管理及信号链芯片

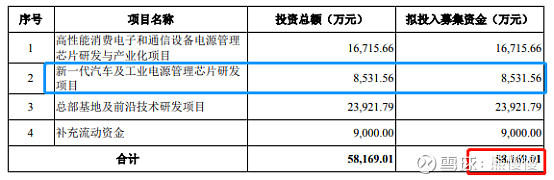

1.募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价33.57元,募集资金13.43亿元,超募7.61亿元(“涨幅”131%);对应发行后总市值134.28亿。

(1)客户集中度高,前五大客户占比超9成,21年上半年台湾安富利超50%;且9成以上收入来自智能手机领域。

公司的电源管理芯片及信号链芯片等模拟集成电路产品主要应用于手机、笔记本电脑和可穿戴设备等领域,需紧密结合客户的具体应用场景及应用诉求,有针对性地为其定义并开发满足实际性能需求的产品。

公司的终端客户主要包括智能终端应用厂商、汽车整车厂商及其他消费电子制造商,终端市场集中度相对较高,导致公司报告期内客户集中度较高。2018年度、2019年度、2020年度和2021年1-6月,公司对前五大客户销售收入合计占当期营业收入的比例分别为93.87%、92.15%、90.51%和 93.22%,其中2021年 1-6 月公司对台湾安富利的销售收入占比超过50%。公司主要客户包括国际知名的芯片平台厂商、智能终端厂商及电子元器件经销商等。

报告期各期,公司产品在智能手机领域的收入占比均超过 90%,收入较为集中,手机领域主要终端客户包括华为、三星、OPPO、VIVO、小米、荣耀、传音等知名手机品牌厂商,高通、MTK 等国际主芯片平台厂商,以及中诺、龙旗等手机 ODM 厂商等。

(2)同行业头部公司动态估值最高100多倍,公司估值超300倍

(3)主要产品单价低,毛利随行业波动而波动

综上,公司如果不超募估值只是偏高,超募后估值就高到离谱了,同行业圣邦、韦尔、力芯微、思瑞浦、芯朋微等21年营收增长都在50%以上,公司21年扭亏与行业景气度同步(说明并不是公司突出);以发行价申购希荻微公司22年净利增长要超200%,才能“追上”圣邦现在100倍的估值,不如以现价买圣邦。有破发概率!

2.主营业务及产品

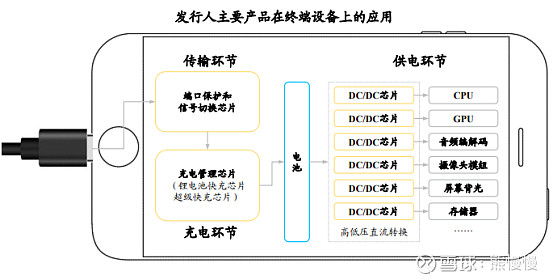

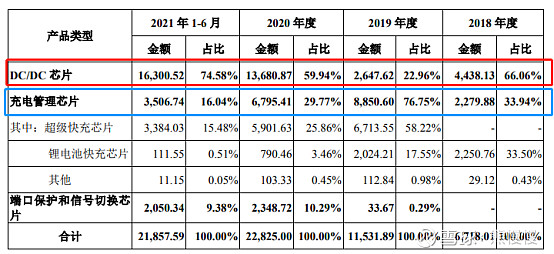

发行人是国内领先的半导体和集成电路设计企业之一,主营业务为包括电源管理芯片及信号链芯片在内的模拟集成电路产品的研发、设计和销售。公司主要产品涵盖 DC/DC 芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,目前主要应用于手机、笔记本电脑、可穿戴设备等领域。

DC/DC 芯片的主要功能为实现直流电源的升压或降压,由于电子设备中各 单元均需对输入电源进行电压转换,因此 DC/DC 芯片的应用场景十分普及。发 行人的 DC/DC 芯片涵盖了 Buck 降压型芯片和 Boost 升压型芯片,在手机、笔记 本电脑、可穿戴设备、智能家居等消费电子终端中具备广泛的应用,同时部分型 号还能应用于汽车电子领域。目前,发行人的 DC/DC 芯片产品具体情况如下:

目前,在手机等消费电子领域,公司的 DC/DC 芯片已实现向 Qualcomm、MTK、三星、小米、传音等客户的量产出货;公司的锂电池快充芯片已进入 MTK 平台参考设计;在超级快充芯片领域,公司创新推出的高压电荷泵产品有效推动了高端机型向着更高效、更安全快速充电的方向发展。此外,在车载电子领域,公司自主研发的车规级电源管理芯片产品达到了 AEC-Q100 标准,且其 DC/DC 芯片已进入 Qualcomm 的全球汽车级平台参考设计,并实现了向奥迪、现代、起亚等知名车企的出货。

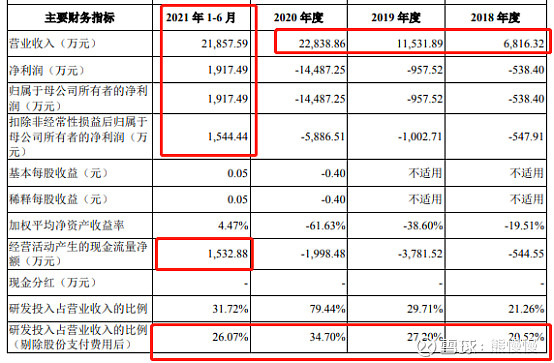

3.财务数据

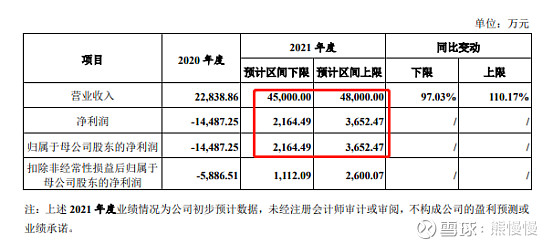

根据目前在手订单、出货计划及实际经营情况,公司预计 2022 年第一季度营业收入将持续快速增长,台湾安富利、高通、合肥速途、小米、OPPO等客户销售收入持续增加,三星等客户销售规模进一步大幅提升,预计 2022 年第一季度营业收入将达到 14,000.00 万元至 16,000.00 万元,毛利率相对稳定,期间费用规模稳步增长但费用率将有所下降,公司综合毛利持续提升并将覆盖期间费用,预计会实现盈利。公司未来业务规模的不断增长,将有利于盈利的持续性。

4.客户和供应商--两头外向(受贸易摩擦冲击,如公司20年后华为就从前五大客户中消失了)

报告期内,公司的境外(中国大陆地区以外,下同)供应商来自韩国、美国、中国台湾等国家和地区。其中,公司晶圆、光掩膜采购主要来自韩国、中国台湾供应商,报告期内境外供应商采购占比为 100.00%;公司 EDA 软件采购主要来自美国及中国境内供应商,报告期内境外供应商采购占比为 96.10%;公司技术咨询服务采购主要来自美国、韩国、巴西及中国境内供应商报告期内境外供应商采购占比为 82.17%。

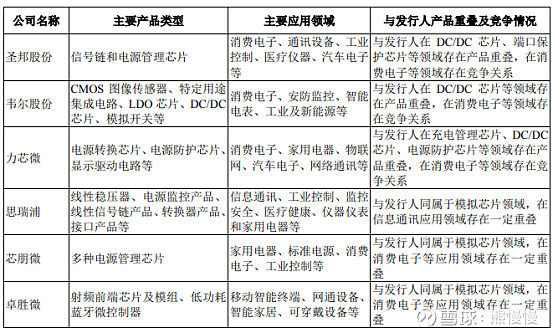

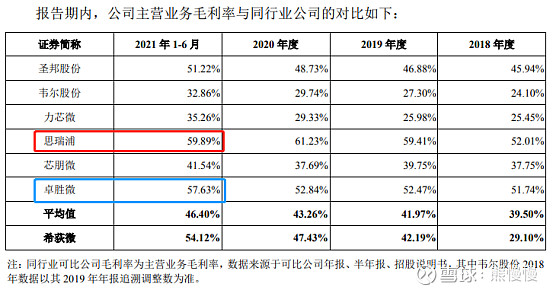

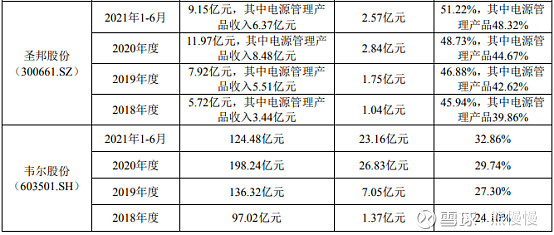

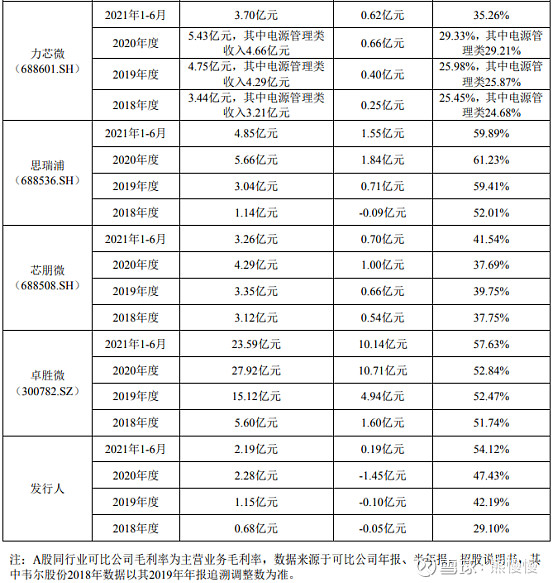

5.同行业公司

投资有风险 入市需谨慎