瓷砖行业离“十三五”目标差距很大

韭亿小目标

一路向北的小韭菜

2021-10-29 08:23:51

中信建投:瓷砖行业离“十三五”目标差距很大,供需两端加速行业洗牌,未来集中度有望持续提升

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①行业发展规划,到“十三五”末实现企业总数减少三分之一,前10家建陶企业生产集中度达到20%-30%,培育3-5家销售额超百亿元国际知名企业。截至2020年,前5家市占率共计4%左右,距离上述目标的完成还有较大空间,行业集中度还有待继续提升。②据测算,投资一条瓷砖产线ROA接近20%,在建材领域仅次于防水、光伏玻璃和涂料,属于较高回报的赛道。头部陶企由于具备雄厚的资金实力来进行环保投资与产线改造,因此在环保趋严叠加淘汰落后产能的背景下,能够充分把握供给侧改革带来的红利,获得更大市场份额。

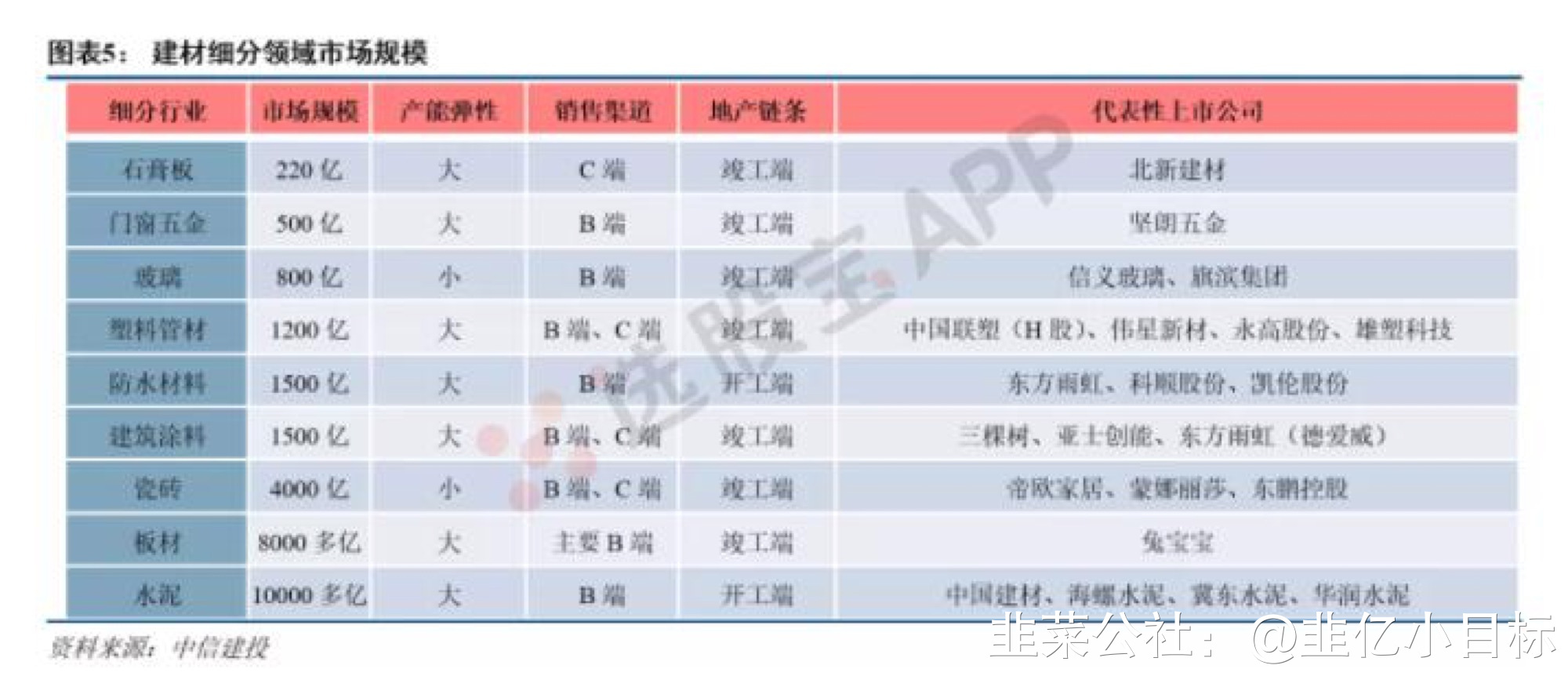

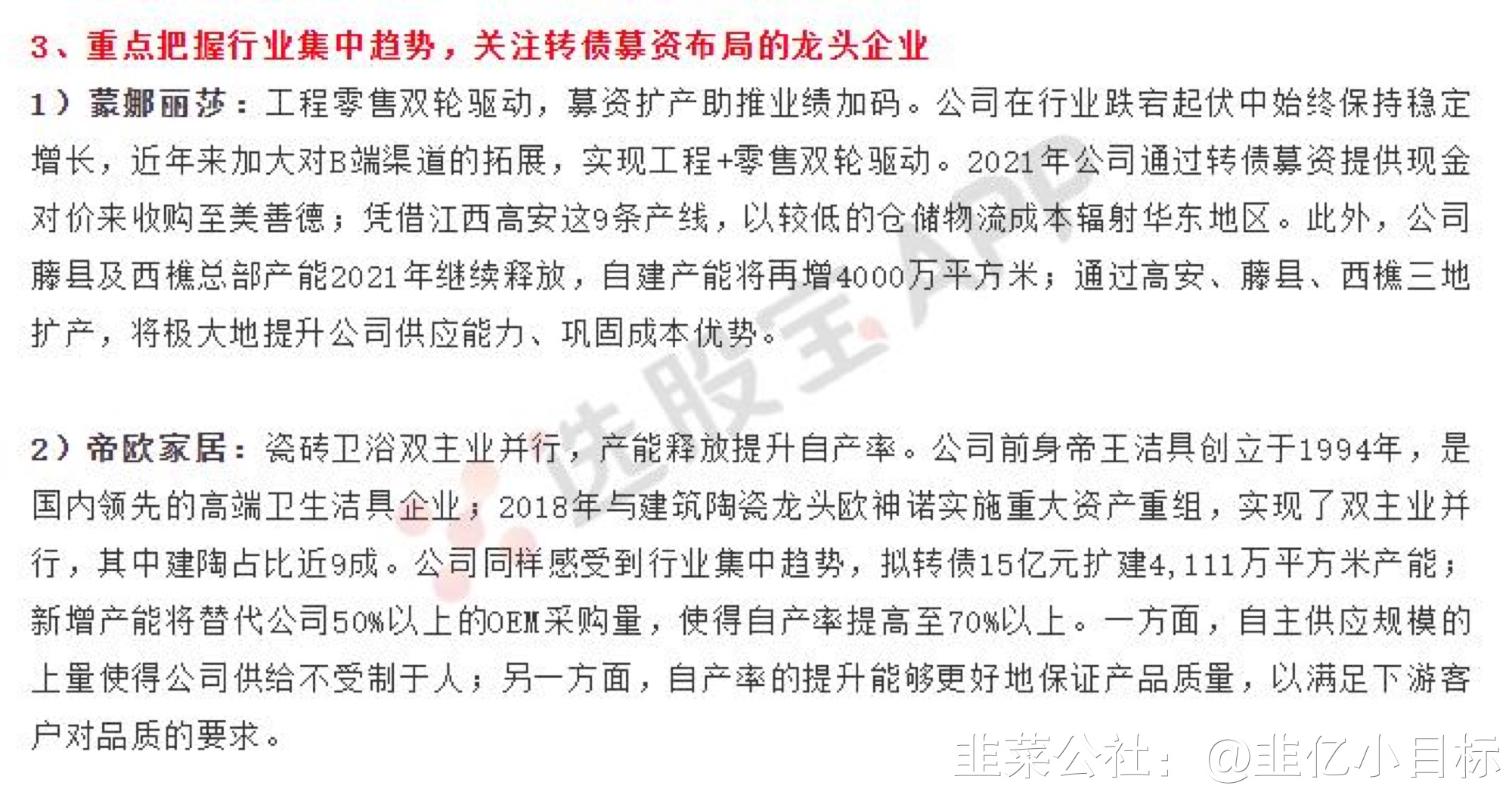

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】中信建投认为,瓷砖行业距离“十三五”目标的完成还有较大空间,行业集中度还有待继续提升。(1)瓷砖产品SKU众多,“大行业,小公司”特征明显瓷砖是由粘土等原料成型、烧结的板状或块状陶瓷制品,用于装饰与保护建筑墙面和地面。瓷砖SKU众多,下游应用中住宅占比60%,有望持续受益于城镇化率的提升。当前瓷砖行业总产值超过4000亿元,但品牌及参与者众多,是典型的“大行业,小公司”格局。据测算,投资一条瓷砖产线ROA接近20%,在建材领域仅次于防水、光伏玻璃和涂料,属于较高回报的赛道。龙头企业唯美集团(主要品牌为马可波罗瓷砖)2019年收入108.91亿元,市占率仅2.6%,按照东鹏控Gu、帝欧家居(欧神诺品牌)、蒙娜丽莎三家上市公司瓷砖业务营收计算,市占率仅1.0~1.5%。根据中国建筑材料联合会及中国建筑卫生陶瓷协会的行业发展规划,到“十三五”末实现企业总数减少三分之一,前10家建陶企业生产集中度达到20%-30%,培育3-5家销售额超百亿元国际知名企业。截至2020年,距离上述目标的完成还有较大空间,行业集中度还有待继续提升。(2)供需两端加速行业洗牌,龙头陶企强者恒强①从短期需求来看,竣工增速回升:瓷砖行业景气度与地产竣工深度绑定,开工-竣工“剪刀差”使得2021年竣工增速大幅领先于新开工增速。瓷砖作为竣工后周期品种,未来1~2年景气度也将随之回升。出口需求恢复:过去瓷砖出口占比接近10%,中美贸易摩擦叠加疫情影响,使得该占比下降至7%;2021年上半年海外经济复苏叠加低基数影响,瓷砖出口额同比增长19%,出口需求的恢复有望延续。②从长期需求来看,不同渠道出现分化。B端:随着精装房渗透率逐渐提升,B端瓷砖空间有望从当前的150亿提升至2025年的375亿。并且精装房占比及地产商集中度不断提升将加大地产企业集采规模,具备资质、产能、现金实力与响应能力的龙头陶企往往会获得较高的首选率,在B端趋势下更加收益。广义C端:小B业务规模大,未来将会是重要的争夺市场;而C端零售随着消费者偏好转向家装等一站式服务,未来市场将逐渐萎缩。③从供给端来看,头部陶企由于具备雄厚的资金实力来进行环保投资与产线改造,因此在环保趋严叠加淘汰落后产能的背景下,能够充分把握供给侧改革带来的红利,获得更大市场份额。随着瓷砖行业从增量进入存量,优胜劣汰的局面更加紧张;2020年共有67家规上陶企被淘汰出局,使得规上企业平均营收提升7.21%。未来集中度有望继续提升。风险分析:1)房地产投资增速不及预期风险;2)行业集中度提升速度不及预期风险;3)新增产能过剩风险。

来源:中信建投

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

蒙娜丽莎

S

帝欧家居

工分

0.60

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据