调整就低吸,这3个方向!

股海龙王

航行五百年的老股民

2021-09-24 13:27:30

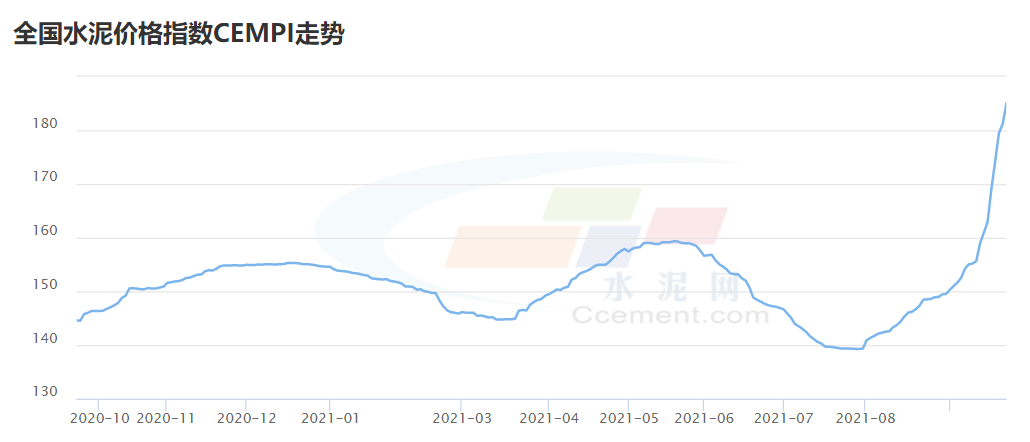

其实水泥的逻辑与钢铁、煤炭有相似之处,都是受益于对高耗能企业限产导致供给端压缩,从而使得价格上行。

但从更长远的角度,这三大行业整体的消耗量会逐渐下滑是大趋势,所以在情况不对时,也要记得及时兑现。

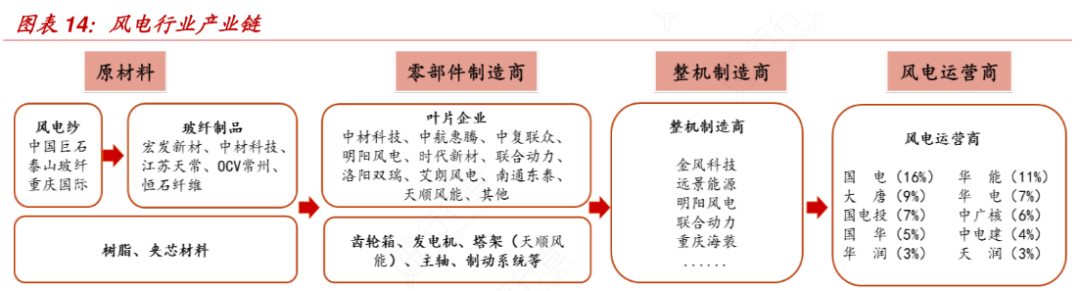

总结一下:关注光伏、新能源运营商、水泥行业的低吸机会。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

海螺水泥

S

金风科技

工分

7.04

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1