锦州港第二:中粮工科赴边境洽谈小麦进口事务

雨棚上

2022-03-10 09:47:09

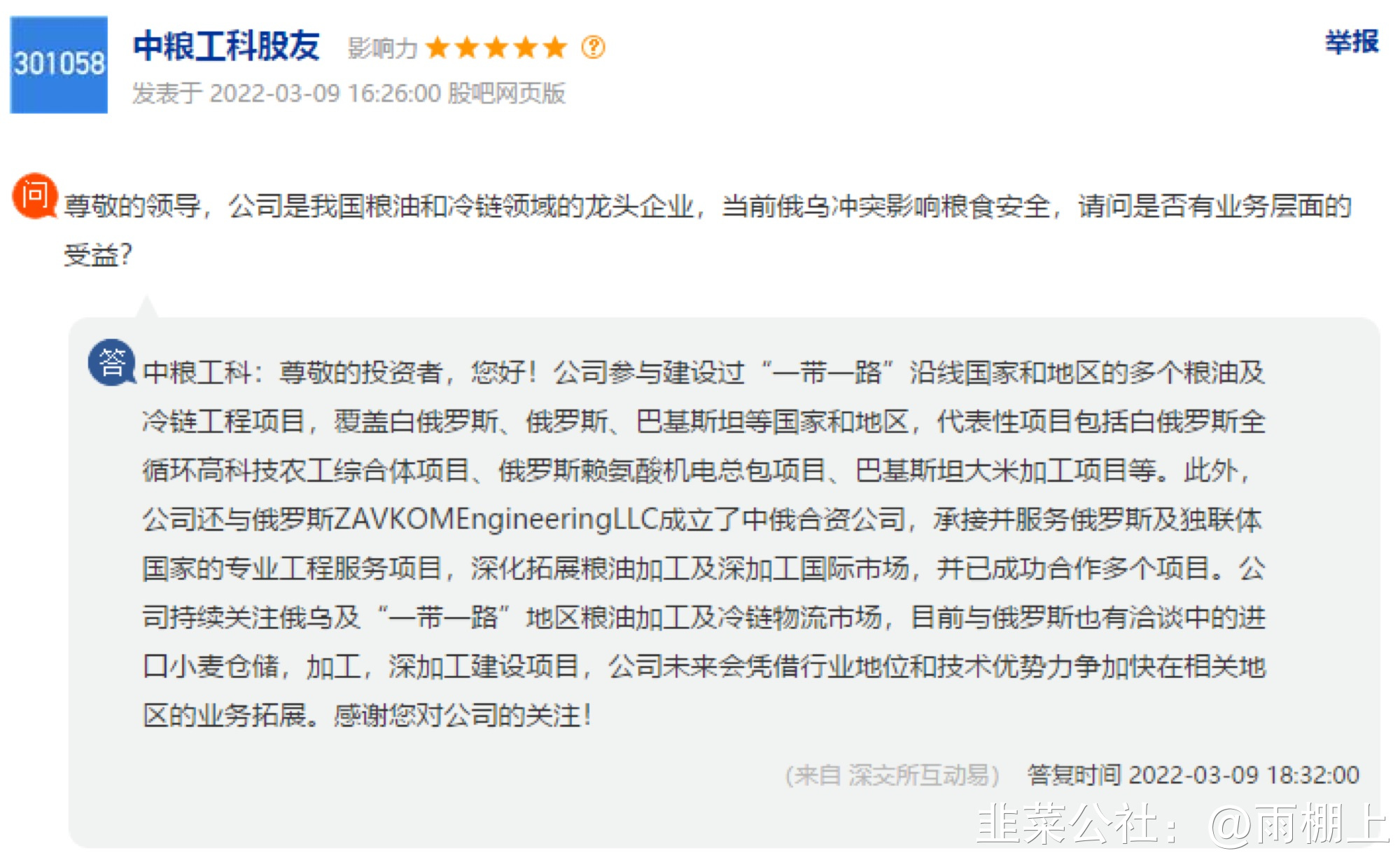

[红包]【申万建材】中粮工科(301058):解禁风险释放,“俄乌冲突”再催化,布局底部翻倍+空间🔥资金面:近三天a股氛围悲欢,市场担心中粮3月9日(今天)解禁雪上加霜,提前出现恐慌性下跌,但实际解禁规模仅仅622万股,占总股本约1.21个点,对应当前市值约9400万。考虑公司今日成交额超2亿,相较过去两日平均规模多增1个亿,且解禁均为打新筹码,我们判断流通压力已基本释放,筹码定价将向价值定价回归。🔥 主题面:俄乌作为欧洲粮仓,冲突引发粮食供需担忧,造成粮价提升。公司凭借技术和行业地位优势先后参与建设过“一带一路”沿线国家和地区的多个粮油及冷链工程项目,包括俄罗斯、乌克兰、白俄罗斯等。公司今天投资互动易平台答复:近期公司团队受邀“赴中俄边境洽谈进口小麦仓储,加工,深加工建设项目”,有望充分受益。🔥 基本面:公司是粮仓和冷链建设领域的双寡头,在国有项目市占率分别为70%和80%。当下,两大赛道共赢政策发力,是此轮稳增长背景下首屈一指的两条高弹性赛道。(1)我国粮仓上一轮大规模建设需追溯至朱镕基时代,当下设备老旧且租赁比例高直接挑战粮食安全,2021年11月国家粮食和物资储备局发布“六大提升行动方案”,时隔25年开启新一轮粮仓大规模新建和更迭,公司作为赛道内寡头,开启10倍级空间。(2)冷链关乎民生,是“共同富裕”和“消费升级”以及“农业现代化规模化”背后的必行之路。随着中央经济工作会议后顶层设计明朗化,四横四纵网络建设雏形雏形呈现,“100+200+600”个三级冷链枢纽规划将加速落地,预计22-25年行业复合增速将突破25%。公司在国家重点和标杆型项目领域处于垄断,将重点受益。🌹 业绩预测及估值:公司部署研究院背景且核心人员全员持股,质地及股权结构理想,当前正处“α + β”的双左侧,胜率较高。我们预计公司21/22/23/24/25年业绩分别为1.6亿/3亿/4.5亿/6.8亿/10.2亿,未来5年平均增速50%+,23-25年平均业绩为7个亿。考虑公司为“设计+设备”一体化赛道寡头,具有高度稀缺性和垄断性,我们按中枢利润给予25-30倍PE稳态估值,目标市值200亿,当前市值不足80亿,估值11倍,150%空间,“黄金坑”+“政策拐点”+"主题性机会”共现,重点强推。☎️联系人:戴铭余 / 郦悦轩

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中粮科工

工分

9.83

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1