●瑞纳智能(301129)供热节能系统专家,软硬件一体化优势提升市占率,双碳助力加速成长

摘要:

①公司为供热节能领域领先龙头,目前全国10大供热公司已有6家是公司客户,近三年营收与业绩分别复合增长37%/63%;

②2020年我国供热节能设施市场规模约66亿元,2025年有望超200亿元,5年复合增速25%,公司竞争优势突出,市占率有望持续提升;

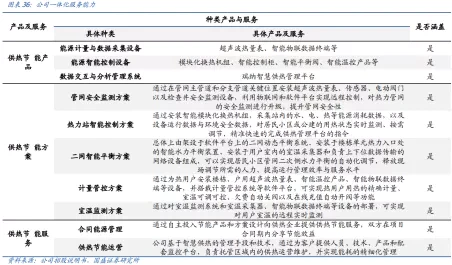

③公司为客户提供覆盖热源、热网、热力站和热用户等供热核心环节的产品,具备一体化服务优势、软硬件实力领先同业;

④国盛证券何亚轩预计公司2021-2023年分别实现归母净利润1.7/2.4/3.2亿元,同比增长29%/41%/36%,首次覆盖,给予“买入”评级;

⑤风险提示:政策推动不及预期风险,技术开发风险等。

正文:

公司简介

国内领先的一站式城市供热整体方案提供商。公司成立于2008年,主要从事供热节能产品研发与生产、供热节能方案设计与实施,能为热力客户提供涵盖“能源计量与数据采集、能源智能控制、数据交互与分析管理、节能服务”的完整产业链服务,是集“产品+方案+服务”为一体的智慧供热整体解决方案提供商。目前全国10大供热公司已有6家是公司客户,全国共有几百家供热企业是公司客户,行业地位突出、客户资源丰富。

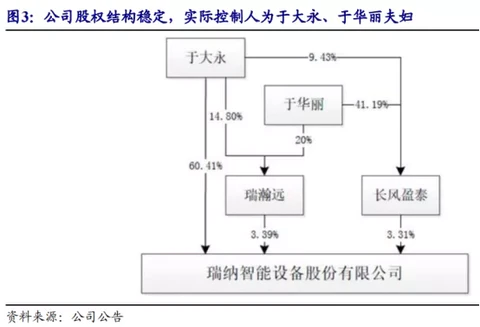

公司股权结构

双碳下供热节能需求明确,一站式供热节能服务专家迎来高质量快速成长

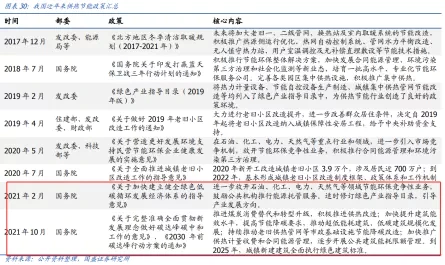

北方采暖地区建筑运行能耗和碳排放量约占全国能耗和碳排放量的11%,冬季供暖情况持续完善,但供热高能耗、高排放、以及使用浪费现象日趋严重。

当前在双碳发展目标下,供热节能政策力度中长期有望持续加码,因此供热节能行业有望步入黄金发展阶段。

2020年我国供热节能设施市场规模约66亿元,2025年有望超200亿元,5年复合增速25%。

瑞纳智能是国内领先的一站式供热节能企业,目前全国10大供热公司已有6家是公司客户,全国共有几百家供热企业是公司客户,核心业务包括:供热节能产品、供热节能系统工程、供热节能服务。

近年来公司整体呈快速增长态势,近三年营收与业绩分别复合增长37%/63%;2020年毛利率/净利率/ROE分别为56%/31%/39%,盈利能力突出;现金流与净利润匹配度高,盈利质量较高,商业模式优异。

供热一体化优势突出,软硬件实力领先同业

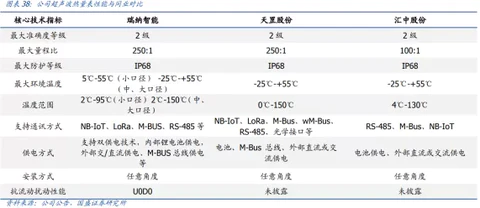

目前行业内主要规模化企业包括:1)瑞纳智能,主要从事供热节能产品研发与生产、供热节能方案设计与实施一体化服务;2)工大科雅,提供智慧供热应用软件平台、热网智能感知与调控系统等;3)汇中股份及天罡股份,销售超声波热量表等产品等产品。

公司具备以下竞争优势

1)一体化服务优势:公司为客户提供覆盖热源、热网、热力站和热用户等供热核心环节的产品,满足客户差异化、定制化产品需求,是国内少数可提供供热管理一体化服务企业。

2)硬件实力:公司超声波热量表、智能换热机组等核心产品相比同行具备更强性能,并拥有MBUS供电技术、流体抗扰动技术等核心硬件技术为公司产品性能发挥提供保障。

3)软件实力:公司软件体系一方面实现数据互通,解决数据孤岛问题,另一方面依托长期项目数据积累开发的智慧供热技术可帮助热力客户在提高用户保障能力的前提下,降低建筑热耗和碳排放20%-30%,降低电耗30%-60%,性能优势突出。

碳中和大 势所趋,供热环节减碳必不可少

清洁供热产业委员会主任周宏春曾表示,中国供热领域碳排放总量占全社会碳排,放总量近10% ( 在碳排放单项中排名前列)。中国北方城镇供热面积已达140多亿平米且仍在增长,供热环节的减碳节能是必由之路,国务院已于2021年10月份印发《2030年前碳达峰行动方案》,指出要积极推进供热改造。传统供热数字化水平低,供热过程存在热量损耗和浪费。我们认为通过“物联网+软件平台”的智慧供暖解决方案是实现减碳节能的重要手段,双碳驱动下,智慧供暖行业景气度有望持续提升。

智慧供热行业领军,有望充分受益双碳带来的景气度提升

公司是国内领先的一站式城市智慧供热整体解决方案提供商,为热力客户提供涵盖“能源计量和数据采集、能源智能控制、数据交互与分析管理、节能服务”的完整产业链服务,提供“产品+方案+服务”为一体的解决方案。公司深耕行业多年,对供热行业各个环节具备深刻理解,同时技术积淀深厚,市场份额领先。

公司上市后,品牌知名度和市占率有望持续提升,募集资金用于扩张产能和技术研发,未来有望充分受益于“双碳”政策带来的行业景气度提升。

区域市场与新产品持续开拓,产能快速扩张

省内:山东省是国内供热需求最大省份,仅国有热力公司就超过120家,公司只覆盖约20家,省内市场仍有较大开拓空间。

省外:公司省外业务占比逐步提升,新疆、山西、天津、北京、陕西、河南市场基本打开,未来成果有望不断显现。

产能方面:公司拟将IPO募集资金中约2.5亿元投入至智能供热设备生产基地建设项目,达产后将形成年产600套智能模块化换热机组和2万套智能水力平衡装置产品的生产能力,有望显著增强公司产能实力,打开长期成长空间。

盈利预测及投资建议

预计公司2021-2023年分别实现归母净利润1.7/2.4/3.2 亿元,同比增长29%/41%/36%,EPS 分别为2.28/3.21/4.38元( 2020-2023年CAGR为35%),当前股价对应PE分别为36/26/19倍,考虑到公司作为国内一站式供热节能领军企业,重点受益于双碳发展目标持续落地深化,首次覆盖给予“买入”评级。

来源:

国盛证券-瑞纳智能(301129)-《供热节能系统专家,双碳助力加速成长》。2021-12-19;

开源证券-瑞纳智能(301129)-《公司首次覆盖报告:供热减碳领军企业》。2021-11-16;