●中远海控(601919):集运供需失衡或将持续至2022年,经营能力显著提升,财务绩效持续改善

摘要:

2021年上半年,主要集装箱航线运价再次大幅上涨。由于德尔塔病毒引发的疫情反复,带来全球主要港口的严重拥堵,以及内陆供应链的近乎中断。近期中国部分地区以及东南亚地区疫情防控形势严峻,宁波梅山码头疫情突发封港更是雪上加霜,全球各主要港口拥堵态势持续加重,锚泊集装箱船数量增加,有效运力供给持续受限。供需严重失衡导致的单边市场格局或将在较长时间内持续,各航线运价或将在9月份进一步上涨。

正文:

1、扣非归母净利润370.20亿元,同比大涨近4000倍

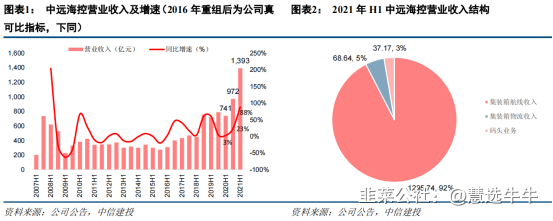

2021年公司取得历史最佳的半年度业绩。实现营业收入1,392.64亿元,同比增长88.06%;毛利460.77亿元,毛利率由去年同期的9.35%增至38.24%;归母净利润370.98亿美元,扣非归母净利润370.20亿元,同比增长 4,096.43%,净利率由去年同期的2.62%增至30.78%。

2、经营能力显著提升,财务绩效持续改善

与马士基相比,中远海控整体运力规模为马士基的70%,EBITDA接近马士基的95%,净利润接近马士基的90%;与达飞集团相比,中远海控运力规模与达飞相近,EBITDA却是达飞集团的近两倍,净利润是达飞集团165%。公司的经营能力在同行中处于领先水平,货运量增长显著,单箱收入已超越马士基,和赫伯罗特相当。

3、集运供需失衡或将持续至2022年,中期运力增长有限

由于疫情影响叠加世界各地一系列运营方面的事件所致,出现了港口拥堵、恶劣天气导致的船期延误、劳资纠纷、卡车运力短缺、苏伊士运河事件、铁路运力不足、关键地点空箱短缺、码头、仓库、堆场和船员的隔离以及保持社交距离等防疫要求等等一系列困难,供需失衡一直在加剧,或将持续至2022年。

4、盈利预测及投资建议

我们预计中远海控2021/2022/2023年营业收入分别为2892亿元、2687亿元、2624亿元,同比增长68.9%、-7.1%、-2.3%,净利润分别实现958亿元、765亿元、613亿元,同比增长865%、-20%、-20%。估值我们采用EV/EBIDA方法,以马士基、长荣海运、赫伯罗特、现代商船等集运公司EV/EBIDA平均倍数3.78倍,中远海控目前仅为2.3倍,对应目标价为36元,较当前股价有约65%上升空间,较之前除权后的目标价29元上调幅度为24%。

来源:

中信建投证券-中远海控(601919)-《预测全年净利润近千亿,上调目标价至36元》。2021-8-31;