(关注原因:中线关注,券商研报推荐,行业空间较大,汽车厂商开始批量发布搭载激光雷达的车型。)

1、激光雷达小科普

(1)简介:激光雷达属于感知设备,通过发射接收激光束,实现对外界环境的3D建模。

(2)激光雷达分类:一般分为机械式、半固态、固态。机械式多用于无人驾驶,其体积大、价格高,不适合量产车。高级辅助驾驶汽车上目前以转镜、MEMS的半固态激光雷达为主。中长期随固态激光雷达技术逐渐成熟,有替代半固态的可能性。

(3)激光雷达组成:主要包括激光发射、接收、扫描、信息处理四个子系统。从核心零部件上看,激光雷达由发射器,接收器,配套的芯片,以及光学扫描件构成。激光雷达厂商负责整体设计,绝大部分零部件外购。外购的零部件有激光器(发射器主要部件)、探测器(接收器主要部件)、芯片,光学部件由激光雷达厂商自主研发设计,再由代工厂生产加工。

2、激光雷达上游产业链

(1)激光器、探测器

国外发展成熟,呈寡头格局。国内供应商近些年发展迅速,产品性能已经基本接近国外供应链水平,并已经有通过车规认证(AEC-Q102)的国产激光器和探测器出现。国内供应商在产品的定制化上有较大的灵活性,价格也有一定优势。

激光器:上游企业包括国外的OSRAM、AMS、Lumentum等;国内的深圳瑞波光电子、常州纵慧芯光半导体等。

探测器:上游企业包括国外的FirstSensor、Hamamatsu(滨松)、ONSemiconductor、Sony等;国内的成都量芯集成科技有限公司、深圳市灵明光子等。

(2)芯片:主控芯片和模拟芯片

国外产品性能大幅度领先。

FPGA芯片:通常被用作激光雷达的主控芯片,国外主流的供应商有Xilinx(赛灵思),Intel(英特尔)等。国内主要的供应商有紫光国芯股份有限公司、西安智多晶微电子有限公司等。

模拟芯片:用于搭建激光雷达系统中发光控制、光电信号转换,以及电信号实时处理等关键子系统。国际范围内模拟芯片供应商主要有TI(德州仪器),ADI(亚德诺半导体)等。国内模拟芯片的供应商主要包括矽力杰半导体技术有限公司、圣邦微电子(北京)股份有限公司等。

(3)光学部件

光学部件国内供应链的技术水平已经完全达到或超越国外供应链的水准,且有明显的成本优势,已经可以完全替代国外供应链和满足产品加工的需求。光学部件具体可分为扫描镜、旋转电机、窄带滤光片、准直镜头。扫描镜、旋转电机供应商有知微传感、Lemoptix、Microvision、Maradin、Mirrorcle、滨松、STM、Opus、创微,窄带滤光片供应商有水晶光电、VIAVI、Alluxa,准直镜头供应商有Heptagon、迈得特、福晶科技。

3、机构为什么建议市场开始关注激光雷达?

(1)从技术上看:激光雷达推动L3+自动驾驶的实现。L3自动驾驶可以实现高速路段/市区缓行路段等特定场景的自动驾驶,相较L2自动驾驶存在明显技术提升。激光雷达相较摄像头、毫米波雷达等环境监测传感器具有3D建模、全天候探测等优势,在目前技术条件下,激光雷达是实现L3+自动驾驶技术的捷径。

(2)从时间上看:L3智能驾驶汽车有望2021年批量发布,有望带动激光雷达在2022年规模量产。近期,我们看到奔驰、本田、小鹏、蔚来、北汽新能源、长城等整车厂均将在近两年内陆续发布L3自动驾驶汽车,其中绝大多数车型都将采用激光雷达。

(3)从市场空间上看:中短期激光雷达市场有望达到百亿元级别。我们通过假设L3+自动驾驶渗透率/平均每车搭载激光雷达数/激光雷达售价等关键参数,测算出2021-2025年中国激光雷达市场规模有望达到55.53/116.59/190.95/303.35/378.76亿元。全球激光雷达市场规模有望达到158.66/291.47/424.33/758.37/1,082.18亿元。未来随着量产激光雷达成本的降低,出于安全考虑激光雷达有望成为中高端汽车标配,车载激光雷达市场规模有望进一步扩大。

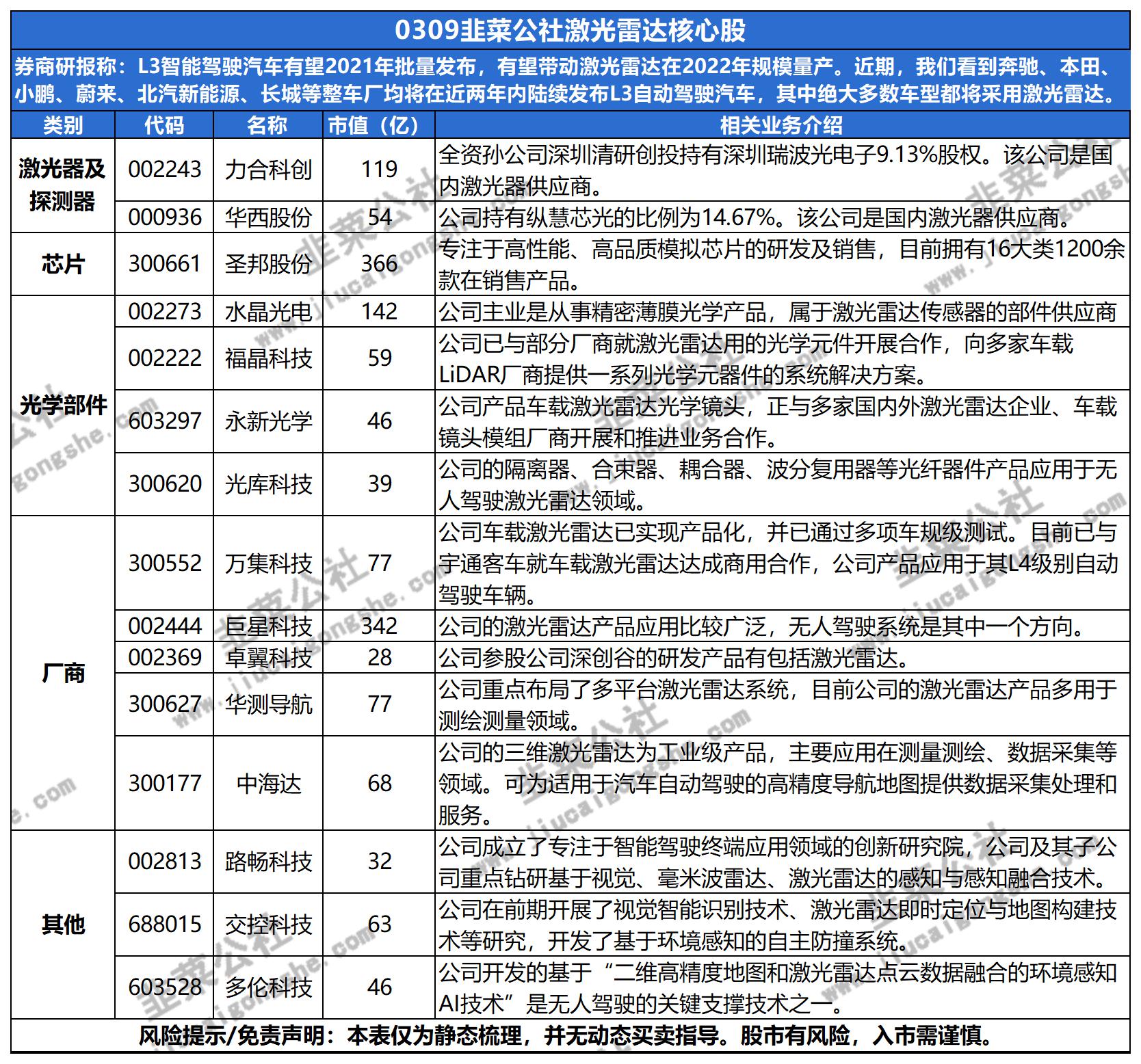

4、韭菜公社激光雷达核心股汇总表:

- 1

- 2

- 3