今天聊这只股票,ST工智,没戴帽前叫哈工智能,名字里带有智能 ,听着就来劲。

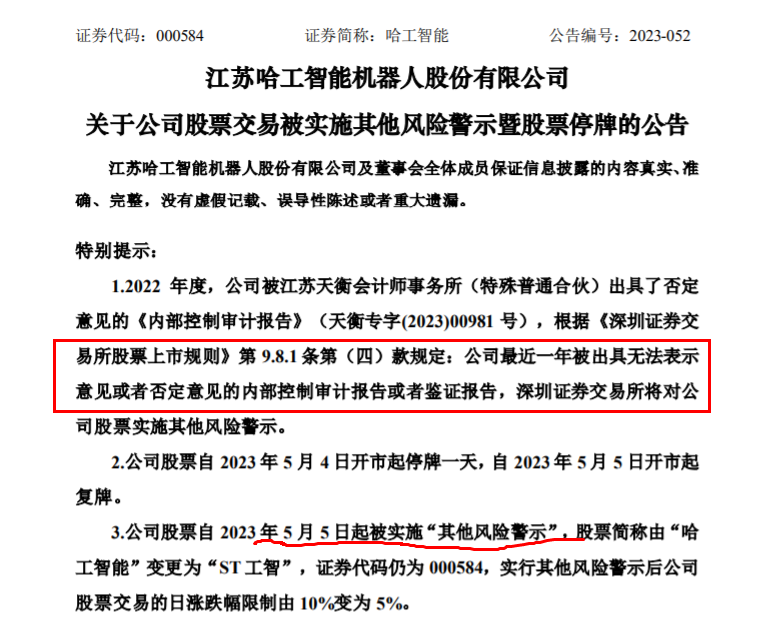

哈工智能4月29日发布年报公告,因为公司最近一年审计出具否定意见的内部控制报告,成为其他风险警示的股票。

哈工智能变为ST工智。

《ST股重组》继续汇编,汇总2023年可能即将成为新ST股票62家名单。今天又更新到了23605版,想要的同学,打关键词:ST股2023,免费发放。

01

哈工智能披星戴帽原因(ST工智)

触及深交所《上市规则》9.8.1第四项:公司最近年度审计出具否定意见的内部控制报告。

根据哈工智能的业绩公告, ST工智2022年扣非营收18.22亿元,扣非净利润-7.07亿元。净资产1.3656元/股。

并且发布了其他风险警示的公告。

02

哈工智能的前世今生

哈工智能:全称是江苏哈工智能机器人股份有限公司 ,主营业务是机器人系统、智能生产线及人工智能的研发、技术咨询、技术服务;工业机器人、工业自动控制系统装置研发。

哈工智能前身是蜀都A, 于1995年11月28日,蜀都A在深交所主板上市,主营业务为电子产品、通信设备。

蜀都A的控股股东为成都市国有资产投资经营公司。

经营时间越长,业绩表现越差,蜀都A开始寻找重组对象。

2003年,双良集团接手蜀都A,证券简称变更为“舒卡股份”,主营业务更换为生产、销售新型纺织机包装材料,实控人为缪双大。

缪双大的入主也没改善舒卡股份的状态,业绩更是上上下下,不稳定。

2006年10月,舒卡股份通过非公开定增募资,以1.3亿元价格从双良科技处收购江苏友利特纤有限公司75%股权。2008年1月,舒卡股份完成8.1亿元非公开定增,资金投向氨纶业务。2009年5月,舒卡股份正式更名为“友利控股”

2014年,友利控股旗下业务陷入困局,“卖壳”被提上日程。2014年12月,友利控股进入重大资产重组停牌程序。2015年5月,友利控股抛出震惊市场的96亿元重组案,宣布置入中清龙图股权等值部分。最后迎来中清龙图官司缠身重组失败。

2017年,乔徽入主友利控股,置入工业机器人资产。公司也从“友利控股”变更为“哈工智能”。

乔徽和艾迪成为哈工智能的实控人。

03

一:哈工智能对外投资管理出现控制缺陷

有效的内部控制可以避免出现管理控制缺陷,而哈工智能对外投资管理出现缺陷,截止2023年12月31日,公司尚未完成对这个缺陷的整改。

04

2018年以1.08亿元收购工大特种机器人15.6977%股权、5.66亿元收购瑞弗机电100%股权、以4694万元收购宝控智能46%股权。2020年底,哈工智能以4870.4万元现金收购柯灵实业60.88%股权、7140万元收购智新科技13.47%股权。天津福臻100%股权是哈工智能于2017年收购而来,主要业务是为客户提供汽车车身智能化柔性生产线综合解决方案。天津福臻在业绩承诺期过后就出现了净利大幅下降的情况。收购之时,交易对手承诺天津福臻在2016年度至2019年度的每一个年度内,应在当年实现的承诺净利润分别不低于4323万元、6051万元、7134万元、8178万元,天津福臻均完成业绩承诺。2020年,即业绩承诺期刚一结束的次年,天津福臻净利润就出现了大幅下滑,当期实现的净利润约为3902万元,同比下降53.8%。2021年,天津福臻净利润更是出现了亏损,亏损约1.04亿元。2022年,天津福臻实现营业收入14.27亿元,亏损约1.67亿元,亏损同比增大。公司在年报中解释,自2018年四季度下游汽车行业低迷,截至目前行业基本面没有得到实质改善,行业竞争激烈,加之公司在此期间着力于拓展新的业务,抢占新的市场份额,在很大程度上牺牲了盈利空间,导致公司2018至2021年度签订本年度结转收入的项目毛利率较低甚至于亏损,拉低了整体毛利率。因为公司的客户大部分是传统燃油车企,查看一下哈工智能的客户名单,宝能、观致、知行等。新能源车是长期的趋势,2022年,新能源车的市场销售率超过27%,燃油车还在占据主导,但是已经大势已去。 ST工智对天津福臻计提商誉减值约为1.09亿元,已累计计提3.12亿元。2022年报中,投资性亏损1.15亿元,共计计提商誉减值3.02亿。哈工智能于 2022 年 12 月 8 日与苏州福臻签署了《投资意向书》。公司拟向苏州福臻出售所持有的天津福臻100%的股权。2023年5月4日,公司收到交易对方苏州福臻送达的《收购交易终止通 知书》,苏州福臻决定终止收购天津福臻事宜。根据《投资意向书》的相关约定, 本次交易终止。本来ST工智准备通过出售天津福臻回笼资金,为转型锂矿做准备,结果遭对手解约,愿望落空。后续收购锂矿存在很大变数。

筹划发行股份及支付现金购买资产并募集配套资金事项。拟收购鼎兴矿业70%股权,兴锂科技的控制权的49%股权,其中鼎兴矿业直接持有兴锂科技51%股权。标的公司以含锂瓷土矿的采选为主业,拥有宜丰县东槽鼎兴瓷土矿的采矿权,矿区范围内目前资源量超过5500万吨,开采和选矿规模均为120万吨/年,所采含锂瓷土矿经选矿加工后形成主要产品锂云母和副产品长石粉、钽铌等对外销售。ST工智对天津福臻计提商誉减值约为1.09亿元,已累计计提3.12亿元,目前账面余额仍有2.56亿元。由于出售事项终止,若未来天津福臻继续出现亏损,有可能会继续引发商誉减值。06

1: 哈工智能因为2022年审计出具否定意见的内部控制报告,触及深交所《上市规则》9.8.1第四项。成为ST工智。2:因为前期收购带来的巨额商誉,存在商誉损失的风险,23年报可能计提商誉损失,ST工智可能继续亏损,ST工智存在股价下跌的风险。3:出售天津福臻遭交易对方解约,转型锂矿存在较大的变数,ST工智经营可能存在继续下滑的风险。1:哈工智能因为2022年审计出具否定意见的内部控制报告,哈工智能成为ST工智。

2:哈工智能的连续亏损,是当年收购的企业业绩下滑,毛利率低,并且造成商誉减值亏损的主要原因,也是股价持续下跌的主要原因。3:ST工智,因为出售天津福臻遭对方毁约,收购锂矿转型存在较大的变数,转型到新能源车的客户才是未来发展的方向。最近看游资大佬92科比写的交易领悟,有句话说的很有体会,“悟道就是每个阶段知道如何应对了,每个回撤都可控了,长期坚持下来,自己越来越自信了。”

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!