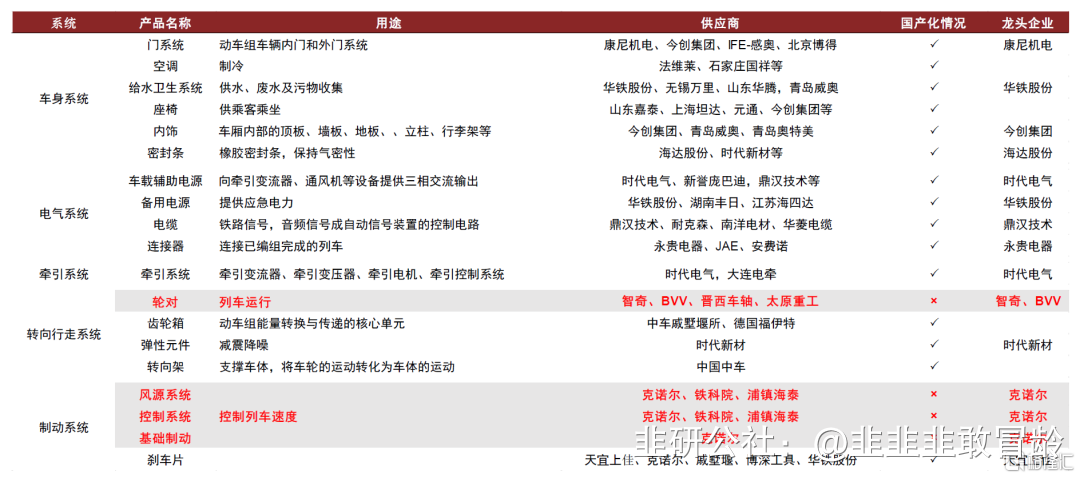

转载一下看到的高铁轨交,万一有用呢。

苹果头显消息落地,MR混合现实概念那叫杀的一个片甲不留,这个很正常,炒的是预期,早期要么上车,要么就看戏,等消息落地,看谁跑的快。不过搞出来一个“空间计算”的概念,估么着跟之前的时空大数据有点异曲同工之妙,看看能有啥过硬表现。

不过关于头显今天死的总归是硬件,软件像是影视传媒之类的还是昂头向上,可见传媒行业降本增效今年肯定能迎来业绩拐点了。

今天看到中国中车冲了一下,看看明天的持续性,看看上海沿浦、今创集团、必得科技有啥表现,如果强的话在这混沌的时候高看他们一眼。

底下粘了一下产业链和出海的概念股供韭友参考,祝好。

1-4月,全国铁路固定资产投资总额1674亿元创同期历史新高,同比增长6.3%

根据RMRB5月10日新闻,国铁集团发布数据,2023年1至4月,全国铁路完成固定资产投资1674亿元,同比增长6.3%。根据交通运输部统计数据,此前1-4月同期历史最高纪录为2019年1-4月的1623.3亿元,今年该数据同比2019年增长3.1%。其中,4月完成538.5亿元,同比增长5.6%。

2023年以来,国铁集团高标准推进铁路建设,突出联网、补网、强链,在全力完成建设投资和实物工作量上下功夫,加快构建现代化铁路基础设施体系。

疫情后铁路投资有望拐点向上:预计2023-2025年年均投资较2022年提升18%

1)铁路投资总额:预计2023-2025年铁路投资总额约2.5万亿元,年均约8400亿元,较2022年提升18%。2016-2020年铁路投资规模约4万亿元,预计“十四五”投资规模与“十三五”相当,2023-2025年年均约8400亿元。

2)投产新线:2023-2027年规划新增里程1.5万公里,高铁占73%,城际、市郊及西部陆海新通道为发展重点。根据RMW信息,国铁集团预计2023年投产新线3000公里以上,其中高铁2500公里,较2022年提高20%。

3)车辆招标:预计2023年国铁机车车辆招标总量底部回升。2020年-2022年人口总量、货运总量整体保持正增长,而铁路投资走低,随着疫情后经济活动回归正常节奏,预计供给端存在运力缺口,国铁集团机车车辆招标有望回升。

动车核心零部件:预计动车组高级修数量进入上升期,看好轨交装备后市场

2010-2014年年均新增动车组数量较2007-2009年翻倍增长。根据国铁集团历年统计公报,我国2007-2009年年均新增动车95组,2010年开始达到195组,2010-2014年年均新增为180组。预计2010年新增的动车22年开始陆续进入五级修,考虑疫情影响,部分检修工作延至23年。预计23年开始,动车组维保后市场进入上升期。

“一带一路”经贸合作企稳向好,中国高铁走向世界,轨交装备出海有望先行

非洲、南亚和东南亚等“一带一路”沿线国家轨交建设落后,我国轨交装备建设全球领先。过去三年受疫情、地缘政治冲突,“一带一路”经贸合作和投资放缓。预计2023年随外部影响减弱、政府合作深化恢复向好,轨交装备出海有望优先受益。

新一轮国企改革背景下,轨交板块央国企有望迎“价值重估”

新一轮国企改革行动聚焦提高国企核心竞争力和增强核心功能,主抓国企服务国家战略、完善公司治理、健全科技创新体制机制三方面工作。2023年央企“一利五率”目标为“一增一稳四提升”,央国企盈利能力有望提升,估值上行。

- 1