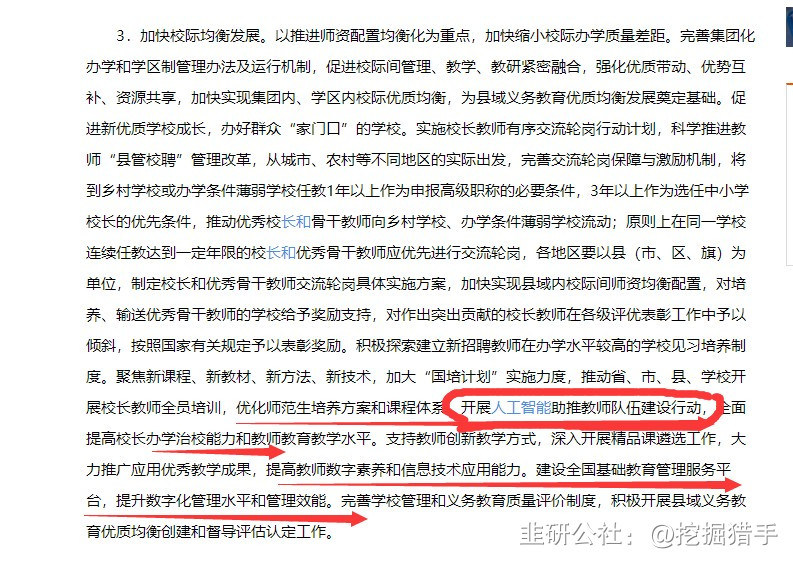

无独有偶,今晚的新闻联播也发了一个教育重磅文件——《关于构建优质均衡的基本公共教育服务体系的意见》,两办规格的,重要性不言而喻。

这个文件和资本市场相关最大的亮点,是开展人工智能助推教师队伍建设行动,全面提高校长办学治校能力和教师教育教学水平。

前两天,韩国刚刚宣布,2025年起将把AI引入中小学课程,3年实现全覆盖。

果然,我们也不落后,在全国开展人工智能助推教师队伍建设行动,其实就是将AI教育逐步普及,后面AI设备采购,包括AI课程等,可能都要慢慢进行。

正元智慧(300645):“AI+高校”稀缺流量入口,第二成长曲线开启,推动图书馆GPT革命!

1、公司业绩目标:23年营收至少翻倍增长,利润有望大幅提升,关注1季报业绩释放

公司自22Q4起高校合作千万级订单持续落地,预计1季报营收高增长,全年继续维持营收翻倍KPI,贴息贷款带来的高校信息化建设大潮至少3年以上行情,目前公司订单浙江省内遍地开花,新疆等地高校渗透加速;公司打造的智慧思政平台获教育部高度肯定(立项为精品示范项目),23年开始智慧后勤有望接棒重点打造。

2、可转债下K12云平台爆发式增长,第二成长曲线开启

公司从去年和工行总行合作试点K12云平台后,从去年50家试点到今年1000家落地,单家学校单价20W,预计为公司带来2亿营收。和江苏省农村信用社联合社共同建设校园云平台,提供相关应用产品,下属64家支行将全面推广智慧校园,业务全面爆发,单个支行对应数十家K12学校客户,第二成长曲线明显。

3、成熟的AI团队,已重点开发多个垂直应用,重点关注学生C端的AI+服务,图书馆大模型应用在路上!

公司于20年组建AI研究团队,AI应用贯穿高校餐厅菜品检测与分发、学生画像与考核评估等,“易校园”APP已成为高校师生高频流量入口,21年已结合自有AI技术形成了基本融合平台,实际上就是打通人财物各种数据,目前有6个中台去协同处理,已有50多个场景应用同步开发和使用。因高校、政企等行业特殊性,公司深耕较久,大厂难以切入,AI应用场景独特且稀缺。

公司控股的杭州联创占据了国内985211高校图书馆70+%市占率,大量的优质数据开始采用GPT介入后,为学生提供更全面的个性化论文写作助理、文献整理查询等服务,通过对GPT大模型输出的相关论文文献方案付费商业模式打通MaaS图书馆垂直领域落地全新模式,推动传统大学生生产力变革!

结合最新交流口径,我们预计公司23年营收20亿+,净利2亿+,当前对应估值仅20x,建议持续关注。

下面有几个重要的点补充下:

1是公司交流会上说近期有望推出GPT相关产品,后续预期很强,从TOB业务升级到TOC业务,想象力很大;

2是公司拥有很多优质学校学生端数据,大模型竞赛下、门槛降低,数字资源的价值越来越凸显;

3是公司业绩不错,上市以来收入连年增长,即使今年一季度在疫情和放假的影响下也增长20%,管理层说目标今年收入翻倍(内部绩效目标还要高)、显示信心,一直以来增收不增利系大部分业务还是TOB TOG难赚钱、另外计算机软件前期投入大,但市场份额肉眼可见上升的,毛利率也可观,后续利润释放并不能,基本面良好是注册制下筛选公司的必要条件,从股东人数也可以看出,才9000股东,大股东控股不多,但筹码非常紧密,筹码在谁那里不用解释了;

4是还是正宗的数字人民币(和工行等大行合作、且和教育场景密切关联)、还有正宗的杭州亚运会概念(场馆信息软件系统),这两个都是后续有很强预期的彩蛋;

5是正元还带有可转债,正元转债懂得人都知道是曾经的第一妖债,最近可转债差不多每天都有20cm涨停的,其他的次新可转债基本上都轮番炒一遍了,而正元转02还是在底部,资金还没有开始炒作,市场关注度必将显著提升。

- 1