$中自科技(SH688737)$

一、氢能源核心概念:

公司氢燃料电池电催化剂尚处于小试阶段,尚未进行批量生产。

氢燃料电池电催化剂是氢燃料电池电堆的核心部件,而氢燃料电池电堆又是氢燃料电池汽车发动机的核心部件。据美国能源部测算,当氢燃料电池电堆年出货量50万台时,电催化成本将占电堆成本的41%,显著高于电堆的其他部件(因为目前电催化剂主要有碳载体和铂或铂合金组成),公司产品系铂碳载体。

小试阶段到获取公告(下游厂商认证)至少还需要1年到1年半的时间(各环节顺利通过);公司募投项目中“氢能源燃料电池材料研发能力建设项目”,建设周期36个月。

故,现阶段将中自科技列为氢能源概念股。

二、公司业绩变脸:

公司是一家专注于环保催化剂的研发、生产和销售的高新技术企业,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一,并积极探索其技术在氢燃料电池电催化剂等新能源领域的应用。

目前主营业务是尾气处理催化剂,其中85%运用于天然气车,天然气车主要车型为重卡。

2021年1-6月公司营业收入为6.25亿元(经审阅),较上年同期下滑54.61%; 归属于母公司股东的净利润为2,871.30万元(经审阅),较上年同期下滑81.76%; 扣除非经常性损益后归属于母公司股东的净利润 2,325.78 万元(经审阅),较上年同期下滑 86.31%。业绩下滑主要系下游天然气重卡终端销量受年初油气价差缩减、上半年国五柴油重卡冲量销售等短期不利因素影响所致。截至本招股说 明书签署日,公司天然气车催化剂的销售情况仍未见明显改善。

2021 年 1-9 月, 公司预计营业收入为 86,000 万元-95,000 万元,同比下滑 57.48%至 53.03%,预计归属于母公司股东的净利润为 4,500 万元-5,400 万元,同比下滑 75.33%至70.40%,预计扣非后归属于母公司股东的净利润为 3,000 万元-3,900 万元,同比下滑 84.63%至 80.02%。2021 年度公司面临经营业绩大幅下滑的风险。

除了公司所说的行业因素,我认为至少还有其他两点:

1.对于单一客户的依赖

19、20年度,公司对重汽的销售占营收比例为48.2%、57.15%;而重汽从2021年4月开始新增威孚环保(即威孚高科)作为天然气发动机的催化剂供应商。(重汽可能是出于价格、品质和自身供应链安全考虑)

2.铂价格大幅上涨

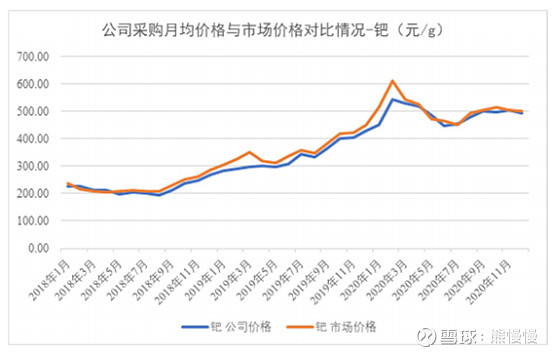

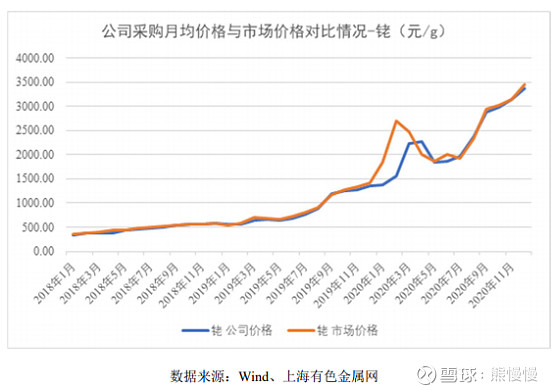

铂、钯、铑等铂族贵金属成本占公司主营业务成本的比例较高,报告期内(18~20年)分别为 56.33%、78.59%和 87.14%(尾气催化剂主要成本就是铂等贵金属)。

上图可知2020年,铂价格还在200元/g上下波动,而今年以来铂的市场价已经到了360元/g,涨幅高达80%;原材料成本占比还将进一步提高。

报告期内,公司的毛利率分别为 11.20%、18.71%和 17.22%,其中主要产品天然气车催化剂的毛利率分别为9.39%、18.80%和16.07%,存在一定的波动。

公司18~20年毛利率,能够维持在两位数,全靠原材料价格稳定,因为自己没有铂资源,全靠外购,利润对原材料价格敏感度极高。延伸出第三点因素,公司对于原材料采购及管理问题:

对于严重依赖外采的原材料,且是贵金属(不变质、仓储空间小),自己又是做这个行业的,产品销售从几个亿到几十个亿了,原材料在低位还不敢多采购点?

20年公司销售收入25.77亿,原材料存货0.65亿。公司认为的安全库存是多少?难道公司不清楚?能把公司做到几十亿营收的管理层不会不清楚,不是不想,是不能!(比不想还难受)

公司的经营现金流不支持:

报告期内,公司的经营活动现金流量净额分别为-5,853.74 万元、1,040.96 万元和-30,630.15 万元,均低于净利润。(低于净利润,且经常为负)。

公司产品销售以赊销为主,而贵金属的采购则以现款为主。

这就很尴尬:原材料涨的时候,备不足,吃不到涨价的价差;原材料跌的时候,还是“垫付”,卖的多赚的少。

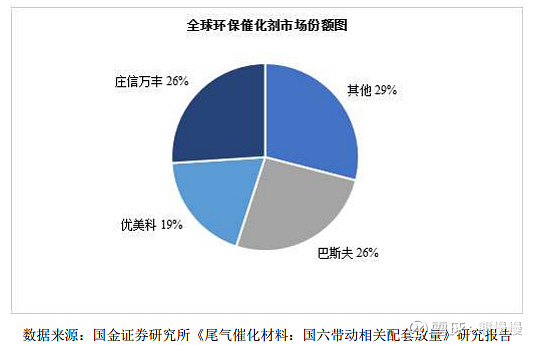

思考至此,还没有谈强大的竞争对手:国内的威孚高科、贵研铂业(优势更多且估值更低),国外的巴斯夫、庄信万丰。

从公司的历史沿革可以看出,业绩高增的三年(18~20)是在完成对光明田中的收购合并之后,外延并购加速了业绩增长,17~18年这样好的收购机会和标的不常有。

尾气催化剂的增长需求来自排放标准国六普及,未来可能还有国七,但是虽然目前重卡系列新能源冲击尚小,未来肯定也会被新能源替代,海那边的都开始研究无人驾驶重卡了。公司现在支撑股价的因素只能看氢能源概念了,未来也只能依靠氢能源燃料汽车电催化剂产品了。

单纯靠概念的公司肯定不行,但是股价不一定,小举一例:

12~13年万向集团收购A123,切入新能源领域,万向旗下当时有三家上市公司,万向钱潮汽车零配件的,注入预期最为强烈,造就了10倍大牛股(最低到最高20倍以上)。后来,直到牛市结束,万向集团也没有将这一块优质资产注入;细心的投资者也可以提前发现蛛丝马迹,早在2011年万向集团就成立了万向一二三(早于完成收购A123),法人鲁公子,2014年万向集团力压李泽楷收购菲斯克新能源车公司,2014年7月,鲁首富拜谒睡王。

13年以后,世界的变化非常大,中国的变化更大。

我国氢能源车2020年销量仅1100余辆,保有量仅7000余辆,整体规模仍然较小。

铂现在价格360元/g,一车用20~30g。

股市有风险 入市需谨慎

附:

主营业务情况

公司是一家专注于环保催化剂的研发、生产和销售的高新技术企业,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一,并积极探索其技术在氢燃料电池电催化剂等新能源领域的应用。

公司目前的主要产品是应用于各类天然气车、柴油车、汽油车和摩托车尾 气处理的催化剂,以催化单元的形式或将催化单元及其他器件封装于金属外壳 中后以封装成品的形式进行产品销售。尾气处理催化单元是尾气后处理系统的 核心部件,安装在发动机的下游,通过氧化还原等催化反应将内燃机尾气中的 碳氢化合物(HC)、一氧化碳(CO)、氮氧化物(NOx)等有害气体和颗粒物 (PM)转化为水、二氧化碳(CO2)和氮气(N2)等无害物质。

尾气处理催化单元系由催化剂厂商将催化剂涂覆在蜂窝陶瓷或金属等载体 上而成,其中载体为尾气处理提供化学反应场所,而催化剂则起到处理尾气中 有害物质的各类化学反应的关键催化作用,主要由稀土储氧材料、氧化铝材料、 贵金属材料等催化材料和增强催化性能的助剂组成。尾气处理催化剂的性能对 尾气处理的效果起到至关重要的作用,针对不同燃料类型、不同内燃机型号的 尾气处理催化剂的具体配方均有不同,但核心技术共通。

公司已实现向玉柴、云内、上柴、柳机动力、小康动力等主流发动机厂和重汽、一汽解放、北汽福田、大长江等主流整车厂批量供货。

报告期内,公司分别实现营业收入 3.37 亿元、10.01 亿元和 25.77 亿元,2018 年至 2020 年营业收入年均复合增长率高达 176.89%,呈持续快速增长趋势。自2019 年 7 月 1 日重型天然气车国六排放标准开始执行,凭借前期持续的研发投 入和市场开拓建立的核心技术及客户资源优势,公司业绩进入快速增长期。

市场地位

原材料价格历史波动情况

- 1