1. 产能受限,价格长牛

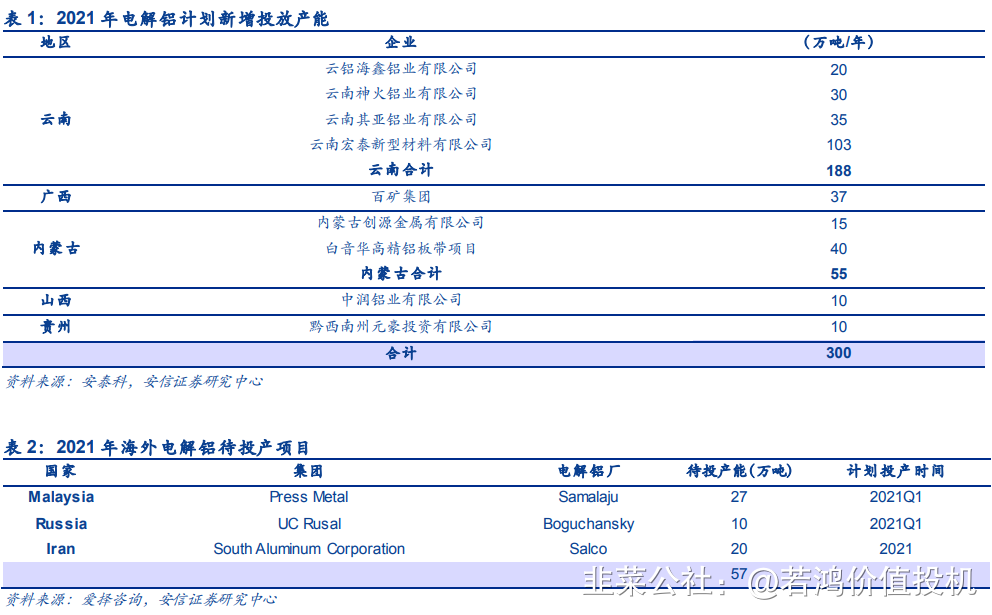

由于电解铝供给侧改革和碳中和政策 ,电解铝产能受到严控。2015年工信部摸底,让各省统计建成和在建的电解铝产能,2016年出台政策,以2015年报上来的数据为准,不合规的只能产能置换。总之一句话,电解铝再也不多增一吨产能,那些已经建成投产但没有报给工信部的,只能去买产能。随着环保督察的开展,几个电解铝省(自治区)受到了点名批评,回去之后,又有一些产能关停了,关停没有原因,现在不关停,就是没有格局立场不正确了。电解铝国际上的供给也不乐观,未来没有多少新增产能。

2. 需求强劲,库存紧张

电解铝的需求是随着经济发展增长的,疫情后时代传统的经济复苏,大大增加了电解铝的需求量。

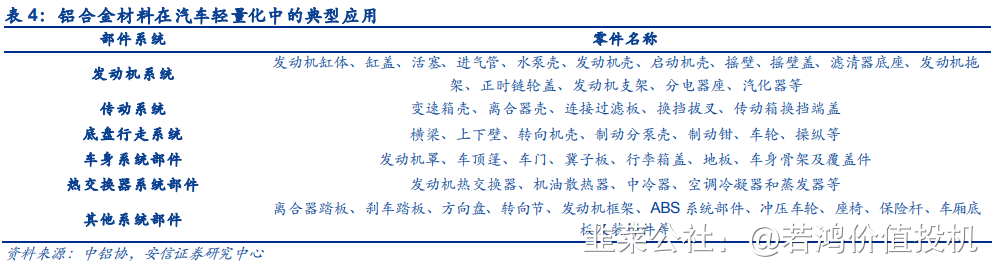

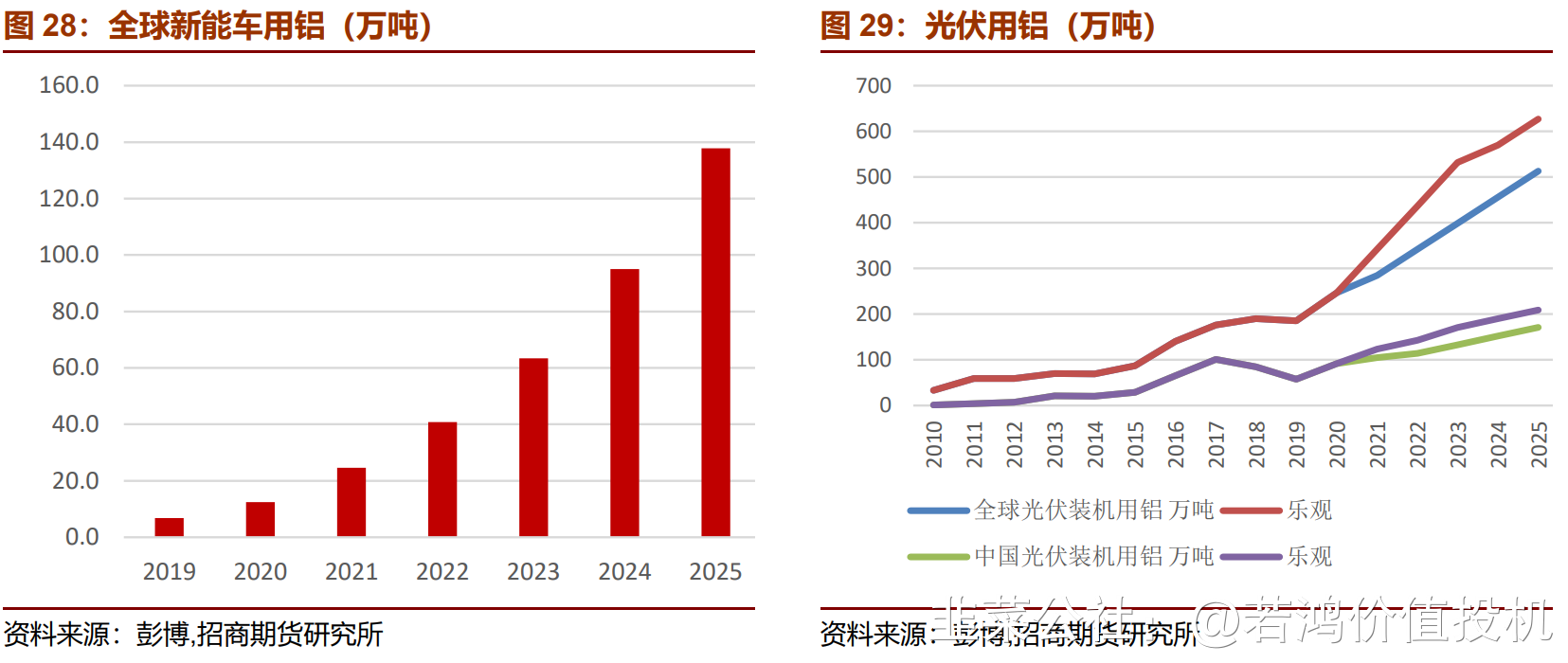

第一,新能源车用铝增长动能强劲,汽车领域一直在以铝代钢,全球汽车电动化加速了这一过程。据测算2021-2025年我国新能源汽车产量分别为210、298、405、549、703万辆,CAGR高达40.6%,2021-2025年我国新能源车用铝量分别为37、57、83、119、160万吨,CAGR约49.7%。新能源车的用铝量比普通汽车要大多了,因为新能源车有一个接近1吨的电池组。为了保持汽车重量不超标,就必须更加多的用铝。假设能实现《节能与新能源汽车技术路线图》提出到2030年单车用铝量超过350公斤,假设中国一年的汽车产量依然保持2000万辆,那么在汽车用铝方面,就能实现700万吨的量,大大多于目前300万吨的用量。

第二,清洁能源光伏产业对铝的需求激增,大规模的增长是来自于光伏,光伏的边框和支架全都是铝材。

预计2020-2025年国内光伏年均新增装机量从48GW提升至115GW,CAGR约19%,年均铝需求量从96提升至230万吨,年均增速19%。从供需平衡来看,2021~2023年中国电解铝市场分别短缺14万吨、44万吨和48万吨,预计短缺需求占比分别为0.4%、1.1%、1.1%。起码从目前来说,1 GW的光伏组件需要3万吨左右的铝,根据能源部的数据,2020年,中国光伏组件装机48.2 GW,假设到2030年,光伏年装机量达到300GW(这是很保守的量),这里将增加750万吨左右的用量。这只是假设国内的组件装机,考虑到全球的组件95%都是中国产的,还有更多的铝随着组件出口,因此量会更大。

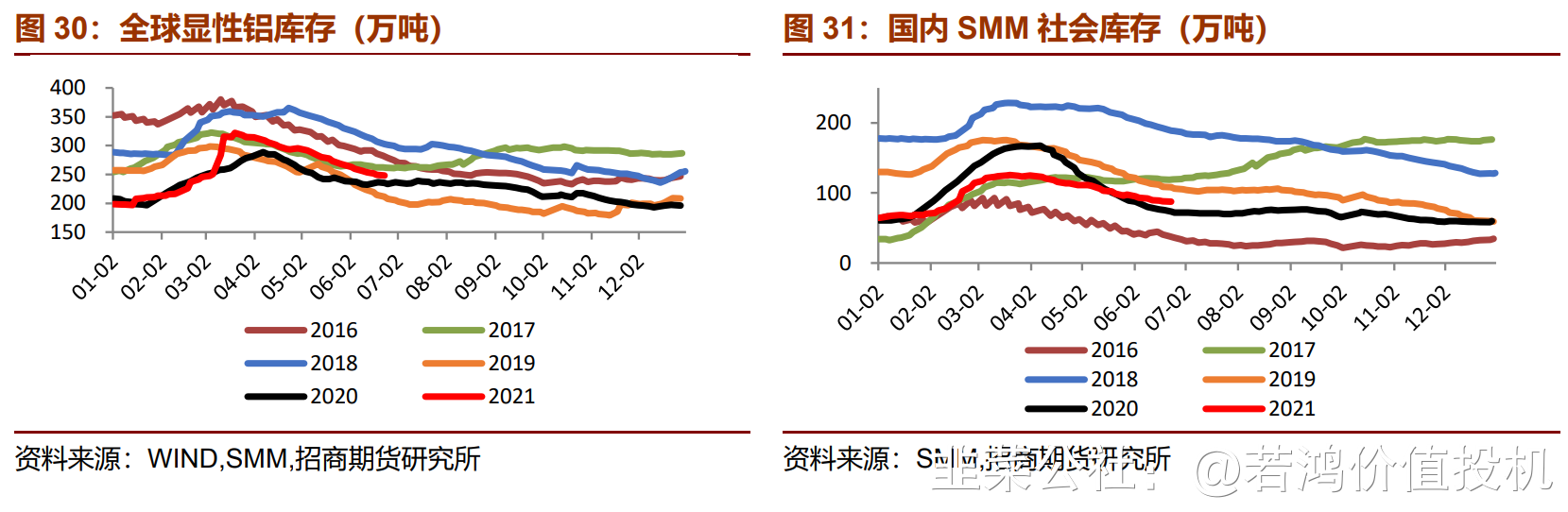

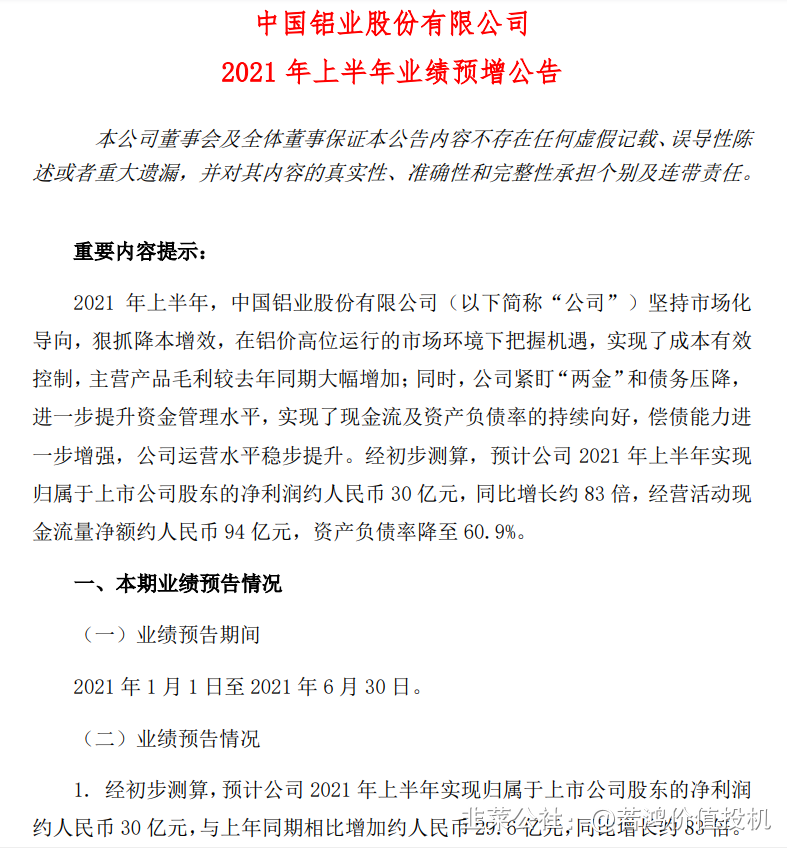

国内铝市场步入高温淡季,预计库存在未来2个月维持震荡,待 9月份之后有望继续去库。国储将50万吨储备铝投放市场,到底有多大的影响?根据目前的生产情况,今年的铝产量大概能达到4000万吨,50万吨,这大概是4.5天的产量。所以这不是什么天量。从7月份抛储数量来看相对有限,对现货市场冲击不大。国储局抛储目的是抑制铝价过快上涨,而非过度打压铝价。

3.业绩爆表,机构青睐

电解铝:配置机会已现

2021-07-15调研纪要

一、业绩连续上扬,神火股份和云铝股份中报业绩同比分别大幅增长5.8和6.8倍。据公告,神火股份和云铝股份中报业绩分别为14.5亿和19亿,同比大幅增长5.8和6.8倍,其中Q2环比分别增长79%和48%。上半年业绩增长的主要逻辑均来自于铝价和产量的增长,据SMM数据,2021年上半年铝价较上年同期上涨32.7%,虽然煤炭等原材料价格上涨一定程度上抬升成本,但公司电解铝环节利润仍显著增厚。

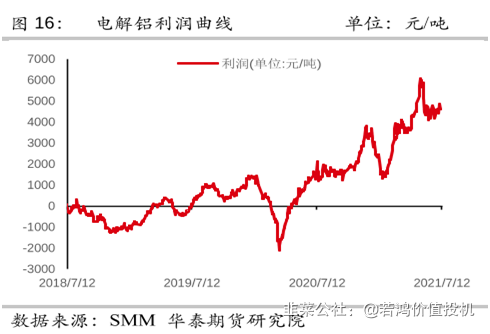

二、短期看,电力紧张再度来袭,电解铝供需错配有望再现。电力紧张再度来袭,内蒙和云南两大电解铝产区停产延续,电解铝产量环比增速下降。内蒙持续受到能耗双控和电力紧张影响,产能难以恢复,并有加剧趋势;云南短期进入汛期,但电力紧张问题未能缓解,复产时间不确定,电解铝复产周期较长,短期产量增速减缓有望延续。第二,需求端淡季不淡,随着汽车缺芯边际缓解,汽车厂进入加库周期,叠加国内降准以及下游9月传统旺季补库需求的到来,供需错配有望再现。库存端,截至7月12日国内社会库存降至83.4万吨,继续支撑铝价。第三,电解铝环节利润高位延续。年初至今,电解铝/氧化铝/动力煤价格分别上涨23.4%/6.6% /24.8%。长期看我们坚定看好供改+碳中和对电解铝定价中枢的影响,电解铝中长期配置吸引力极大。短期看电解铝公司中报业绩靓丽,板块估值消化充分;再加上电力紧张,国内降准提振需求,传统旺季来临,电解铝板块配置机会已现。

4.电荒来袭,产能收缩

限电致云南电解铝复产搁置 全国性“电荒”风险来临

2021-07-14

15:47:38 来源: 我的钢铁网

7月以来,全国陆续出现高温天气,江苏、浙江、广东用电负荷创历史新高,各地频繁传出供电紧张、各行业错峰生产的消息。我的有色网了解,云南电解铝企业再度收到压减负荷的要求,这令前期因限电导致减产的产能复产计划再度搁置。据我网统计,目前云南电解铝总产能395万吨/年,全部使用网电生产。在上一轮限电要求下达后,企业积极响应,停槽与压低负荷并行,按照产量下降的比重折算减产产能约90万吨/年左右,企业减产比例在25%-30%。全国原铝日产量在6月出现显著下降。6月汛期来临后,企业开始逐渐着手复产工作,但考虑电力供应持续性和稳定性不能得到保证,企业复产缓慢,折算产能恢复20万吨/年左右。如今再度收到限电要求,企业原定8月恢复至正常生产水平的计划不能如期实现,甚至有再度停槽的风险。因本轮限电出现在汛期,前期市场多数认为的西南汛期水电增发解决用电压力的预期被打破,为铝价增加利好支撑,今日铝价快速、大幅拉涨。同时,缺电已经不是某一地区的特例,而是全国性的普遍问题。截至本文发稿,我的有色网了解,内蒙古蒙西地区限电压产的要求依然严格,蒙东地区也出现电力紧张的情况,河南也开始有限电消息出现,随着各地陆续出现相应消息,近日恐将出现全国性的“电荒”风险。

- 1

- 2

- 3