1,从上市公司的估值和基本面的角度看,我们看不到太多的下跌的理由。

2,站在今年年初的时点再去看市场,有大量优质的长期资产,经过一年的调整,估值都回到了一个合理的范围。

不管是消费、医药、包括科技,很多行业的估值都回到了历史中位数水平以下,到了一个可投资的区间里面。

3,今年我们可能看到一个局面是,开年的宏观不好,市场不好,但随着后面政策逐渐释放,效果逐渐显现,我们的市场开始重新企稳,今年的市场可能是一种前低后高的状态。

4,在第三次能源革命的过程中,中国的经济肯定会因为新能源和新能源汽车的发展获得一个新的增长点。

5,竞争性行业、新兴产业、长期有很大空间的行业,它的管理层是非常重要的,有时候甚至占到了第一位。

6,从长期投资来看,如果这个公司的竞争力足够强,它可能在打压的过程中发展得更好。

7,我们投资的风险并不是来自于波动,因为波动本身不是风险。

投资最大的风险来自于你选错了资产,或者选错了公司,这才是我们面临的最大风险。

以上,是上投摩根副总经理、投资总监杜猛, 近日在上投摩根直播中,分享的最新观点。

杜猛作为今年新入选聪投TOP30的基金经理,是市场上为数不多的专注成长股投资、有长时间连续历史业绩、管理年限达10年以上的投资经理。

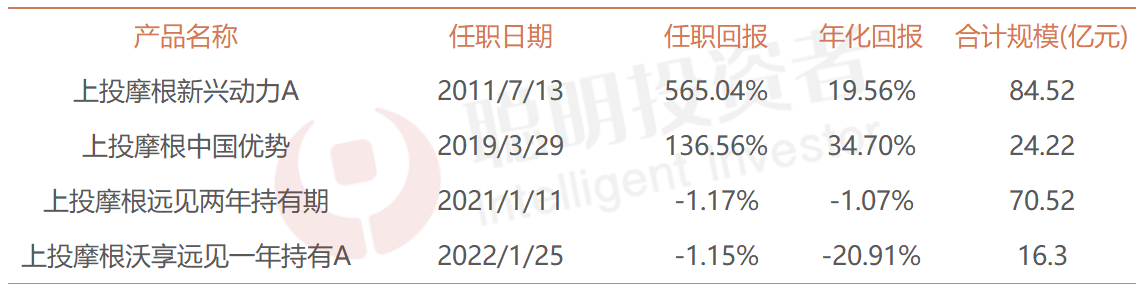

而他的代表产品,上投摩根新兴动力在其管理的10多年间,基金总收益高达565.04%,年化收益达19.56%,尤其当市场为上行阶段时,基金的业绩表现更加突出。

数据来源:WIND,截止2022年2月15日

杜猛认为,投资是投资于时代,投资未来,或者投资于社会发展的趋势,再优秀的公司都要顺应时代的潮流,这样一个公司才能成长起来。

并且杜猛直言,不要太关注市场的涨跌,因为你赚的钱并不来自于市场的涨跌,而是来自于你长期持有的公司,它持续成长给你带来的收益。

什么样的公司是能够长期增长的?杜猛主要看三点。

第一,能顺应时代的发展,在一个好的行业里,对公司来说,就会有一个很大的发展空间,我们赚到的钱是来自于上市公司,而不是来自于市场。

第二,净资产收益率高的企业,高的净资产收益率代表公司的经营效率非常高,不需要消耗大量的资本,就能获得长期的增长。

第三,是公司产品相对简单,能够可复制。一个产品如果能够简单的复制推广,能够低成本扩张,这才是一个公司能够长期增长下去最直接的逻辑。

以下是聪明投资者整理的分享全文:

今年年初的下跌,更多是情绪原因

问:我们都觉得去年底市场就到了一个大致的底部区域,但之后还是走得很弱,甚至有一些很强势、应该不太会下跌的品种,也出现了大幅下跌,这背后的逻辑是什么?

杜猛:今年的市场确实让很多投资人感觉比较糟心,尤其开年以来,市场连续一个多月下跌,这跟我们原来的预期不太一样,但仔细回想一下,可能也在预期当中。

把去年年初的行情翻过来看一下,去年春节前是大涨,但跟我们当时的预期也不太一样。

因为我们觉得,当时的股票有点过热,有点贵了,很多已经挺贵的了,但架不住去年春节前的一波情绪推动的上涨,这里面有很多是情绪原因。

今年也一样,更多也是情绪原因在里面。

但是从基本面的角度去看,也是情有可原的。

因为随着去年宏观经济逐步下行,包括对房地产的政策压制、疫情的影响,一直延续到今年一季度,宏观经济压力很大。

但中央经济工作会议开完之后,去年底有很多政策在逐步出台,包括一些货币政策、财政政策,还有一些产业的政策都会逐渐出来,但市场需要时间去消化,这些政策发挥作用,也需要一定的时间。

所以市场可能担心一季度的数据不好,但这毕竟是一个不确定性,这种担心可能导致了一定程度的下跌。

第二个还是疫情。

我们看到奥密克戎在海外扩散得很快,但海外采取的是放开的状态,这一点对中国来说相对比较尴尬。

大家也在揣测我们的政策是不是要放开,放开之后,最终会出现一个什么结果,也是市场担心的点。

第三个就是我最早提到的情绪上的问题。

市场是有反身性的,有些时候下跌变成下跌的理由,或者上涨变成上涨的理由。

再叠加现在市场上面大量的量化类产品、一些固收类产品、绝对收益产品,它们经过去年到今年1月份的下跌,很多都碰触到了一定的线,触发了一些短期因素,从而加剧了市场的波动。

总结下来,原因可能就这三点,但是从上市公司的估值和基本面的角度看,我们看不到太多的下跌的理由。

今年的市场可能是一种前低后高的状态

问:在市场不太乐观的时候,你还是相对比较乐观的,为什么会有这样乐观的看法?

杜猛:市场的下跌肯定会对投资人的心态产生比较大的影响,因为恐惧和贪婪是人性,尤其在投资当中,在市场上面体现得是比较极致的。

但是作为一个投资者而言,尤其当你站在一个相对长期的角度,如果股票下跌,尤其是你看好的股票下跌,对投资者来说应该是高兴的,因为你的机会越大。

因为拉长周期来看,它的股价越便宜,说明它未来带给你的收益越大。

所以,作为一个长期投资者来说,你应该有这样一个心态,我当时就是站在这样一个角度。

我们在去年年初,看到了大量可以长期看好的资产,但它的估值比较高,甚至有些估值跟它的长期增速是不匹配的,因为经过了过去的两三年被推高了。

但是我们站在今年年初的时点再去看市场,有大量优质的长期资产,经过一年的调整,估值都回到了一个合理的范围。

不管是消费、医药、包括科技,很多行业的估值都回到了历史中位数水平以下,到了一个可投资的区间里面。

虽然部分行业的基本面有一些变化,政策面,或者一些消息让它会受到一些影响。

但从整体来看,它的估值已经回落到一个合理,甚至低估的水平,还有一些行业,过去一两年甚至未来的业绩增长是远超我们预期的。

所以站在估值的角度看,我们在年初觉得心里是踏实的,因为不管市场怎么波动,它最终会均值回归,长期的优质资产最终会回到一个合理的价格。

可能年初跌了很多,或者从去年开始就跌了很多,但通过长期角度看,这是机会的出现,所以我比较乐观。

第二点,今年的政策可能是比去年要松的,去年很多政策执行得比较严,流动性也不一定很好,包括一些产业政策也不是很友好。去年很多行业都遭遇到各种各样的一些问题。

但是从去年年底开始,很多政策都在进行修正和优化。

所以我们觉得,今年的流动性应该比去年年初要好,包括很多的产业政策也在修复,也在逐渐向好。

今年我们可能看到一个局面是,开年的宏观不好,市场不好,但随着后面政策逐渐释放,效果逐渐显现,我们的市场开始重新企稳,今年的市场可能是一种前低后高的状态,这是从政策面的情况来看。

第三,长期资产以及居民财富对资本市场的配置逐渐加大,这是一个长趋势,也并没有改变,至少我们现在也没有看到改变的趋势。

权益资产作为大类资产里面可能最有吸引力、长期收益率最高的资产,它的属性也没有改变,它并不会因为短期的市场波动而产生变化,这点我们还是比较有信心的。

从这几点来看,今年的市场比去年要乐观。

新能源已经能够在经济发展中起到支柱产业的作用

问:你曾经说过A股市场发生了本质的变化,一个向上的长周期打开了,能跟我们再多讲讲吗?

杜猛:过去20年拉动中国经济增长的主要推动力,或者主要的大经济周期是地产周期。

地产周期是从2000年左右开始的,房地产作为一个支柱产业,整整拉动了中国经济十几二十年,现在在整个经济中占比也是比较高的。

但是我们也看到,经济持续依靠房地产来推动是不健康,或者说是不可持续的,也可以说地产周期可能已经见顶,再依靠地产来拉动经济也是不太合适的。

随着国家提出了“双碳”目标,我们可以看到新一轮的经济周期已经展开,它展开的主要推动力,我把它定义为能源周期或者叫新的能源周期。

这不仅满足政府提出的“双碳”要求,而且新能源也好,新能源汽车也好,它已经能够在经济发展中起到支柱产业的作用,它已经发展到了这样一个阶段。

而且这两个行业的GDP占比都是比较高的,也是比较大的两个产业。

你现在去寻找在未来5年,10年,甚至更长的时间,能够持续增长,而且有很大体量的产业,我觉得主要还是来自于能源。

包括很多公司在讲,国外也在讲,这是第三次能源革命,第一次是蒸汽机,然后是内燃机,现在是新能源。

我相信在第三次能源革命的过程中,中国的经济肯定会因为新能源和新能源汽车的发展获得一个新的增长点。

投资是投资于时代、投资未来、投资于社会发展的趋势

问:你在过去两三年有抓到很牛的新能源个股的案例,你主要看哪些方面?

杜猛:我的投资逻辑是选择好的公司,因为你的投资收益或者你长期的超额收益是来自于长期持有好的公司。

从全市场看,优秀的基金经理,最终也是来自于这样一个投资框架。

我一直在跟大家讲,包括在公司也这么讲,投资是投资于时代,投资未来,或者投资于社会发展的趋势。

就像刚才我讲的房地产,投资房地产也是投资于那个时代,正好赶上中国的房地产改革,正好赶上房地产行业大发展,过去20年你买房子可能就是收益率最高的一个资产。

股票投资也是一样,也是去顺应时代,顺应社会发展的趋势。

所以我在投资上面为什么会买到一些牛股,就是按照这个思路来的,再优秀的公司都要顺应时代的潮流,这样才能成长起来。

我们也很少看到一个公司在很落后的行业里面,或者很传统的行业里面继续优秀,这还是比较难的,所以每一个公司都有自己顺应成长的时代烙印在。

我找长期增长的公司主要看三点。

第一个就是能顺应时代的发展,说白了就是在一个好的行业里。

这个行业刚刚起步也好,在0-1或者1-10的过程当中都好,这个行业要有一个比较高的天花板。

对公司来说,要有一个很大的发展空间,这样才能在行业的发展过程中长大。

因为我们买一个公司,我们希望的是看到它长大,因为我们相信我们赚到的钱是来自于上市公司,而不是来自于市场。

我为什么老是说,不要太过关注市场的涨跌,因为你赚的钱并不来自于市场的涨跌,而是来自于你长期持有的公司,它持续成长给你带来收益。

这个收益也会随着市场的波动而波动,但你只要持有的时间足够长,收益一定会在你的长期投资当中体现出来。

所以说,我们会去找顺应市场时代发展,成长空间很大的行业里面的公司。

第二个,回到公司本身,它处在一个好的行业里面,甚至可能处在一些传统行业,但这个公司要特别具有竞争力,在财务数据上体现为比较高的净资产收益率。

高的净资产收益率代表公司的经营效率非常高,不需要消耗大量的资本,就能获得长期的增长。

我们也观察了很多好的公司,他们都有一个共同点,每个优秀的上市公司,它的净资产收益率都会很高,这就代表它的经营效率很高,不需要消耗资本。

有些时候一些公司看起来很高大上,但它的资本消耗量也很大,它的净资产收益率不是那么高,可能只在短期内爆发,但长期跑下来就很难走出来。

所以我们希望找到经营效率高,对资本要求比较低的公司。

第三个是公司产品相对简单,可复制。

不是说我今天做了这个,明天要去做另一个,好不容易开一套模具,明天还要开另外一套模具,这在长期的发展过程中,就会面临很多问题。

产品能够简单地复制推广、低成本扩张,这才是一个公司长期增长下去最直接的逻辑。

作为一个长期增长下去的公司,你需要实现这个要求,或者你需要达到这个要求。

创新型公司以及新兴产业公司,企业家精神是放在第一位考量的

问:你会看公司的管理层嘛?

杜猛:会,在一个企业的发展过程中,这是很重要的一点,尤其是竞争性行业、新兴产业、长期有很大空间的行业,它的管理层是非常重要的,有时候甚至占到了第一位。

很多在中国刚起步的行业,这些企业的企业家精神可能是决定企业能不能走下去的最主要因素。

当然可能有运气因素、有其他的外部因素,但是不是有企业家精神,有些时候我们是放在第一位的,尤其是创新型公司,或者是新兴产业公司。

我们也观察了大量的企业,很多企业在起步的时候看起来都一样,但跑着跑着就不一样了,这里面有一个很重要的因素就是它的创业者。

因为创业者之间的精神、文化、格局、向上的驱动力,都是不同的。

长期跑下来之后,企业家精神是非常关键的一个因素。

如果公司的竞争力足够强,它可能在打压的过程中发展得更好

问:近几年国内一些发展比较快的新科技公司,都碰到了一些国际竞争,还出现了海外负面因素的影响,甚至是打压,从而导致公司的股价波动,能就此发表一些看法吗?

杜猛:这就看你对公司的信心了,这个信心是公司给你的,不是自己给自己的。

从长期投资来看,如果这个公司的竞争力足够强,它可能在打压的过程中发展得更好。

如果一个公司没有任何竞争,或者没有政策给你压力,可能也不一定是好事情。

中国最牛的公司华为,在长期打压的过程中,可以看到它的长期发展怎么样,而有些行业国家一直在保护,反而发展得不强。

长期来看,公司的竞争力就体现在,在各种恶劣的环境当中,是不是还能够发展下去,是不是能够脱颖而出?

有些时候这也是我们观察公司的一个维度。

投资的风险并不是来自于波动,因为波动本身不是风险

问:作为一个专业的、长期的基金经理,在市场连续下跌的时候,怎么自我调节?

杜猛:站在我的角度来看,投资是一个长期的事情。

各位投资人可以这样想,当你把时间维度拉长,回过头去看,当时觉得是一个很大的波动,但放在一个更长的时间维度里,这个波动可能就是一个小小的波折。

所以我建议投资人把时间维拉长,比如3年,5年,甚至更长的时间,如果把你的投资期限拉长,就会忽略掉这个小波动。

比如我在做投资的过程中,有很多持有了好多年的股票,在持有3年或者5年的过程中,可能碰到过波动30%以上,这算是比较大的波动了。

但把它放在长时间的历史维度当中去看,在过去的三五年之内,它涨了10倍,那么当中一个30%的回落,也不算什么了。

所以我建议在做投资的时候,把自己的心态摆得更长期一些。

对于风险,我们投资的风险并不是来自于波动,因为波动本身不是风险。

投资最大的风险来自于你选错了资产,或者选错了公司,这才是我们面临的最大风险。

比如说最近市场在波动,我可以通过现在市场的波动,更加灵活、以更便宜的价格去买到我真正看好的、愿意长期持有的一些股票。

问:最后请杜总给我们投资人说一句寄语。

杜猛:首先是祝大家虎年投资顺利,还有投资未来中国就是现在。