1、行业逻辑:

产品端:扫地机器人处于快速增长期,渗透率低;

技术端:技术端进步(激光雷达技术应用)带动扫地机器人体验感和实用性提升,由鸡肋产品提升至实用性产品;

长期发展逻辑:公司定位为围绕技术(激光雷达)去研发相关应用产品,有点像戴森;(与科沃斯最大的不同在于,科沃斯是围绕应用场景(家庭清洁)去研发产品)。

2、公司逻辑:

市场地位:国内到底机器人领先公司,国内品牌为:科沃斯、石头科技和小米,国外为iRobot;

渠道端:目前来看公司渠道端去小米化比较顺利,自己的品牌和线上渠道发展良好,京东扫地机器人综合排名第一梯队;

应用场景:大户型、空旷面积大、宠物家庭为主,兼具礼品属性;

管理层:专业、专注。

3、风险/缺陷:

21年2月22日将有大比例解禁,占流通股比例64%,占A股总股本比例43%;

去小米化基本成功,但没有完全结束,短期可能会存在波动;

生产端短板:无自建生产基地。

一、业务介绍:

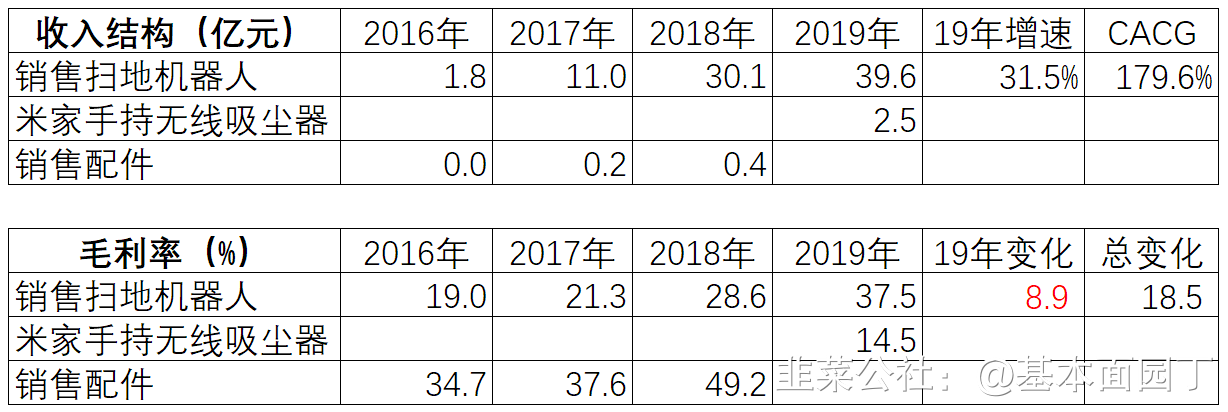

1、公司主营业务为智能清洁机器人等智能硬件的设计、研发、生产(以委托加工生产方式实现)和销售,其主要产品为小米定制品牌“米家智能扫地机器人”

、 “米家手持无线吸尘器” ,以及自有品牌“石头智能扫地机器人”

、“石头手持吸尘器”

和“小瓦智能扫地机器人”

。

公司是国际上将激光雷达技术及相关算法大规模应用于智能扫地机器人领域的领先企业。智能扫地机器人在通过基于激光测距传感器、惯性测量单元等传感器的 SLAM 算法构建出户型地图后,再根据户型地图进行定位,同时通过 AI 算法规划出智能、高效的清扫路径,可以有效避免漏扫、重扫。服务器端通过对联网产品数据进行深度学习、算法优化从而不断迭代升级机器人算法。

2、业务结构

三种采购模式:对于高价值或核心的零部件,公司直接采购由供应商直接发货给代工厂商;对于其他定制化的零部件,公司指定具体供应商、价格和数量后由代工厂商进行采购;对于低价值的标准化零部件,公司指定规格与型号由代工厂商自行采购管理,公司与代工厂商定期依据市场价格约定采购价格区间。

生产方面,公司产品生产全部采用委托加工方式,无自建生产基地。公司与代工厂商签署委托加工合同,由公司以书面或电子方式传送订单给代工厂商,订单包含产品的种类、数量、送达交货时间以及公司指定的交货地点、联系人和单价等。

在销售方面,公司采用线上与线下相结合的销售模式。

4、行业概况

2020年上半年,受疫情影响,国内智能清洁机器人市场略有下降。根据中怡康发布的行业数据, 2020 年上半年,国内扫地机器人市场线上零售额较去年同期微降 0.2%。相较一季度的同比下滑,二季度国内扫地机器人线上市场同比增长

13.5%,已基本摆脱疫情影响。

另一方面,智能清洁机器人产品结构也在持续优化,越来越多的消费者选择具有人工智能技术的智能清洁机器人产品,使用频率和使用时长持续显著提升。根据中怡康数据,报告期内全局规划类产品在国内市场的线上零售额占比进一步提升至 79.8%,较上年同期提升 18.3%。随着消费者对智能清洁机器人消费观念的改变及智能清洁机器人用户体验度的持续提升,智能清洁机器人市场未来仍有显著的成长空间

二、2020H1业务结构及经营情况:

2020

年 1-6 月,公司实现营业收入 177,629.70 万元,同比减少 16.42%;实现利润总额

54,294.04万元,同比增长 18.94%;实现归属于母公司所有者的净利润 46,037.49 万元,同比增长 19.42%。

20年H1收入下降原因:主要系小米定制产品订单减少和上半年新冠肺炎影响导致收入下降;

公司 2020 年一季度销售收入较上年同期下降 29.48%,归属于上市公司股东的净利润较上年同期下降 7.94%。 2020 年二季度, 虽然仍受小米定制产品订单减少影响, 公司整体销售收入较上年同期下降 7.44%, 但得益于公司努力拓展自有品牌销售渠道, 加大品牌推广力度, 归属于上市公司股东的净利润较上年同期实现了 34.42%的增长。

2020 年 1-6 月,公司共销售 965,660台扫地机器人,实现销售收入 170,186.39 万元其中,公司自有品牌扫地机器人实现销售 752,980台,实现销售收入 148,534.61 万元,收入占比提升至 83.62%。

小结:目前来看公司渠道端去小米化比较顺利,自己的品牌和线上渠道发展良好。

三、其他公告或重要事项

1、20年业绩预告

预计 2020 年归母净利润同比增加 68.61%到 77.55%。(测算Q4单季度同比增速110%-144%)

2020年度扣非净利润与上年同期同比增加 58.91%到 68.17%。(测算Q4单季度同比增速92%-128%)

2、业绩变动原因:

(1)技术推动新产品放量:2020 年在行业内率先推出采用AI 双目视觉避障技术的石头扫地机器人。新产品凭借突出的产品力和技术优势,为用户带来良好使用体验,获得了消费者的广泛认可。新产品销售占比的持续扩大,实现了产品的均价提升,推动了公司业务经营绩效和整体盈利能力的提升;

(2)市场推动:在国内,公司持续加大营销和品牌推广力度,充分利用社交营销活动的最新趋势,快速推动公司品牌业务的发展。在海外,公司建立了全球分销网络,进一步扩张了业务与市场,实现了新的增长。

(3) 非经常性损益的增加:报告期内,公司使用闲置募集资金及闲置自有资金进行了现金管理业务,同时收到了基于技术领先性的政府补助。

上述事宜所带来的非经常性收益,提升了净利润水平

(4)其他影响:报告期内,公司推进了销售软件产品即征即退退税工作,收到上期及本期增值税退税款; 公司为应对汇率波动风险开展了远期结汇业务, 该业务也提升了净利润水平。

四、财务面:

1、增长边际变化:

Q3单季度同比增速

收入为33%,归母净利润为123%,扣非利润为113%;

测算Q4单季度同比增速 归母净利润为110%-144%,扣非净利润为92%-128%。

2、盈利能力边际变化:高盈利,Q3ROE下滑主原因系新股发行净资产增加44亿导致。

3、营运能力变化:强。

4、资产表概况:简单健康;

货币资金:47亿,无借款,无商誉;

收入体量42亿,应收0.8亿,存货5.4亿;

存货大幅度增加公司解释:主要系第四季度双十一、黑五、圣诞节备货所致

5、现金流:整体优秀。

五、部分券商观点:

广发证券

内外销持续高增长。(1)内销:自主品牌增速较高,小米代工部分下滑影响整体内销增速。根据淘数据,石头 Q4 线上销售额 YoY+155.4%(天猫+淘宝口径),增速环比 Q3 大幅提升 106pct,T7 以及 T7pro 系 列产品的推出为石头带来增长。未来国内扫地机行业整体渗透率有望

持续提升,同时石头在较强的产品力下不断完善渠道、营销布局,有望 获得优于行业表现。(2)外销:石头依靠慕辰等渠道,凭借极致产品力 在欧洲市场表现出色。同时,公司直营的美亚渠道 19 年基数较低,20 年全年放量增长。未来外销有望继续高增。

天风证券

公司国内外 Q4 销售情况出色。海外方面,公司销售热度继续提升,根据 公司 20H1 中报披露,海外收入同比超过 200%,受益于黑五网一等海外 Q4 的大促活动,我们预计公司海外营收规模同比上升,海外营收占比提高,

根据我们的测算,若美亚占海外收入的 35%左右,则 20 年全年有望实现翻

倍的增长,海外其他地区的营收增速也将超过 50%。

公司于 20 年 11 月 25 日发布公告对子公司和孙公司石头启迪、石头香港、石头荷兰、石头美国、

石头德国进行增资,预计未来公司将进一步布局扩大海外市场的营收规模。 国内方面,自有品牌销售增长良好。Q4

也是国内双十一双十二促销旺季, 我们预计公司在国内的销售情况也保持良好的水平。根据我们的测算,预计国内自有品牌扫地机器人销额增速在 16%左右。

海外高端机型受到好评,Q4 利润水平再超预期

高端新品获得消费者广泛认可。根据石头美亚的页面显示,20 年新品

AI 双目避障技术扫地机器人 S6 MaxV 用户星级评价获得

4.5 星好评(满分 5 星)。我们预计海外高价格段产品的销量增加提升公司整体的利润水平。 2021

年 CES 展上公司展示了新一代扫拖一体扫地机器人 S7,产品的两大亮点一是在拖地时可以智能识别地毯,自动提升拖地抹布,防止地毯弄湿; 二是震动拖地功能可以将地板顽固污渍去除拖得更干净。该新品售价为 649 美元,我们预计新品的推出有望进一步提升公司的毛利率。此外,公 司在 Q4 对闲置资金进行了现金管理,同时收到基于技术领先的政府补助,

这在一定程度上提升了公司整体的利润水平。另外公司在 Q4 也收到了销 售软件产品即征即退上期及本期增值税退税款,并对汇率波动开展了远期

结汇这些业务对公司净利润也有部分贡献。

中信建投

产品体系:新产品表现亮眼,自有品牌占比持续提升。

2020

年,公司显著加新

产品及技术的研发,并推出采用 AI 双面视觉避障的系列产品,T7、T7 Pro 等旗 舰产品亦有上佳表现,带动公司产品结构、产品单价持续走高。我们认为,2021 年公司亦将加快技术以及高端产品的研发,产品线料将持续丰富,并在自有品 牌基础上持续带动收入与利润的快速增长。

品类拓展:基于技术储备持续拓展不同类型新品。

公司具备声、光、电等核心 技术储备,基于上述储备,公司在家用扫地机产品上维持较好的产品发布节奏,

并积极进行商用扫地机的研发,我们预计商用扫地机研发大概率已经完成,并将于今年向市场推出。家用产品亦推出手持无线吸尘器。我们相信,依靠深厚 的技术储备以及研发经验,公司有望持续拓展其他品类。

市场拓展:国内市场保持稳健,积极拓展海外渠道。

国内市场,公司持续推进 品牌营销,在主流电商平台进行社交营销活动,持续拓展国内市场业务。而在

海外市场,在建立全球分销网络的同时,公司亦在 Amazon 等电商平台积极布 局,逐步覆盖北美、欧洲等主流海外市场。我们判断,公司海外市场的拓展将

持续,并成为公司中期增长的核心驱动力。

- 1