11月汽车经销商草根调研纪要

选对股买对时

中线波段的公社达人

2021-12-04 22:18:22

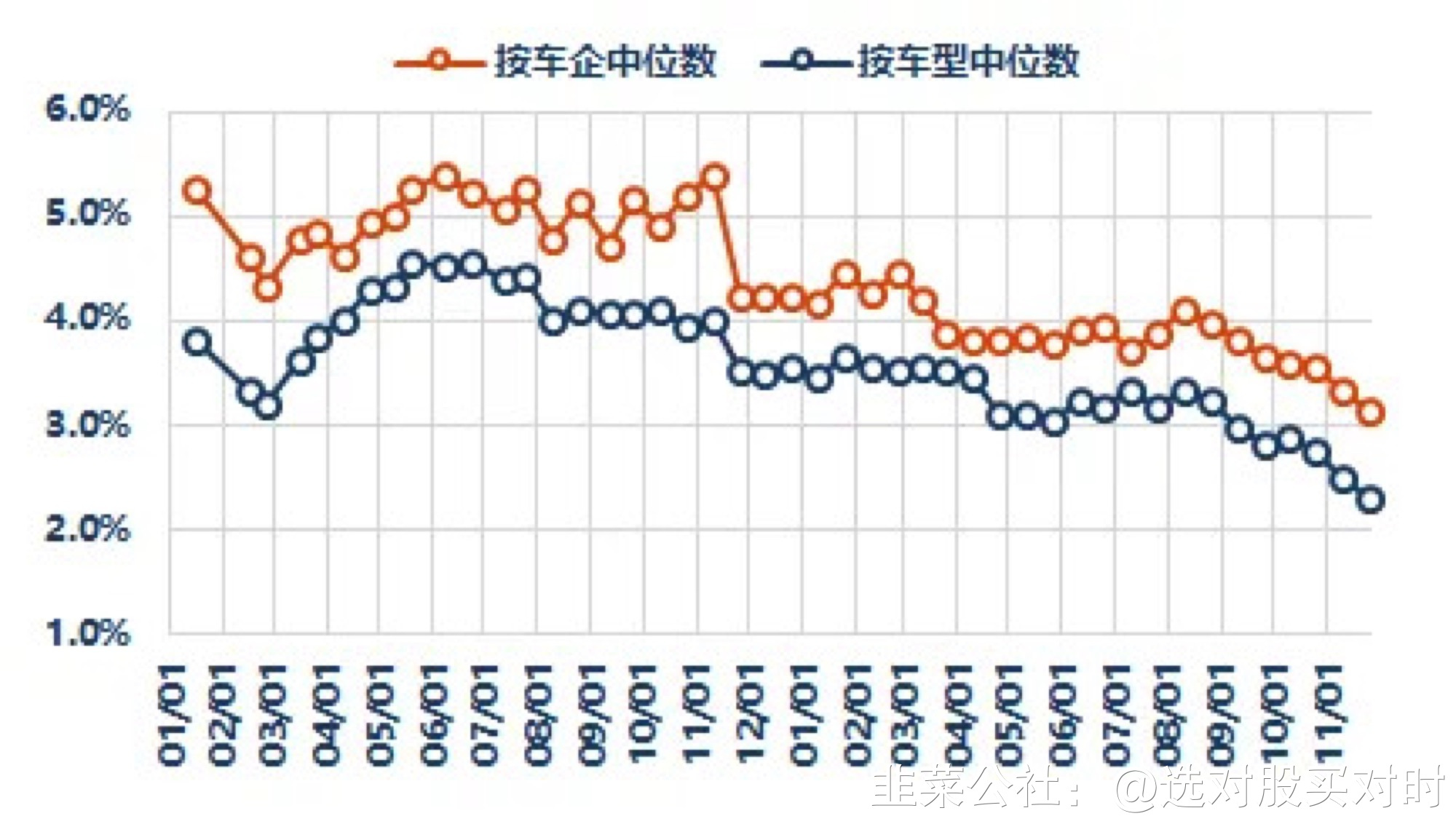

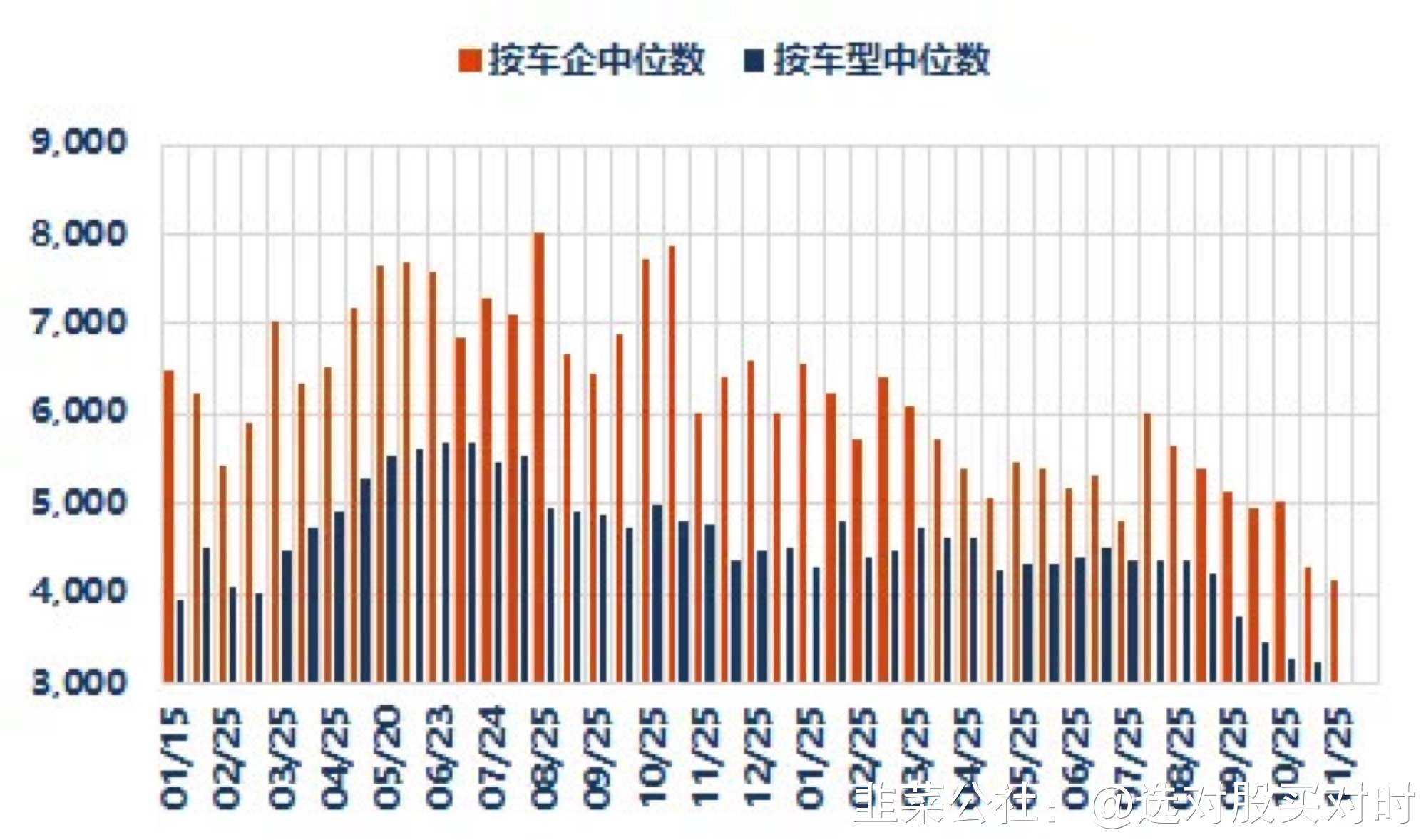

Key Takeways:1、11月终端需求表现平稳,结构上出现一定分化,其中燃油车环比微增(历史增0%-5%)我们估计今年环比+5%,新能源车经历过10月的环比下滑后迎来较大幅度的环比增长,我们估计环比+20%;豪华受益于芯片缓解需求开始释放环比实现较大增幅,合资与自主相对正常、芯片也有一定程度缓解。2、上险:预期168万-178万辆(接近2019年水平,仍为近年低点),同比-13%至-8%/中性-11%降幅较上月收窄,环比+5%至+11%/中性+8%,中性预期下的环比增幅比过去几年高,主要得益于燃油车需求略释放+新能源车的环比显著增长。3、批发:预期207万-229万辆,同比-8%至+1%/中性-3%降幅略收窄,环比+5%至+16%/中性+10%,对应行业渠道库存+22至32万辆,历史上9-11月一般都是加库应对春节前旺销,11月一般加库20-30万辆,我们给了11月相对补库5%的预期,草调下来芯片延续了10月的恢复趋势,部分经销门店实现了库存的绝对回补,等车周期也不再继续延长甚至有所下降。4、11月展望:4季度我们给了整体需求内核增速(较3Q)大致平稳的预期,芯片释放带来订单周转的加速,形成增量,尤其豪华与新能源车,11月这两个细分领域的恢复也最显著,估计12月会延续芯片恢复的趋势,推动需求降幅进一步收窄。初步估计12月上险、批发降幅继续收窄,中性预期下分别-7%(11月中性预期-11%)、-1%(-3%)。5、折扣:整体折扣依然延续收窄趋势(一些品牌厂家折扣也有所收窄),但部分品牌、地区开始出现折扣略放大的个案。折扣率中位数: 折扣绝对值:

折扣绝对值:  草调样本反馈:西部豪华1:环比+15%,需求弱、客流下滑,月底给折扣有改善西部豪华2:环比+30%,需求一般,比9月差、比10月好中部自主1:环比+5%,同比下滑,需求一般中部自主2:环比+10%,需求一般、没什么增长中部自主3:环比-10%,不完全因为缺芯、需求也一般东部自主1:环比持平,前期宣传缺芯,现在需求回落至一般北部合资1:环比-30%,10月地区疫情,11月底有回升东部合资2:环比+25%,需求旺盛、季节因素中部合资3:环比持平,需求一般东部新能源1:环比+30%,芯片缓解有现车、需求好东部新能源2:环比+15%,以产定销11月新能源车:蔚来:交付1.09万辆汽车,同比+105%,环比+197%。小鹏:交付1.56万辆汽车,同比+270%,环比+54%。理想:交付1.35万辆汽车,同比+190%,环比+76%。哪吒:交付1.00万辆汽车,同比+372%,环比+24%,交付量首次破万。零跑:交付0.56万辆汽车,同比+236%,环比+54%。威马:交付0.50万辆汽车,同比+67%。广汽埃安:1.5辆,同比+123%,环比+10%。大众ID系列:交付1.42万辆汽车,环比+11%。三则详细纪要:中部自主销量:同期160,这个月160,上个月195,同比持平、环比-20%。18号以后稍微好一些,准度好一些,22开始有所上升,1-18号有点低迷。11月不是特别旺,往年都要差一些,需求一般。趋势:今年能破2000,去年1884,稍微增一些。1-11月每个月差不多。库存:货源比较充足,差不多1.5-2.0之间,往上走了一些。等车:主力车型在手订单40,上个月60-70,等车周期20天-30天。新车:有一款BY换代,其他没有变化,希望有混动车型加入(开始有热度了),明年目标2200辆(等Q1验证热度)。芯片:暂时能供应的上,年底没问题。缺芯不明显了。折扣:折扣略微上去了一些、暂时没有政策,估计12月会给。对标:长安、大众(跟吉利客户维度重合)、比亚迪、低端新能源,日系客户其实比我们客户高一个维度。竞争:芯片恢复肯定有影响,但影响不是特别大,芯片感觉要6月份以后完全解决问题。不光是芯片问题,自主是产品力上去了。现在更多是认可自主品牌,合资比较倨傲,不根据中国消费者需求去做。区域竞争压力越来越大,最大问题是客户认知水平高了,货比三家。展望:明年一般,因为现在的车型竞争力一般、新能源抢占的市场还是比较多的。西部豪华销量:环比+15%-20%,有车了,跟去年比差;车贵了,所以需求弱、客流下滑,下降15%-20%,月底放了折扣有改善。等车:等车周期1-2个月,现车不多,以前2周左右。库存:0.3。新车:i3、i5等电动车,很大量不至于、应该不差,正常+10%。折扣:折扣跟去年比-3%,1万多;厂家折扣比较稳定。芯片:厂家没说恢复预期,整体感觉交车加大了,明年芯片影响还有,但至少不像8-9月。对标:除了奔驰、奥迪,Tesla,其他新势力偶尔看看。销售情况奥迪差一些,奔驰宝马差不多。竞争:激烈了,店多了,说不准未来趋势。展望:明年市占率很难上去,电车要快得多。消费者对电车是认的,区域电车销量明显增长,从年初几十台到现在100-200台。东部合资销量:环比+25%,拿现车、11月比较好;XY、TL都是热销,也有季节因素。趋势:日产同比今年没增长、主力产品QJ改成三缸,清库后新QJ没顶上来。销量从1.5万降到3k。环保要求高,市区店没法提车,经营有限制。库存:0.8,目标80台就是80台,配额110%以内,拿不到更多的车。等车:45天等车,过去是30天以内。折扣:7-8月之前在85折、现在平均在9折,往年都在85,年底更差(促销)。芯片:芯片有一定影响,原先完全不供应的车现在也生产一些来补齐;明年还会有影响。竞争:本田、丰田,还有大众(靠近),TL毛利是亏的、但丰田的亚洲龙、凯美瑞、本田雅阁都是赚的,我们的压力更多来自于同城店。趋向于性价比优势。QJ跟荣放、CRV没法打。XY比较有优势,全国角度是第一,卡罗拉、雷凌不是对手。压力越来越大,我们品牌在上海日系当中市占率降低了预期:个人感觉合资品牌未来会逐步降低,一方面是产品问题,一方面是消费者(00后,父母买车还在选合资,但是5年以后就不一样了),明年会反弹,但是5年后或更长时间会更低。dmi会对XY有一定危险,比亚迪是绝对头牌,个人体验是非常好的,我们也在出e-power,但是epower是没绿牌的,明年压力会大。

草调样本反馈:西部豪华1:环比+15%,需求弱、客流下滑,月底给折扣有改善西部豪华2:环比+30%,需求一般,比9月差、比10月好中部自主1:环比+5%,同比下滑,需求一般中部自主2:环比+10%,需求一般、没什么增长中部自主3:环比-10%,不完全因为缺芯、需求也一般东部自主1:环比持平,前期宣传缺芯,现在需求回落至一般北部合资1:环比-30%,10月地区疫情,11月底有回升东部合资2:环比+25%,需求旺盛、季节因素中部合资3:环比持平,需求一般东部新能源1:环比+30%,芯片缓解有现车、需求好东部新能源2:环比+15%,以产定销11月新能源车:蔚来:交付1.09万辆汽车,同比+105%,环比+197%。小鹏:交付1.56万辆汽车,同比+270%,环比+54%。理想:交付1.35万辆汽车,同比+190%,环比+76%。哪吒:交付1.00万辆汽车,同比+372%,环比+24%,交付量首次破万。零跑:交付0.56万辆汽车,同比+236%,环比+54%。威马:交付0.50万辆汽车,同比+67%。广汽埃安:1.5辆,同比+123%,环比+10%。大众ID系列:交付1.42万辆汽车,环比+11%。三则详细纪要:中部自主销量:同期160,这个月160,上个月195,同比持平、环比-20%。18号以后稍微好一些,准度好一些,22开始有所上升,1-18号有点低迷。11月不是特别旺,往年都要差一些,需求一般。趋势:今年能破2000,去年1884,稍微增一些。1-11月每个月差不多。库存:货源比较充足,差不多1.5-2.0之间,往上走了一些。等车:主力车型在手订单40,上个月60-70,等车周期20天-30天。新车:有一款BY换代,其他没有变化,希望有混动车型加入(开始有热度了),明年目标2200辆(等Q1验证热度)。芯片:暂时能供应的上,年底没问题。缺芯不明显了。折扣:折扣略微上去了一些、暂时没有政策,估计12月会给。对标:长安、大众(跟吉利客户维度重合)、比亚迪、低端新能源,日系客户其实比我们客户高一个维度。竞争:芯片恢复肯定有影响,但影响不是特别大,芯片感觉要6月份以后完全解决问题。不光是芯片问题,自主是产品力上去了。现在更多是认可自主品牌,合资比较倨傲,不根据中国消费者需求去做。区域竞争压力越来越大,最大问题是客户认知水平高了,货比三家。展望:明年一般,因为现在的车型竞争力一般、新能源抢占的市场还是比较多的。西部豪华销量:环比+15%-20%,有车了,跟去年比差;车贵了,所以需求弱、客流下滑,下降15%-20%,月底放了折扣有改善。等车:等车周期1-2个月,现车不多,以前2周左右。库存:0.3。新车:i3、i5等电动车,很大量不至于、应该不差,正常+10%。折扣:折扣跟去年比-3%,1万多;厂家折扣比较稳定。芯片:厂家没说恢复预期,整体感觉交车加大了,明年芯片影响还有,但至少不像8-9月。对标:除了奔驰、奥迪,Tesla,其他新势力偶尔看看。销售情况奥迪差一些,奔驰宝马差不多。竞争:激烈了,店多了,说不准未来趋势。展望:明年市占率很难上去,电车要快得多。消费者对电车是认的,区域电车销量明显增长,从年初几十台到现在100-200台。东部合资销量:环比+25%,拿现车、11月比较好;XY、TL都是热销,也有季节因素。趋势:日产同比今年没增长、主力产品QJ改成三缸,清库后新QJ没顶上来。销量从1.5万降到3k。环保要求高,市区店没法提车,经营有限制。库存:0.8,目标80台就是80台,配额110%以内,拿不到更多的车。等车:45天等车,过去是30天以内。折扣:7-8月之前在85折、现在平均在9折,往年都在85,年底更差(促销)。芯片:芯片有一定影响,原先完全不供应的车现在也生产一些来补齐;明年还会有影响。竞争:本田、丰田,还有大众(靠近),TL毛利是亏的、但丰田的亚洲龙、凯美瑞、本田雅阁都是赚的,我们的压力更多来自于同城店。趋向于性价比优势。QJ跟荣放、CRV没法打。XY比较有优势,全国角度是第一,卡罗拉、雷凌不是对手。压力越来越大,我们品牌在上海日系当中市占率降低了预期:个人感觉合资品牌未来会逐步降低,一方面是产品问题,一方面是消费者(00后,父母买车还在选合资,但是5年以后就不一样了),明年会反弹,但是5年后或更长时间会更低。dmi会对XY有一定危险,比亚迪是绝对头牌,个人体验是非常好的,我们也在出e-power,但是epower是没绿牌的,明年压力会大。

折扣绝对值: 草调样本反馈:西部豪华1:环比+15%,需求弱、客流下滑,月底给折扣有改善西部豪华2:环比+30%,需求一般,比9月差、比10月好中部自主1:环比+5%,同比下滑,需求一般中部自主2:环比+10%,需求一般、没什么增长中部自主3:环比-10%,不完全因为缺芯、需求也一般东部自主1:环比持平,前期宣传缺芯,现在需求回落至一般北部合资1:环比-30%,10月地区疫情,11月底有回升东部合资2:环比+25%,需求旺盛、季节因素中部合资3:环比持平,需求一般东部新能源1:环比+30%,芯片缓解有现车、需求好东部新能源2:环比+15%,以产定销11月新能源车:蔚来:交付1.09万辆汽车,同比+105%,环比+197%。小鹏:交付1.56万辆汽车,同比+270%,环比+54%。理想:交付1.35万辆汽车,同比+190%,环比+76%。哪吒:交付1.00万辆汽车,同比+372%,环比+24%,交付量首次破万。零跑:交付0.56万辆汽车,同比+236%,环比+54%。威马:交付0.50万辆汽车,同比+67%。广汽埃安:1.5辆,同比+123%,环比+10%。大众ID系列:交付1.42万辆汽车,环比+11%。三则详细纪要:中部自主销量:同期160,这个月160,上个月195,同比持平、环比-20%。18号以后稍微好一些,准度好一些,22开始有所上升,1-18号有点低迷。11月不是特别旺,往年都要差一些,需求一般。趋势:今年能破2000,去年1884,稍微增一些。1-11月每个月差不多。库存:货源比较充足,差不多1.5-2.0之间,往上走了一些。等车:主力车型在手订单40,上个月60-70,等车周期20天-30天。新车:有一款BY换代,其他没有变化,希望有混动车型加入(开始有热度了),明年目标2200辆(等Q1验证热度)。芯片:暂时能供应的上,年底没问题。缺芯不明显了。折扣:折扣略微上去了一些、暂时没有政策,估计12月会给。对标:长安、大众(跟吉利客户维度重合)、比亚迪、低端新能源,日系客户其实比我们客户高一个维度。竞争:芯片恢复肯定有影响,但影响不是特别大,芯片感觉要6月份以后完全解决问题。不光是芯片问题,自主是产品力上去了。现在更多是认可自主品牌,合资比较倨傲,不根据中国消费者需求去做。区域竞争压力越来越大,最大问题是客户认知水平高了,货比三家。展望:明年一般,因为现在的车型竞争力一般、新能源抢占的市场还是比较多的。西部豪华销量:环比+15%-20%,有车了,跟去年比差;车贵了,所以需求弱、客流下滑,下降15%-20%,月底放了折扣有改善。等车:等车周期1-2个月,现车不多,以前2周左右。库存:0.3。新车:i3、i5等电动车,很大量不至于、应该不差,正常+10%。折扣:折扣跟去年比-3%,1万多;厂家折扣比较稳定。芯片:厂家没说恢复预期,整体感觉交车加大了,明年芯片影响还有,但至少不像8-9月。对标:除了奔驰、奥迪,Tesla,其他新势力偶尔看看。销售情况奥迪差一些,奔驰宝马差不多。竞争:激烈了,店多了,说不准未来趋势。展望:明年市占率很难上去,电车要快得多。消费者对电车是认的,区域电车销量明显增长,从年初几十台到现在100-200台。东部合资销量:环比+25%,拿现车、11月比较好;XY、TL都是热销,也有季节因素。趋势:日产同比今年没增长、主力产品QJ改成三缸,清库后新QJ没顶上来。销量从1.5万降到3k。环保要求高,市区店没法提车,经营有限制。库存:0.8,目标80台就是80台,配额110%以内,拿不到更多的车。等车:45天等车,过去是30天以内。折扣:7-8月之前在85折、现在平均在9折,往年都在85,年底更差(促销)。芯片:芯片有一定影响,原先完全不供应的车现在也生产一些来补齐;明年还会有影响。竞争:本田、丰田,还有大众(靠近),TL毛利是亏的、但丰田的亚洲龙、凯美瑞、本田雅阁都是赚的,我们的压力更多来自于同城店。趋向于性价比优势。QJ跟荣放、CRV没法打。XY比较有优势,全国角度是第一,卡罗拉、雷凌不是对手。压力越来越大,我们品牌在上海日系当中市占率降低了预期:个人感觉合资品牌未来会逐步降低,一方面是产品问题,一方面是消费者(00后,父母买车还在选合资,但是5年以后就不一样了),明年会反弹,但是5年后或更长时间会更低。dmi会对XY有一定危险,比亚迪是绝对头牌,个人体验是非常好的,我们也在出e-power,但是epower是没绿牌的,明年压力会大。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

赛力斯

工分

11.82

转发

收藏

投诉

复制链接

分享到微信

有用 19

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(11)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2