关键词:疫情受益、X线探测器、医疗器械、进口替代

亮点:

1)

财务亮眼:高盈利、高增长,资产质量优质,上市募资20亿资金充沛;

2)

客户优质,行业主要公司集中度较高,格局还算不错,公司为国内企业龙头;

3)

虽然产品价格降低,但毛利比较坚挺;

4) 管理层专业。

缺点/风险:

1)下游空间小:全球X探测器整体规模140亿左右,其中医疗领域100亿左右、工业安防领域40亿;同行公司平均收入在7亿元左右,侧面印证下游行业规模并不大;

2)行业未呈现高增长趋势:同行公司近两年收入复合增长率为8.5%,未呈现行业高增长趋势;

3)产品价格降低:2011年至今,随着以公司为代表的国内厂家成功研发数字化X线探测器并实现进口替代和产业化,行业市场竞争加剧,产品价格在全球范围内持续下降。

4)疫情受益难持续。受疫情影响,公司产品需求量剧增,对公司2020年的经营业绩起到一定程度的推动作用,但持续性应该不高;

5)次新股,在21年3月将有小比例解禁,9月大比例解禁。

一、业务面:

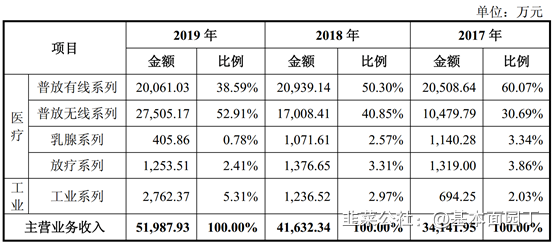

1、公司从事数字化 X 线探测器研发、生产、销售与服务,主要用于探索人体及其他生命体或物体的内部构造并成像,可广泛应用于医学诊断与治疗、工业无损检测和安防检查等领域。

公司成立后成功研制出国产非晶硅平板探测器,打破国外厂商对非晶硅平板探测器的技术垄断,完成了产业链由发达国家向中国大陆的转移。

公司在全球医疗和宠物医疗 X 线探测器市场占有率从 8.09%增至 12.91%,2018年位列国内第一。

2019年末疫情,短时间内出现了确诊病人迅速攀升及医疗设备极度紧缺等情况。公司生产的普放无线系列产品是移动式DR的关键部件,能满足ICU、急诊科、呼吸科、隔离区的特殊应用需求,具有出色的图像质量及高速无线传输能力,能够辅助医生精准诊断治疗。

目前,公司采用以直销(90%)为主的销售模式。数字化X线探测器是X线影像设备的核心部件,公司下游客户主要为X线影像设备整机厂商,X线影像设备整机厂商将数字化X线探测器及其它零部件组装成整机后,再向终端市场销售。

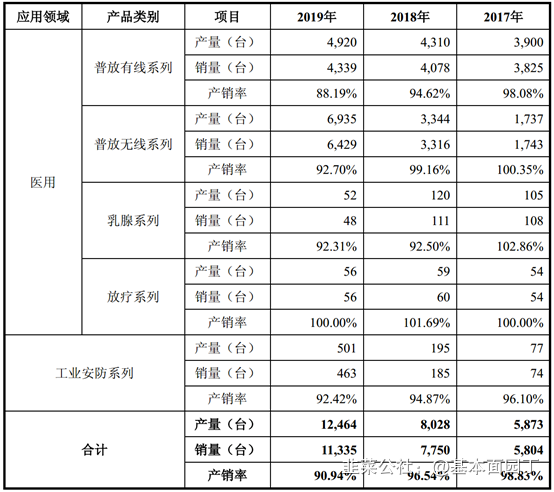

产销:

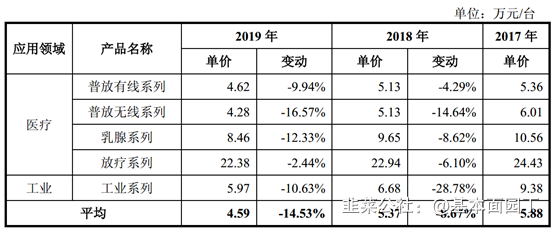

公司数字化X线探测器产品均价呈下降趋势,分别为5.88万元/台、5.37万元/台和4.59万元/台,主要原因如下:

其一,公司积极参与全球市场竞争,主动调整产品售价,采用“以价换量”的方式快速抢占市场份额;

其二,由于公司研发投入逐年增加,产品迭代速度加快,新产品的推出以及老产品的迭代更新,一定程度上带动老产品价格下降;

其三,在建立多层次、覆盖城乡居民的医疗服务和医疗保障体系等政策推动下,医疗设备及其核心零部件的国产化进程加快,带动其价格逐步下降,以响应国家医疗普惠的趋势。

问:对行业降价趋势的判断,是否还会持续降价?价格战是我们主动发起的吗?

答:公司主动调价,是积极参与全球市场竞争等因素综合作用的结果。公司产品价格调整,一方面是产品迭代及技术更新,另一方面是公司产能提升、实施有效的成本优化策略,引起单位产品成本降低。2017-2019年,公司主营业务毛利率分别为51.72%、45.78%和49.93%,降价因素对毛利率的影响较小。

二、财务面:

1、边际成长:

(1)20年前三季度同比增速,其中收入为77%。

Q3解释:2020年上半年受新冠疫情影响,公司与疫情相关的普放无线系列产品销量快速增长,非疫情相关产品如普放有线、兽用、齿科、乳腺、工业安防等系列产品的销售有所下滑或未达预期。

下半年非疫情相关需求稳步回升,公司普放有线、工业安防、齿科等系列产品销量保持良好增长态势。在上述背景下,加上新客户、新产品的量产带动,预计公司2020年全年销售量较上年有较大幅度增长,营业收入和经营业绩较上年有显著提升。

(2)2020年业绩快报公告(2021.2.24)

收入784,080,657.87元,同比增加43.58%;归母净利225,295,125.50元,同比增加133.71%;扣除非净利润201,861,261.62元,同比增加136.79%。

原因系:多个大客户的多个项目实现量产及规模销售,齿科等新产品进入量产阶段,加之受新冠疫情影响,普放无线系列产品需求量增加。

2、盈利能力:强。

3、营运能力:Q3应收账款天数降低,存货周转天数拉长。

4、资产端质量:

货币充裕:货币资金22.4亿(新上市募资20亿);短期借款0.55亿,长期借款0.1亿;

商誉:无;

收入质量:收入体量5.5亿,应收0.93亿,存货1.7亿。

5、现金流:

(1)利润质量低,收入质量打九折。

天风证券:

公司20年业绩高速增长的原因系公司积极拓展全球业务、多个大客户项目实现规模销售、齿科等新产品进入量产。同时公司普放无线系列产品也受疫情影响而需求增加。

抢占先机打入国内国外优质客户供应链目前,公司的客户群体包括西门子、飞利浦、安科锐、上海联影、万东医疗、等国内外知名影像设备厂商,全球十大医学影像公司中有5家是奕瑞客户,国内DR设备排名前十的企业中,有8家是奕瑞客户。优质客户与公司建立了良好的合作关系,为公司的长远发展奠定了坚实的基础。

国信证券评三季报:

Q3收入业绩大幅增长主要系疫情影响下移动DR采购量爆发,公司普放无线系列探测器需求剧增。

普放无线大幅放量,看好公司市占率稳步提升:

普放产品是公司第一大业务,近三年普放(有线+无线)系列收入占比85%以上。疫情使得国内原本发展较为成熟、价格竞争较为激烈的普放DR迎来一轮需求爆发,带动普放无线探测器需求大幅上涨。

恰公司2019年推出新升级的普放无线新品后市场反馈热烈,2019年存量客户柯尼卡、上海联影和东软医疗加大采购量,也已批量供货新客户DRGEM、锐珂医疗、富士和万东医疗。疫情爆发后今年上半年公司探测器出货量超9000+台,同比增长超120%。

非疫情相关如有线、齿科、工业安防产品有望在下半年需求回升,加之新产品推出和量产,公司有望凭借领先技术和优异性价比,在已覆盖海内外头部医疗影像设备厂后继续深化在其中所占份额,带动市占率持续提升。

四、行业信息

1、需求规模

(1)全球整体规模,140亿左右,其中医疗领域100亿左右,工业安防领域40亿。

随着数字化X摄影技术的进步,数字化X线探测器的成像质量不断提高、成像速度不断加快、辐射剂量不断降低,得到世界各国的临床机构和影像学专家认可,以探测器为核心部件的X线机广泛应用于医疗和工业各个领域。据统计,2018年全球数字化X线探测器的市场规模约为17.3亿美金,其中医疗用产品市场份额约占74%,工业安防产品贡献了余下的市场。预计至2024年,全球数字化X线探测器的市场规模将达到24.5亿美金。

(2)医疗用数字化X线探测器规模100亿左右,2018年,医疗用数字化X线探测器的市场规模约为12.9亿美金,预计至2024年将达到16.7亿美金,作为X射线整机的核心部件,其发展趋势需始终契合终端的临床应用需求。

(3)工业安防用X线探测器,40亿左右,其中工业领域20亿,安防领域20亿。

2018年,全球工业数字化X线探测器的市场规模约为1.9亿美金,预计至2024年将达到3.1亿美金,年复合增长率超过9%。2018年,全球安防检查数字化X线探测器的市场规模约为2.6亿美金,预计至2024年将达到4.7

亿美金,年复合增长率超过10%。

2、竞争对手情况

由于数字化X线探测器的技术壁垒较高,全球市场能规模化生产数字化X线探测器的厂家较少,行业集中度相对较高。当前公司的主要竞争对手有万睿视、Trixell、佳能、Vieworks、Rayence及江苏康众等。

竞争对手动态:

2016年3月,佳能收购了TOSHIBA医疗(包括旗下探测器业务);2017年,全球探测器行业龙头万睿视收购传统巨头珀金埃尔默(Perkin Elmer)影像部件业务,进一步扩大其在行业内的领先优势。未来,随着市场竞争不断加剧,探测器行业整合速度将会进一步加快。

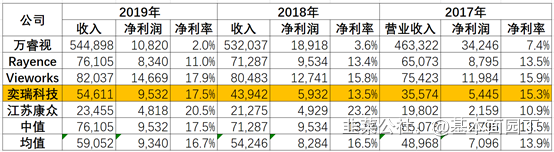

3、同行公司平均规模在7亿元左右,近两年收入复合增速8.5%。

1)同行公司平均收入规模:7亿元左右,侧面印证下游行业规模并不大。

以下公司均较早进入行业,拥有较高的国际竞争地位,剔除万睿视(其业务多元)后行业公司收入规模在7亿元左右,公司19年收入5.5亿;

平均净利率在17%左右,公司净利率水平与趋近行业水平;

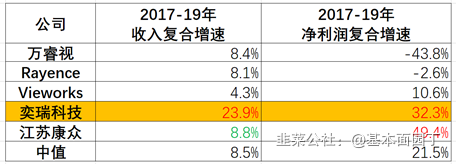

剔除万睿(其业务多元)后,同行业公司收入年复合增长率为8.5%,行业未呈现高增长趋势,但是公司近两年增速却为24%远超行业增速。

顾铁先生,1968年6月出生,美国国籍,博士研究生学历。1989年毕业于复旦大学物理系,获理学学士学位;1994年毕业于美国宾夕法尼亚州立大学,获工程博士学位。1994年—1998年,历任光学影像系统公司研发工程师、工程部经理;1998年—2002年,历任通用公司医疗系统和珀金埃尔默项目经理、运营经理、产品工程部总监;2003年—2006年,担任通用全球研发中心(上海)总经理;2006年—2014年,担任上海天马微电子有限公司董事、总经理;2014年—2017年,历任奕瑞有限董事、总经理;2017年—2019年7月,担任奕瑞光电子董事及总经理;2019年7月至今,担任奕瑞光电子董事长及总经理。顾铁曾参与美国第一条2代TFT-LCD生产线的组建,曾领导了世界第一台胸腔数字X光机的研发与制造,曾规划并筹建中国第一条4.5代TFT-LCD生产线。

此外,顾铁还曾担任国家科技部863科技攻关项目、国家发改委和工信部重点产业振兴和技术改造专项、上海市经信委引进吸收与创新计划专项、软件和集成电路专项、科委科研计划项目等多个科技型项目的研发管理工作。顾铁曾被评为中航集团“航空之星”、曾荣获武汉东湖高新区“3551人才计划”荣誉证书、曾获得国际信息显示学会(The Society for

Information Display)授予的“特殊贡献奖”、曾荣获“2010-2011年度上海市高新技术产业化推进工作突出贡献个人”、曾获得“上海市科学技术奖”等,曾被聘为复旦大学客座讲授、厦门市科学技术顾问、上海市产业技术专家委员会委员,曾兼任TFT-LCD关键材料及技术国家工程实验室主任。

奕瑞科技顾铁:十年潜心精进, 只为数字X光机核心部件国产化上海证券报·中国证券网