一,

事件背景

近日国君有色团队披露的电话会议纪要显示:“当前供需格局下,锂盐将迎来第三轮涨价,正极材料公司年底前备货是核心催化剂。”国君有色团队称,“应该以超级周期视角和估值给到锂,而不是简单的用周期品的思路去对待。”

不只是国君,最近多家券商密集预测锂价还要涨。

华安证券指出,逐步进入冬季,盐湖供给一定程度收缩,而贸易商在高位获利出货,同时限电逐步缓解需求释放,供需仍然紧张。

光大证券表示,2022年新增锂资源产量最少,全球锂资源供需缺口约3.4万吨LCE;未来五年锂资源供给侧CAGR30%低于需求侧的34%,因而锂价仍有上行空间。

中信证券也在最新报告中称,“2022年锂供应紧张的局面或无法缓解,预计锂价保持上涨趋势,板块配置逻辑从‘涨价’向‘业绩’转移。得益于锂价中枢抬升,锂公司2022年业绩预计同比大幅增厚,带来显著的估值优势。”

实际如果一直看我文章的朋友,应该清楚老概对于新能源这块的前景是很放心的,现在不是说中国的需求,而是全世界的需求都在释放,所以市场现在的观点是,锂资源跃升战略物资的地位。而其中盐湖提锂尤为关键,详细说说。

二,

为什么市场如此重视「盐湖提锂」?

主要是三个原因

1.供需严重不平衡

1)需求方面,看看下面这些数据,就明白了。中国新能源汽车方面:预测 2021-2025 年新能源车动力电池装机量 CAGR 38.0%。欧洲新能源汽车方面:预期欧洲 2021-2025 年新能源车动力电池装机量 CAGR 32%。美国新能源汽车方面:预期美国 2021-2025 年新能源车动力电池装机量 CAGR 61.3%。国内锂电储能方面:预测2021-2025年中国锂离子储能电池新增装机量CAGR为 36.83%。其他还有诸如5G设备等的需求也在飙升。

2)供给方面,全球具备锂资源供给能力的还不到10个国家,其中美国、澳洲和南美是主要的供给,因为众所周知的原因,澳洲方面的供给不见得可以保证,国内的供应就变的迫切。根据光大证券的测算,2020年中国70%以上的锂盐原料依赖进口。

2.锂资源的地位提升

2021年6月,美国发布《BUILDING RESILIENT SUPPLY CHAINS,REVITALIZING AMERICAN MANUFACTURING,AND FOSTERING BROAD-BASED GROWTH》的百日供应链审查报告,其中提出:美国严重依赖从国外进口制造先进电池组的原料,这使美国面临供应链漏洞,威胁到相关关键技术、劳动力和制造成本。报告预期,到2030年全球锂电池市场预计将增长5到10倍,美国必须立即投资,增加国内电池生产,同时投资发展整个锂电池供应链,包括电池生产中使用的关键矿物的采购和加工,一直到报废电池的收集和回收。老美已经把锂资源视为战略物资,将来会不会和芯片一样,不好说,但这次不可能不做准备。

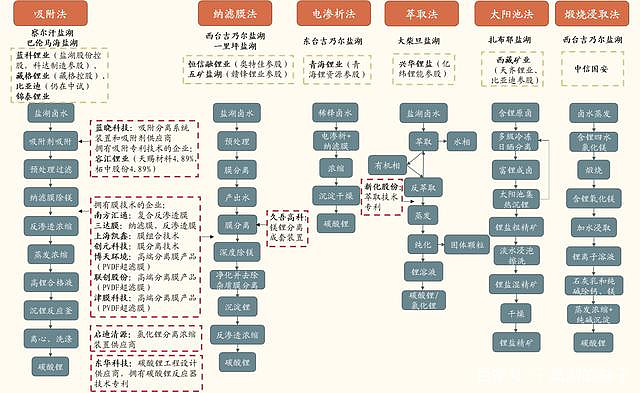

3.盐湖提锂的工艺突破

中国拥有全球最多的盐湖锂矿资源,为什么还要进口?智利Atacama盐湖镁锂比仅为6.1,国内盐湖的镁锂比普遍在40-135之间,最高的甚至超过1500,因而锂提取难度较大。在技术方面差不多的情况,南美的提纯难度小,更容易发挥。但是国内近些年在工艺上已经取得突破,这也是为啥科达制造受益的原因。当盐湖提锂才能不成问题之后,那么市场必然对其重新估值。

三,

对于盐湖提锂企业的重估

光大证券最新的报告中,就指出国内盐湖价值显著低估,从估值角度看,国内盐湖上市公司的PE(TTM)、PS(TTM)、PB、EV/EBITDA核心相对估值指标的均值是矿石提锂公司的30%-80%;从资源价值的角度看,国内盐湖上市公司的市值储量比均值是矿石提锂公司的24%。

正是因为市场觉得严重低估,所以才会一波接着一波操作,上述估值虽然是一家之言,但也值得参考。

四,

国内盐湖提锂发展前景

虽然,中国青海和西藏地区拥有丰富的锂资源储量,但是从历史情况来看,国内锂供应主要依赖于海外进口,本土国内盐湖至今只能作为少量补充供应存在。伴随着国内技术的成熟,这一局面必然开始改变。

当前国内主要盐湖提锂企业已建成和有明确规划的产能项目达到 25 万吨,远期规划则达到 30 万吨。参考全球锂需求量增长情况,未来国内盐湖提锂产能有望占据全球锂供应的 20%以上,成为全球锂供应的重要组成部分

2020 年下半年以来,锂价触底反弹,截至 2021 年 6 月,中国碳酸锂价格从底部上涨超过 120%。锂价再度进入景气周期有望刺激国内盐湖提锂企业重启产能建设。

五,

西藏、青海地区锂矿情况

1.盐湖股份

2007 年 3 月 22 日盐湖股份出资设立蓝科锂业,开始战略布局盐湖提锂。2017 年 1 月,盐湖股份与产业链下游的比亚迪公司展开合作,共同出资设立青海盐湖比亚迪资源开发有限公司,盐湖股份持有其中 49.5%的股权。2017 年 2 月,盐湖股份为加强技术和研发能力,与膜工艺提供商启迪清源共同成立青海盐湖启迪新材料开发有限公司。目前察尔汗盐湖的别勒滩区段的采矿权归盐湖股份所有。

2018-2020 年,蓝科锂业碳酸锂销量保持在 1.1万吨水平,是国内盐湖提锂企业中碳酸锂出货量最高的公司。公司目前采用吸附法与膜耦合的提锂技术,目前公司的工业级碳酸锂完全成本为 3.4 万元/吨。

2.藏格控股

下属子公司格尔木藏格钾肥有限公司始建于 2002 年,拥有察尔汗盐湖东矿区 724.35 平方公里的钾盐采矿权证,并于 2017 年 10 月取得青海省茫崖行委大浪滩黑北钾盐矿 492.56 平方公里探矿权。格尔木藏格锂业有限公司成立于 2017 年9 月,为藏格钾肥下属的全资子公司。

2021 年第一季度公司碳酸锂销量约 3200 吨,2021 年的经营目标是生产、销售电池级碳酸锂 1 万吨,即项目实现满产满销。公司目前 采用吸附法+纳滤的技术方案。

3.五矿盐湖

五矿盐湖有限公司成立于 2009 年 9 月,拥有一里坪盐湖的采矿权。2019 年 6 月,伊犁鸿大以 5.64 亿元收购五矿盐湖 49%股权,五矿有色以 5.87 亿元收购其 51%股权,成为五矿盐湖的控股股东。2021 年 3 月,赣锋锂业公告将称收购伊犁鸿大100%的股权,若交易完成,赣锋锂业将持有五矿盐湖 49%股权。

2017 年,五矿盐湖首批碳酸锂下线,2018 年,万吨级碳酸锂产品成功下线。一里坪盐湖提锂采用“梯度耦合膜分离技术”。该技术由五矿盐湖与中科院青海盐湖研究所共同研发并拥有自主知识产权。

4.恒信融锂业

2019 年 4 月,公司获批西台吉乃尔湖东北深层卤水钾矿探矿权证,勘察面积为 394.26 平方公里,但尚未获得采矿权,目前主要购买中信国安的卤水用于生产。

2020 年 1-10 月,公司碳酸锂和磷酸锂总产量为 4626 吨,其中2020 年 3 月单月产量突破 830 吨。公司主要是通过纳滤膜+反渗透膜法进行盐湖提锂。

5.青海锂业/青海锂资源

2018 年 6 月,青海锂业原股东西部矿业集团有限公司将其持有的青海锂业 74.54%的股权转让给青海锂资源公司,后者成为青海锂业的控股股东。

青海锂资源公司只自建 2 万吨碳酸锂产线,剩余 1 万吨委托青海锂业加工。2018 10 月,青海锂资源 1 万吨碳酸锂项目成功试生产。公司主要采取电渗析法提锂。

6.锦泰锂业

青海锦泰锂业有限公司于 2016 年 5 月 26 日成立,为青海锦泰钾肥有限公司的全资子公司。锦泰钾肥拥有冷湖镇巴仑马海湖约 404 平方公里的盐湖资源,其中采矿权面积 197.96 平方公里、探矿权面积 205. 63 平方公里。

2019年 7 月,公司二期 3000 吨碳酸锂项目生产线建成投产,剩余 4000 吨/年产线尚未建设。2020 年锦泰锂业利用疫情停工期,对生产线进行优化升级。锦泰锂业同时具备萃取法和“吸附+膜”组合法两条提锂技术路线。

7.兴华锂盐

青海柴达木兴华锂盐有限公司成立于 2016 年 3 月,控股股东为大柴旦大华化工有限公司,持股比例为 51%。青海大柴旦化工有限公司拥有大柴旦盐湖约 240 平方公里矿区资源采矿权。

青海柴达木兴华锂盐实施的年产 1万吨高纯氯化锂和 2.5 万吨硼酸项目,项目总投资 6.47 亿元。该项目一期于 2016 年 12月投产试车,二期于 2018 年 5 月投产试车。兴华锂盐使用自研的箱式萃取槽进行萃取提锂。

8.西藏矿业

中国宝武钢铁集团有限公司拥有实际控制权,并间接持有西藏矿业 22.27%股份。扎布耶盐湖采矿权归属于西藏矿业,采矿证有效期至2022 年 5 月。值得一一提的是,西藏矿业目前的收入以铬类产品为主,2020 年铬类产品收入占比 82.5%,锂类产品收入占比仅为 5.8%。

2001 年,扎布耶锂资源开发产业化示范工程项目立项,一期设计工程规模为碳酸锂产能 3100 吨/年,单水氢氧化锂产能 2000 吨/年,扎布耶现采用的“太阳池结晶法”生产工艺。

9.西藏城投

2010年,收购了拥有龙木措盐湖、结则茶卡盐湖资源的阿里圣拓矿业,2012 年公司在西安成立陕西国能锂业有限公司高贵,作为高纯度碳酸锂开发和生产基地。目前,公司实际控制人为上海市静安区国有资产监督管理委员会,持股比例 47.78%。值得一提的是,西藏城投当前收入主要来源为房产销售,2020 年收入占比达到 95.5%,盐湖项目尚未贡献收入和利润。

公司此前已掌握两种主要提锂技术。其一是两湖协调提锂工艺,其二是公司委托化工部长沙设计研究院承担完成的化学预处理及盐田摊晒富集锂混盐工艺。

10.西藏珠峰

2018 年 4 月,西藏珠峰参股的珠峰香港公司完成了 Lithium X 公司(简称 LI-X)的 100%股权收购。LI-X 是一家锂勘探和开发公司,位于阿根廷萨尔塔省。目前 LI-X 在阿根廷持有安赫莱斯盐湖(SDLA)和阿里扎罗(ARIZARO)两个项目,并通过其在 Pure Energy 的所有权权益参与内华达州的克莱顿谷项目(Clayton Valley 项目)。

LI-X 公司主要有三个盐湖项目:1)SDLA 项目,2)ARIZARO 项目,是阿根廷最大的未开发盐湖之一。3) Clayton Valley 项目,是北美唯一的锂卤水生产基地