本文由子贡研究院高息组团队创作

昨天,我们有发表中国神华深度研究报告的第一篇文章,有兴趣的网友可以点击查阅:

《最好的高息股之中国神华深度研究(第一篇)》

由于公司是我们高息股票池里的重要公司,因此必须做深度的研究,争取把细节都搞清楚,同时还要不断进行跟踪。

为什么我们会把神华作为高息股票池的重点公司呢,甚至我们在第一篇文章里就不惜给到了“最好的”这样的形容词,那自然是因为公司有非常多的优势,今天我们就细数一下公司的优势。

为了方便大家理解,我们还是按照不同板块来逐个分析:

一、煤炭板块

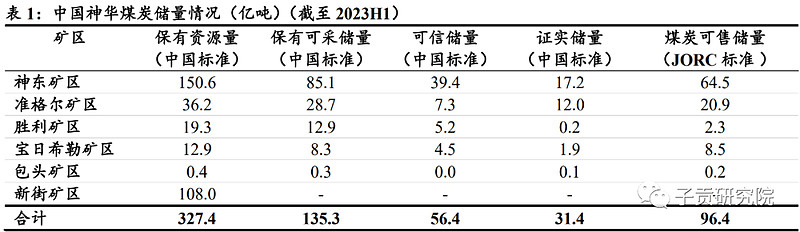

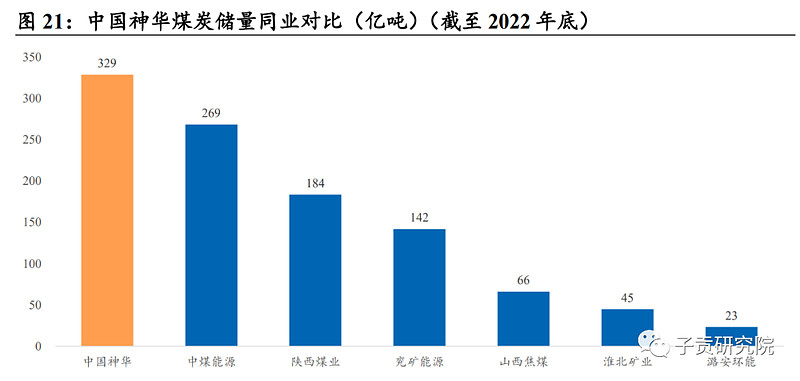

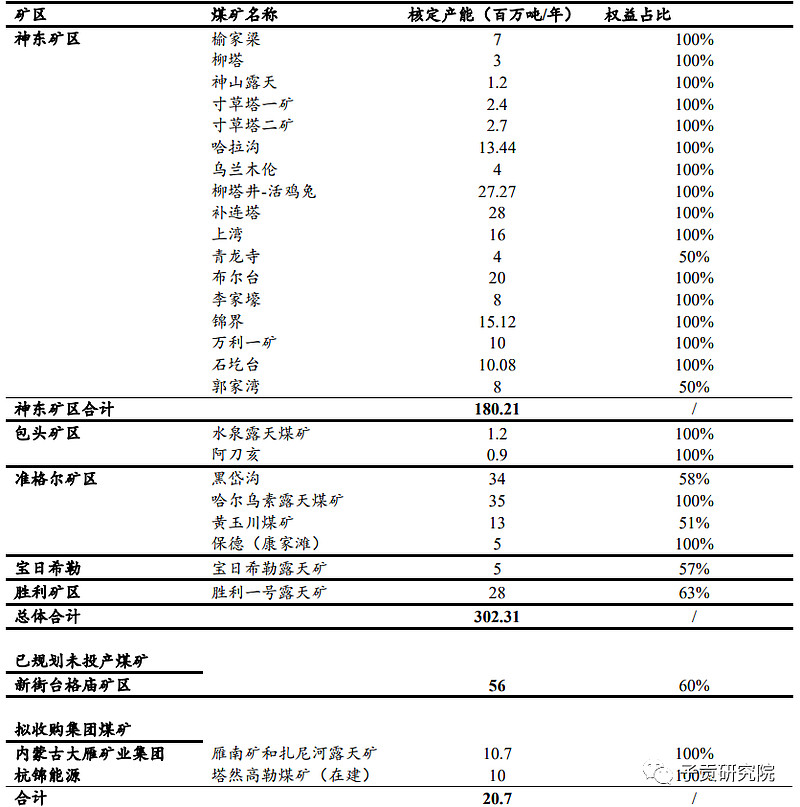

1、公司是世界领先的以煤炭为基础的一体化能源企业,在煤炭类上市企业中拥有全球排名第二的规模,煤炭资源禀赋好储量全国最高,截止到2023年上半年,公司保有资源量达到327亿吨,位居全国第一:

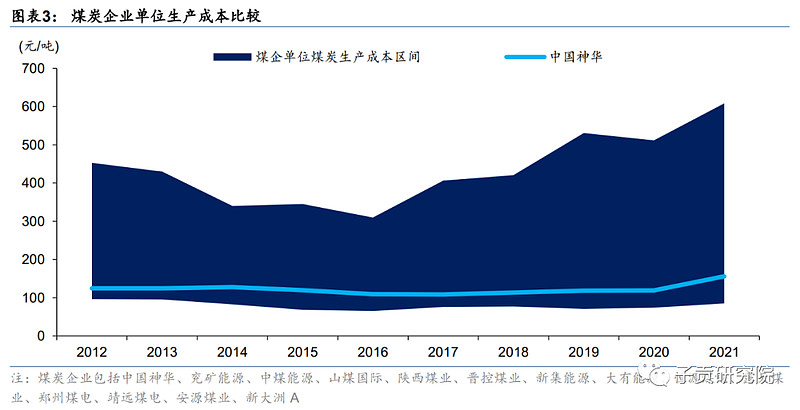

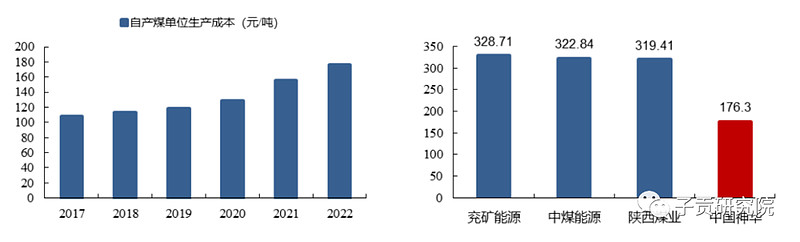

2、因主矿区煤质优异,公司煤炭生产成本长期处于行业底部,从下图我们可以看到,公司成产成本优势极其明显:

就算与行业内比较优秀的几家公司相比,公司的生产成本依然拥有碾压性的优势:

3、今年产能和产量长期稳定在3亿吨左右,全国排名第一。

已经规划未投产的有5600万吨,另外还有拟收购集团的2000万吨产能,在煤炭行业基本没有产能增长的大背景下,公司还有20%以上的产能增长实在难能可贵:

4、因为自有铁路,运输成本低,公司近五年来吨煤运输成本在 0.08 元/吨公里以下,成本维持低位。

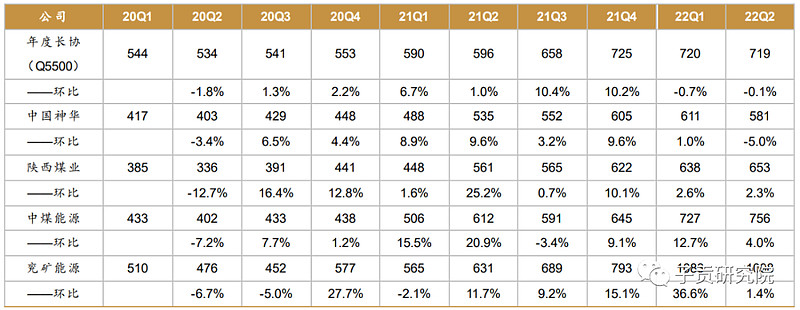

5、公司产品主要采取长协方式销售,在煤炭产品价格大涨时会落后于同行,但是在行业不景气时会优于同行,这样就可以减少波动,公司盈利稳定性较强,助力公司抵御周期的波动,这对高股息股是非常有利的。比如2022年公司煤炭平均价格为 644元 /吨,同比上升 56元/吨,市场煤价上涨 411元/吨,明显小于市场现货煤价的波动。2023H1 公司煤炭售价回落 43 元/吨至 601 元/吨,市场煤价回落 245 元/吨。

二、电力板块

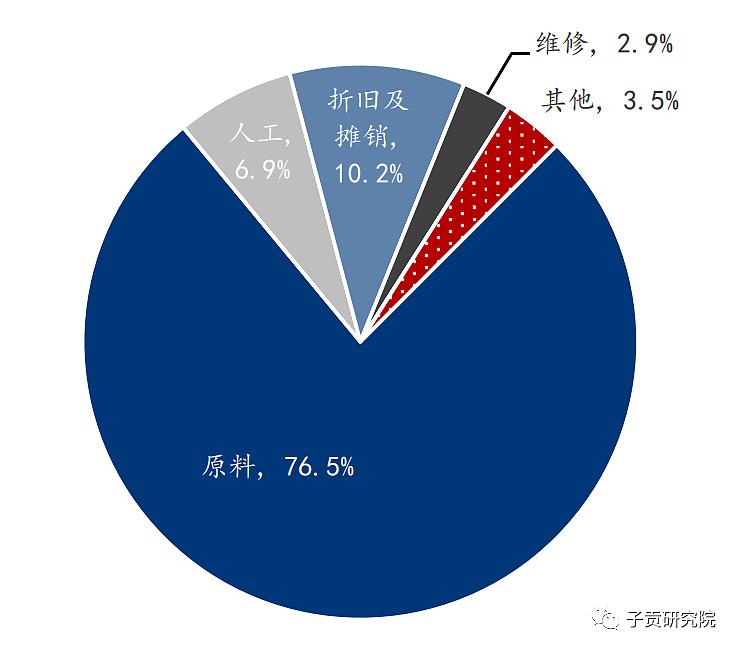

1、中国神华的单位燃煤电力成本中煤炭占比约 70%-80%,公司可充分受益于其自产煤的低成本优势。

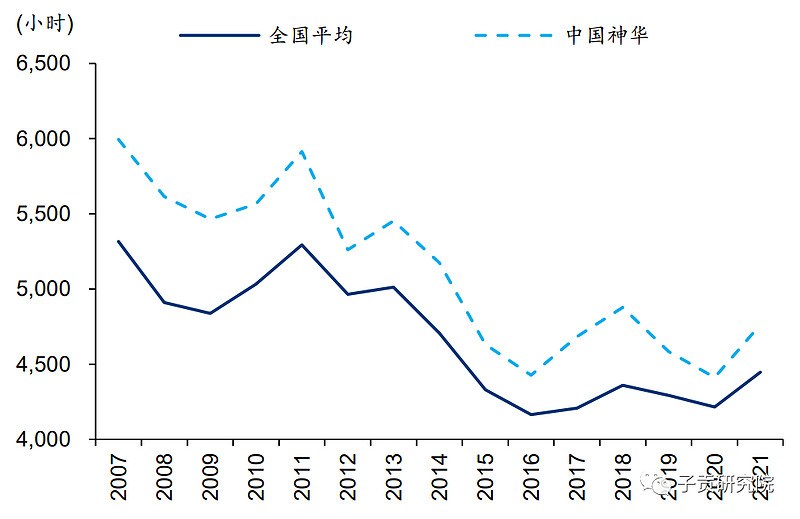

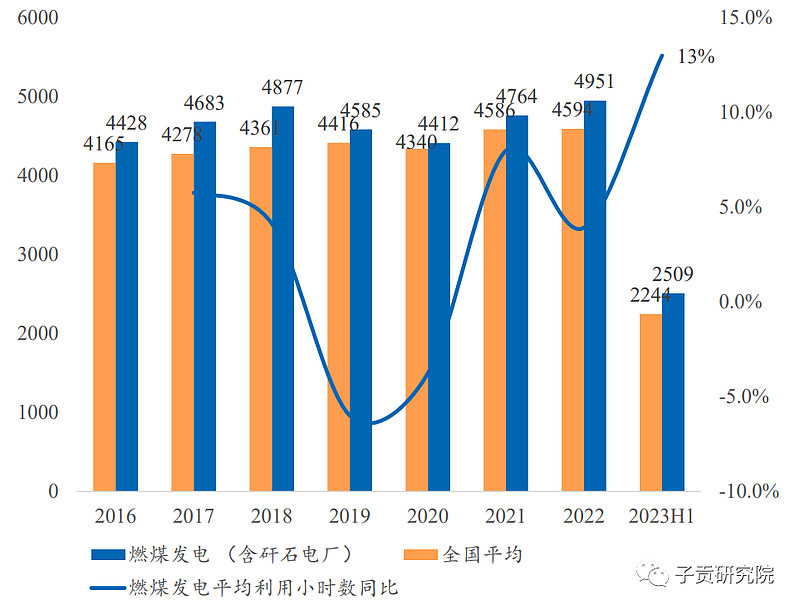

2、公司发电机组利用小时数较行业平均水平高出约 300 小 时左右,盈利表现优于行业。

2022 中国神华燃煤发电机 组平均利用小时数为 4951 小时,较 2021 年增加 187 小时,比全国 6000 千瓦及以 上电厂燃煤发电设备平均利用小时数 4594 小时高 357 小时;23H1 较 22H1 高 289 小时,同比增加13%,预计未来发电小时数将稳步上升。

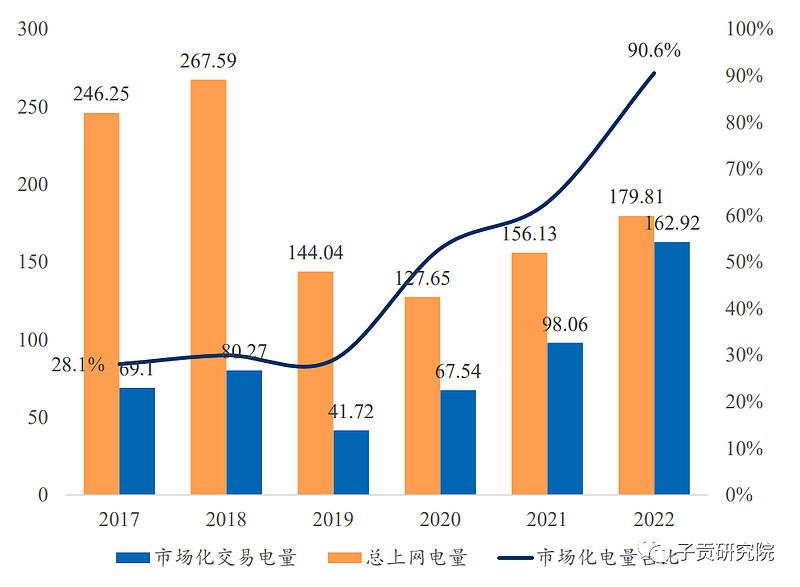

3、公司市场化交易电量占比持续上升,远高于全国水平,市场化交易能提升销售价格,从而带来更好的毛利。

公司2022 年电价为418元/兆瓦时,同比增长20.1%,预计23年平均售电价格小幅上升。

4、在公司持续高投入研发的努力下,度电煤耗处于持续下跌,2022 年燃煤发电机组平均供电煤耗 296.7 克/千瓦时,同比降低 1.8 克/千瓦时。

5、公司电力板块具备较好的成长性,2022 年中国神华新增 2402 兆瓦装机量,增长 6.3%,预计至 2025 年新增装机量 10800 兆瓦,增幅 26.8%。

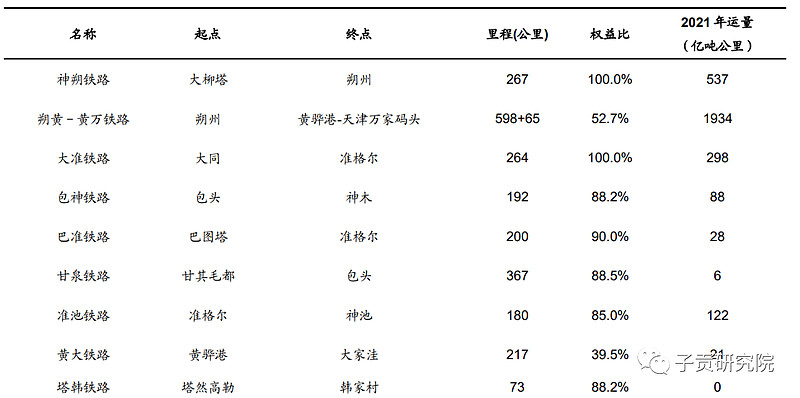

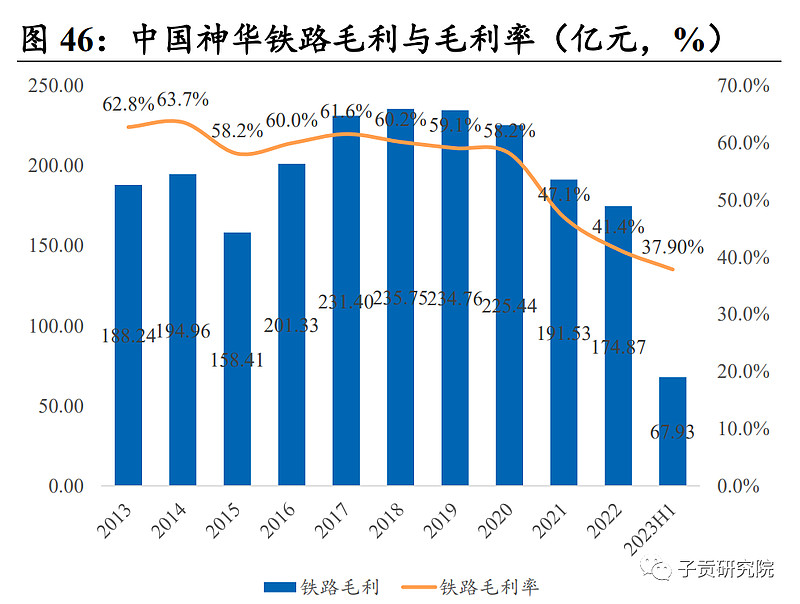

三、铁路板块

公司铁路处于产煤区核心地段,毛利率高于同行,比如已经上市的全国最大的煤炭铁路运输公司大秦铁路毛利率只有20几个点,但是公司毛利率常年保持在40%以上,最高达到了60%。

四、港口和运输板块

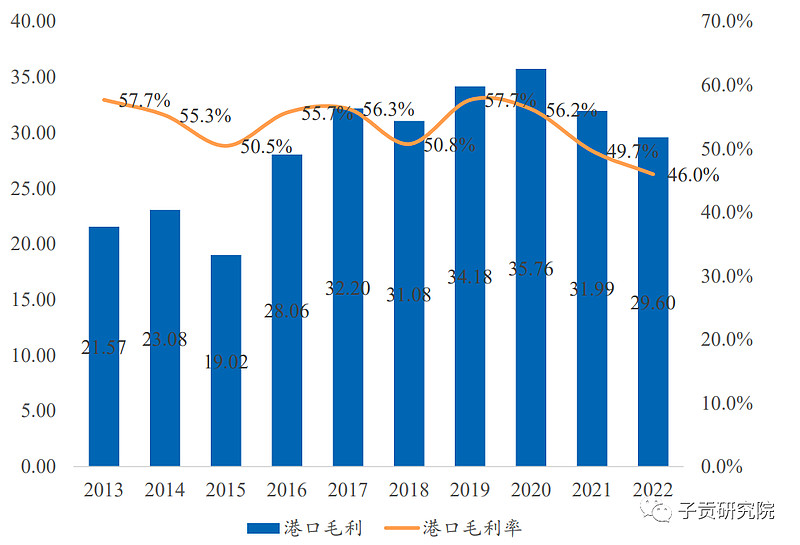

1、公司拥有黄骅港、天津煤码头及珠海煤码头三家港务公司。其中黄骅港和天津港位于渤海港口群,主要负责朔黄铁路运输煤炭的储存及下水任务;珠海港位于南部珠三角港口群,是公司 “北煤南运”的重要港口。

黄骅港煤炭下水量连续四年位居全国首位,毛利率始终保持在40%以上的高位:

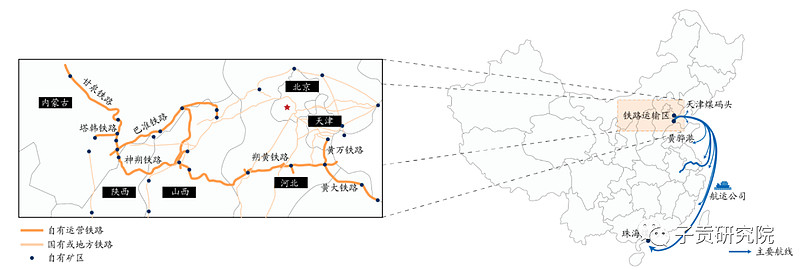

2、航运业务主要由其控股子 公司国能远海航运有限公司负责。航运线路覆盖黄骅、秦皇岛、天津等主要 港口和沿海、沿江省市的 200 多个发电企业、煤炭应急储备基地。

航运业务帮助公司实现煤炭的“北煤南运”,利润占比不大,但是战略意义却非常重要,附公司自有运输全景图:

五、煤化工板块

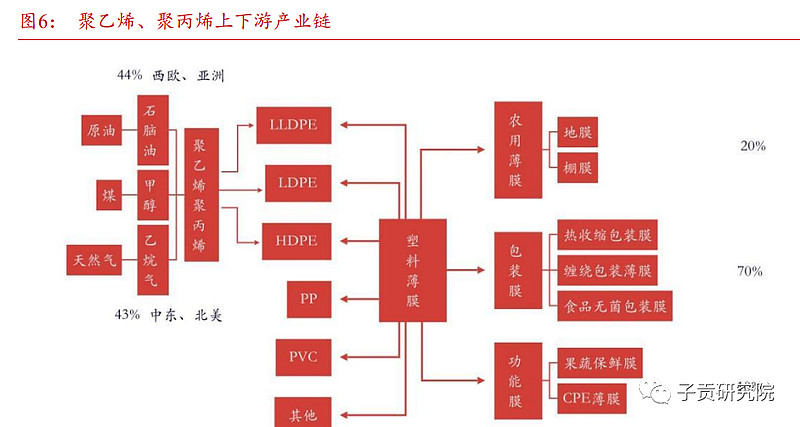

煤化工业务为包头煤化工的煤制烯烃一期项目,主要产品包括聚乙烯(产能约 30 万吨/年)、聚丙烯(产能约 30 万 吨/年)及少量副产品。

依托公司低成本原材料优势,公司煤化工在市场上具备较强的竞争力,附煤化工产业链图:

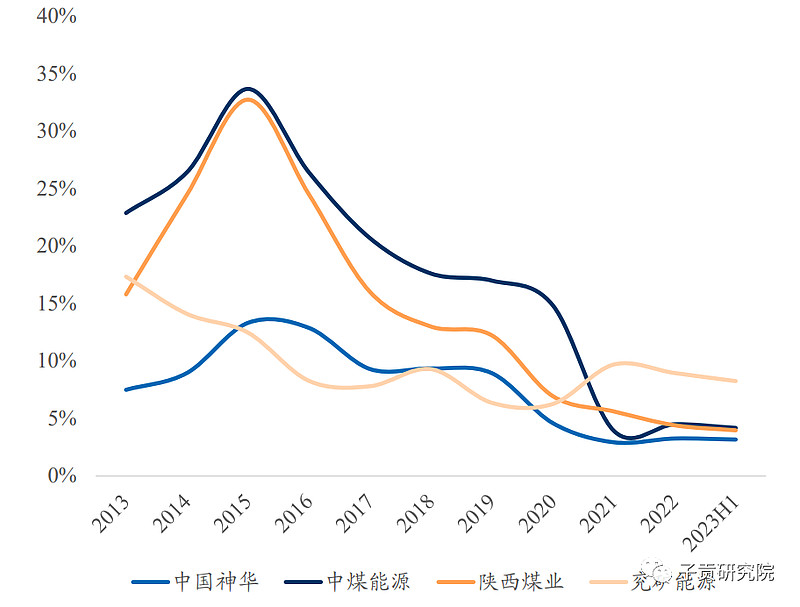

六、得益于公司的“煤电路港航化”产业链一体化业务模式,在一定程度上能抵御行业的波动,公司毛利率常年保持在40%左右,净利率在绝大部分年份都领先于优秀的同行,并远远超过行业平均水平。

七、与同行相比,公司三费占比处于下降趋势且持续处于行业较低位置:

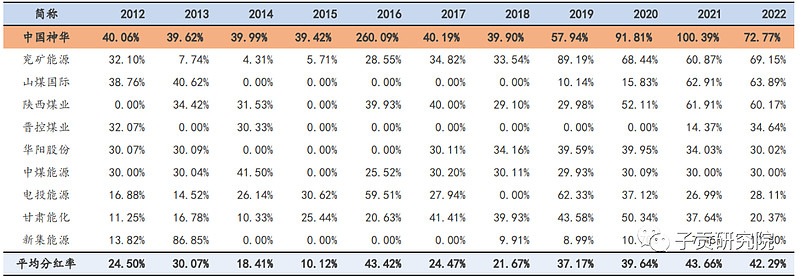

八、公司一直保持较高的分红率,在绝大部分年份都遥遥领先于同行,高的分红率才会带来较高的股息率,而保持较高的股息率是可以促进股价持续上涨的催化剂之一。

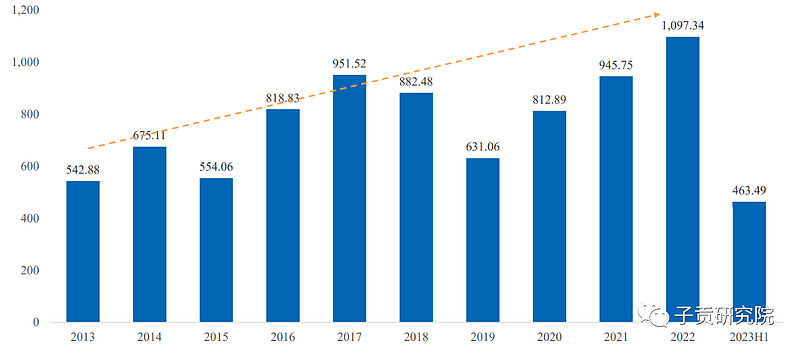

公司能保持较高的分红率与公司稳步上升的经营现金流有很大的关系,从下图我们可以看到,由于受煤炭周期的影响,公司经营现金流有一定的周期性,不过总体趋势是向上的,2022年更是突破了千亿大关。

而在经营现金流越来越多的背景下,公司资本开支总体趋势是向下的,21年、22年资本开支增加则是因为新建产能,未来几年依然回到逐年减少的趋势上来:

经营现金流增长,资本开支减少,公司派息能力自然也就越来越强。

总结:

中国神华是具有“两稳一高”特点的国内能源龙头运营商:稳健的业务模式、相对稳定的价格实现机制以及两稳下的高分红比例(2022-2024年不低于60%),公司资产的资源禀赋、运营效率、区域布局以及产业链业务流一体化决定了公司低成本和高周转的优势。

接下来一篇,我们将分析中国神华的劣势,敬请关注!

$中国神华(SH601088)$ $大秦铁路(SH601006)$ $陕西煤业(SH601225)$