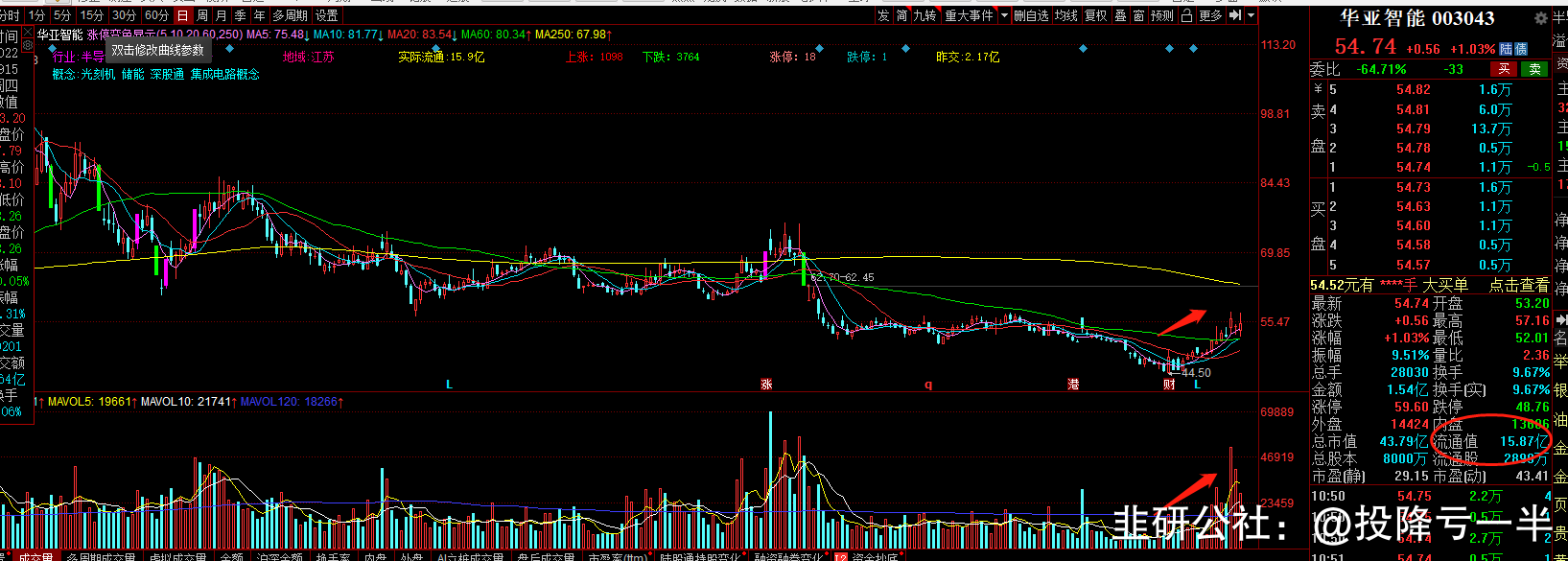

003043华亚智能:产品已用于光刻机+ASML间接供应商

1、公司主要从事高端精密金属零部件的研发、生产和销售。公司的主要产品或服务为晶圆刻蚀气体输送中心结构件、晶圆(清洗、沉积)控制平台结构件、晶圆成膜设备(PECVD)气体输送装置结构件、超高亮度LED和功率器件外延片、芯片薄膜沉积设备零部件、晶圆检测设备(AWX)成像检测平台结构件等。

2、公司开发了直接客户超科林、 ICHOR、捷普、依工电子、中微半导体等,间接客户为 AMAT、 Lam Research、Rudolph Technologies 等。

3、公司拟投资1.2亿元于“新能源等领域高端装备精密金属部件生产新建项目”,以进一步满足新能源及储能结构件产品的下游需求;目前公司新能源及电力设备领域包括光伏逆变器厂商SMA、爱士惟,储能厂商阿诗特等。

券商观点:

$华亚智能(SZ003043)$

双重拐点,国产提速‼

推荐·半导体设备零部件

独家·浙商电子蒋高振团队

💢晶圆厂扩产有望在24年重回增长,推动设备/零部件需求复苏。

SEMI预计,2023年全球半导体设备总销售额为874亿美元,同比下滑18.6%,2024年有望反弹回1000亿美元的水准,意味着晶圆厂扩厂/设备下单/零部件采购将重回上行周期。

💢市场空间广阔+设备公司助推,零部件国产化有望提速。

根据富创精密公司公告,IC设备零部件的市场约占到IC设备市场规模的50%-55%,市场空间广阔;同时,IC设备零部件对各项参数要求及其严苛,以机械件为例,原材料合金的纯度、机加工精度、表面处理的复杂度决定了行业较高的壁垒,头部化有望成为设备零部件行业的大趋势。此外,国内设备公司处于供应链安全及成本优势考量,正快速推进零部件国产化,核心零部件公司有望充分受益。

💢全球化布局,国内设备零部件公司将享受复苏与国产化的共振。

随着半导体景气度逐步回暖,国内部分零部件企业通过全球化布局以贴近海外客户,以便更好地做出响应,零部件核心公司将充分享受复苏以及国产化提速,行业拐点逐步显现。

东吴证券

投资要点

半导体零部件国产化加速,基本面有望回暖

2022年公司国内营收2.3亿元,同比增长6%,海外营收3.9亿元,同比增长24%。产品仍主要服务于海外客户,海外营收占比达62%。2022年上半年海外半导体零部件需求旺盛,公司收入稳步增长。Q3以来地缘政治、海外半导体周期下行等因素影响下游需求,加上公司两大在建项目施工进展不及预期,产能紧张,收入增速放缓。考虑到国内半导体零部件进口替代提速、2023年下半年海外半导体景气度有望复苏,公司业绩增速有望逐步回暖。

产品结构、汇兑损益短期影响盈利水平

2022年公司销售毛利率、销售净利率分别为37.7%、24.3%,同比分别1下降1.8pct、提升3.3pct。利润率上行系美元升值确认汇兑收益。2022年公司期间费用率为5.8%,同比下降6.8pct,其中销售/管理/研发/财务费用率分别为1.9%/6.6%/3.4%/-6.1%,同比变动-0.13/0.29/0.23/-7.18pct,除财务费用外基本持平。2023年Q1公司销售毛利率、净利率分别为32.0%、19.5%,同比分别下降2.7pct、1.1pct,利润率短期受规模效应减弱、半导体业务占比下降影响。

IPO、可转债两大项目待落地,业绩增速有望修复

公司两大扩产项目有望于2023年底投产,贡献较大业绩弹性:(1)2021年IPO项目:总投资3.5亿元,用于金属结构件扩产,满产年产值约4.1亿元。(2)2022年可转债项目:总投资3.4亿元,投向半导体设备等领域结构件,满产产值约4.6亿,主要服务于国内客户。公司两个项目达产后产能有望翻倍,有望迎来黄金发展期。根据我们测算,公司主营的精密金属结构件约占半导体设备价值量的6%,2022年全球市场规模约400亿元人民币,公司份额不足1%,成长空间广阔。公司已切入AMAT、LAM等全球半导体设备龙头供应链体系,后续随海外半导体景气回暖、国内零部件进口替代加速,公司新建项目产能释放,基本面有望逐步回暖。

盈利预测与投资评级:我们预计2023-2025年公司归母净利润为1.4/2.1/3.3亿元,当前市值对应PE为36/23/15倍,维持“增持”评级。

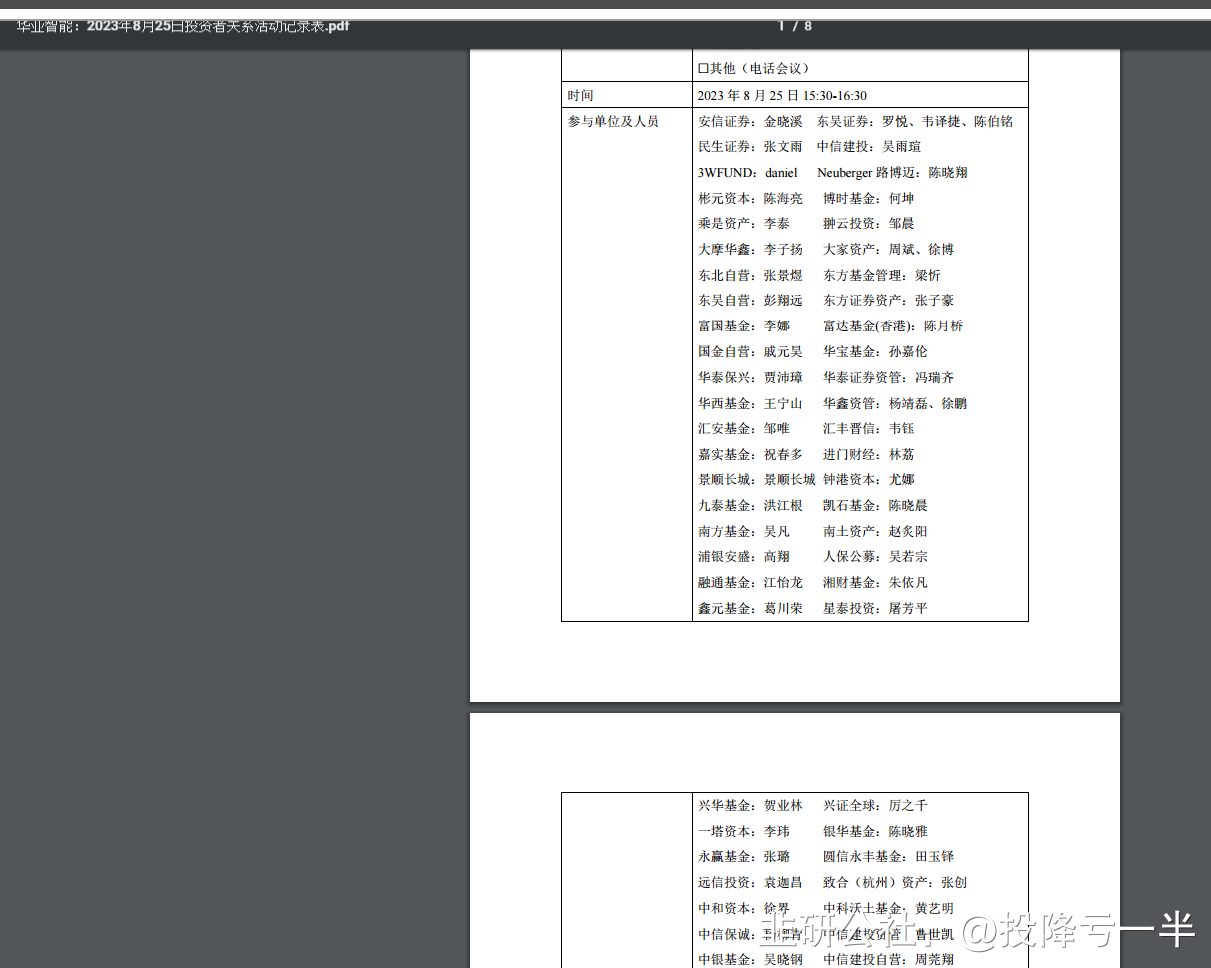

8.25 机构批量调研

1、公司在新技术、新产品方面是怎么规划的?

回复:半导体设备种类繁多,有前道制造设备、后道 封装检测设备等。华亚原来的半导体业务主要集中在前道 刻蚀设备、薄膜沉积设备等;尽管公司业务的重点拓展方 向仍是在半导体领域,但得益于公司新建的产线具有较好 的灵活性、柔性,产线不仅能用于半导体行业产品的生产, 也可以用于其他行业产品的生产,如航空、医疗、新能源、 生物医药等行业。

2、从整个行业的预计来看,预计下半年和明后年, 是复苏的周期,半导体投资增速还是比较高的,存在回暖 迹象,您预计未来是否会出现明显的复苏?

回复:据了解的有关信息,半导体行业已经出现好的 迹象,预计目前大概率是筑底阶段,未来会有回暖的趋势; 未来 2-3 年,可能会有较大的增长,但需要等待时间来验 证。

3、已经跟国内的客户有了批量的订单,后续的展望 情况

回复:公司原有的产能不够,在产能扩展出来之后,

会快速推动公司的发展,不仅仅在加工结构件这块,还包

括集成业务等其他方面,也会有所发展。但这个发展进度

需要根据市场情况、攻克产品技术的速度来判断。公司已

在加紧布局包括特种工艺在内的技术能力的提升。在这项

布局完成后,公司未来不仅在结构件方面在国内会有很大

的增长,在其他方面也会有一些增长。

4、海外客户与国内客户在半导体行业的结构占比; 以及交付国内客户的订单周期时间? 回复:从公司现有订单来看,在半导体领域,国外客 户需求大于国内客户需求;现在国内客户的产品需求,从 开发样品到大批量产品交付,有一定的生产周期;产品不 一样周期也不一样,时间短的,可能 1-2 个月,时间长的, 也可能半年以上。

5、关于并购的情况,以及完成并购之后,会怎样拓 展产品结构?

回复:目前,还在与标的公司在进一步洽谈之中,公 司会根据相关进度按规定履行披露。公司并购标的公司, 一是因为国内新领域的发展,国家在大力推动新能源的发 展。公司对新能源这块比较关注,而标的公司跟新能源行 业的很多公司有很好的合作,标的公司的现有客户也是华 亚未来的目标客户;二是公司苏州工厂这边也在积极的扩 展产能,也想在半导体行业有一定新的拓展。另外,双方 有互补性,还有技术合作的方向。基于这些因素考虑,双 方就有了合作的基础。跟标的公司合作以后,公司也可以 去引进新的技术,开发新的产品。 公司目前的愿望,也是想往半导体芯片工厂方面做一 些产品的拓展,对华亚未来的发展有很多的帮助。总体来 说,对标的公司还是有一定的期待的。

6、国内也有一些给半导体设备提供相应零部件的其 他上市公司,对比来说,华亚产品的毛利润还是比较高的, 所以提问,华亚的业务,和这些竞争对手是否有一定的区 别,未来是否存在竞争的情况?

回复:随着国内外半导体业务的发展,也吸引了新的 公司进入该行业。未来可能有某些产品形成竞争,但是, 各家发展的目标和方向不同,其具体产品、涉及的加工工 艺、成本、费用等不一样,各家公司有自身的特色。

7、关于半导体设备结构件的竞争格局,公司的竞争 对手,都有哪些呢?

回复:精密金属零部件面向的行业分布较广,每家公 司发展不一样。具体到半导体设备,因为产品相对高端, 对于大的设备厂商来说,在技术要求、实用性、稳定性方 面,还是有一定的门槛。例如强调一定的技术实力、规模 大小和认证资质。精密金属制造行业内,标准件、定制化 非标件、大厂小厂,产品稳定不稳定,供应商的认证,技 术工艺、设备配备是否齐全等,这差异太大。

8、技术方面,有哪些特殊的地方,或者说壁垒?

回复:技术壁垒,不同的行业有不同的规范;欧洲国 家客户、美国客户、中国客户,行业规范也不一样;而不 同的公司,标准规格可能也不一样,需要一定的技术积累。 例如,不同厂商提供的产品,在产品生产装配的阶段,在 半导体设备应用现场,可能会存在不可控的风险;对国外 大客户来说,在寻找供应商方面,这些也是考量因素;当 然,一些新的半导体设备公司,基于成本考虑,也会找一 些小的供应商提供一些相对要求不太高的产品。所以,通 常还是存在一定的壁垒。

9、半导体设备钣金件的市场规模,专家说价值量占 到半导体设备的 2%-3%?有没有统计过这个规模,华亚 的份额又占比多少?

回复:公司没有测算过份额,但是价值量占比,应该 远远不止 2%-3%。不同的设备,不同的产品,金属结构 件、金属零件的占比也不同,有的可能占到 20%-30%, 有的也确实占到 2%-3%;总体来说,超过 2%-3%的占比。

10、目前公司的国内收入占比里面,有多少是半导体 客户的?

回复:半导体的收入占比,在逐渐上升。在产能没有

扩展出来之前,还是原来国外的客户,收入占比比较多。

未来重点,苏州工厂可能会以国内客户为主;马来西亚,

可能会以国外客户为主,未来公司会努力抓住两个市场的

增长需求。

底部放量,盘子小,无融券,半导体概念正宗

而且实锤供货ASML,虽然是间接,但根据调研报告也可以看出公司的精密零部件产品过硬,大部分客户都是国外的。

目前联合精密已经五板,如果市场发动补涨,这个是不错的标的,推荐给大家!

- 1