随着产业升级,经济的发展,数字经济将成为我们国家经济增长的重要一环,这两年,密集出台很多关于数字经济的政策和法规,那么,伴随数字经济的发展,数字工业的核心产业链----服务器就非常重要了了,今天来巴拉巴拉服务器产业链。

什么是服务器

服务器是一种高性能计算机,包含向网络用户提供特定服务的软件和硬件,服务器的硬件架构与普通计算机相似,但在性能、稳定性、安全性、可拓展性方面比普通计算机有更高要求。随着云计算、互联网、人工智能的快速发展. 我国服务器需求量不断扩大。市场规模保持增长。

全球服务器出货量

IDC数据显示,2021年全球服务器出货量达1354万台,2022年全球服务器出货量突破1423.6万台,同比增长11.97%,市场规模达1215.8亿美元。TrendForce数据显示,由于四大 CSP(云端服务供应商)陆续下调采购量,Dell及HPE等OEM也在2~4月期间下调全年出货量预估,同比分别减少 15% 及 12%,加上国际形势及经济因素影响,服务器需求展望不佳。TrendForce预估2023年全球服务器整机出货量将减少至1383.5万台,同比减少2.85%。

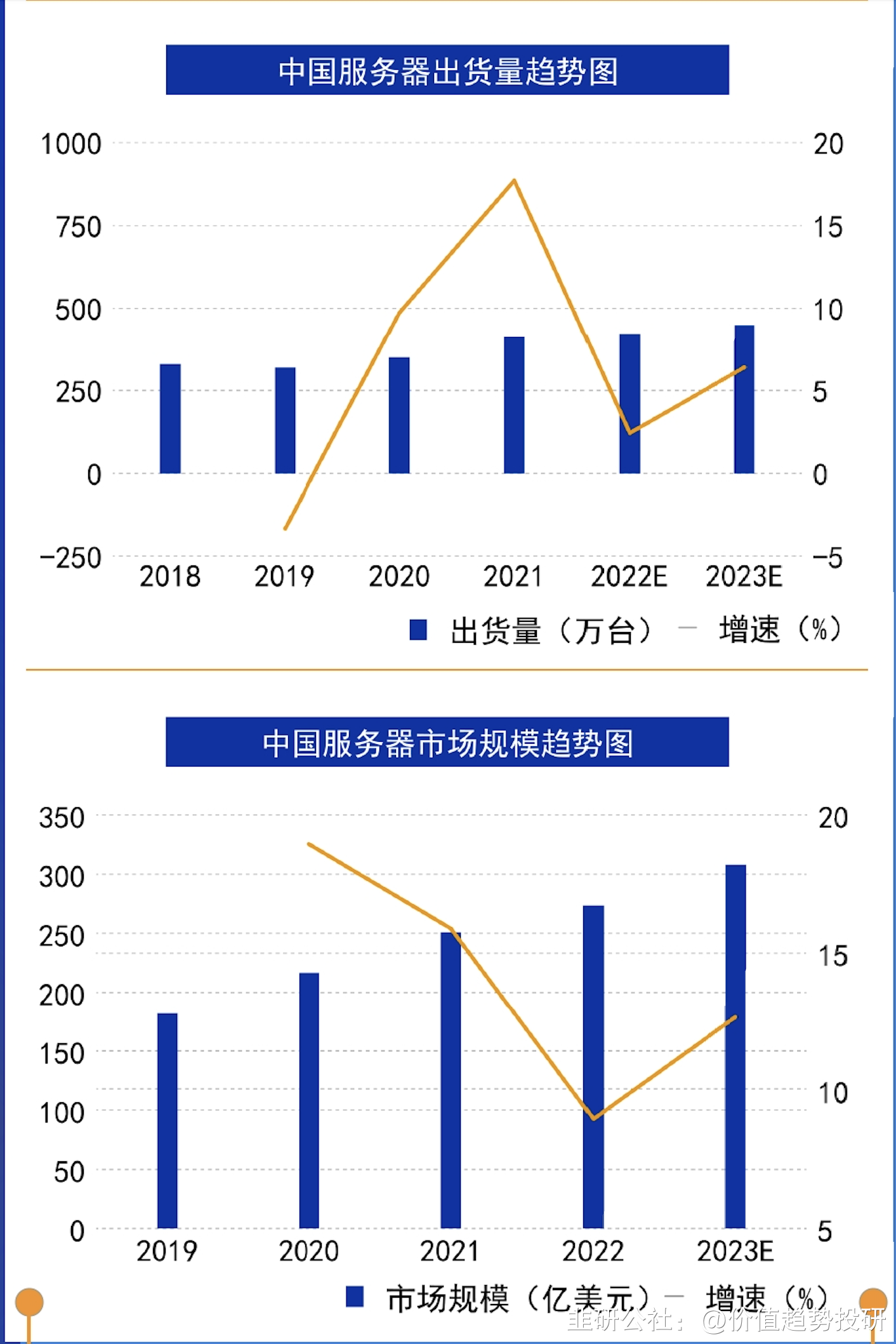

IDC数据显示,2021年,我国服务器市场出货量达到412 万台,同比增长9.6%,预计2023年我国服务器出货量将增至449万台;2019年我国服务器市场规模为182亿美元,2022年我国服务器市场规模为273.4亿美元,2019年到2022年复合年均增长率达14.5%,预计2023年我国服务器市场规模将增至308亿美元。

国家层面相关政策文件

2023.02《数字中国建设整体布局规划》

2022.03《“十四五”国家信息化规划》

2022.02《“东数西算”工程》

2022.02 《“十四五”推进农业农村现代化规划》

2022.01 《“十四五”数字经济发展规划》

2021.11 《“十四五”信息通信行业发展规划》

2021.11《工业互联网综合标准化体系建设指南(2021版)》

2021.09《物联网新型基础设施建设三年行动计划(2021-2023年)》

2021.08《新型数据中心发展三年行动计划(2021-2023年)》

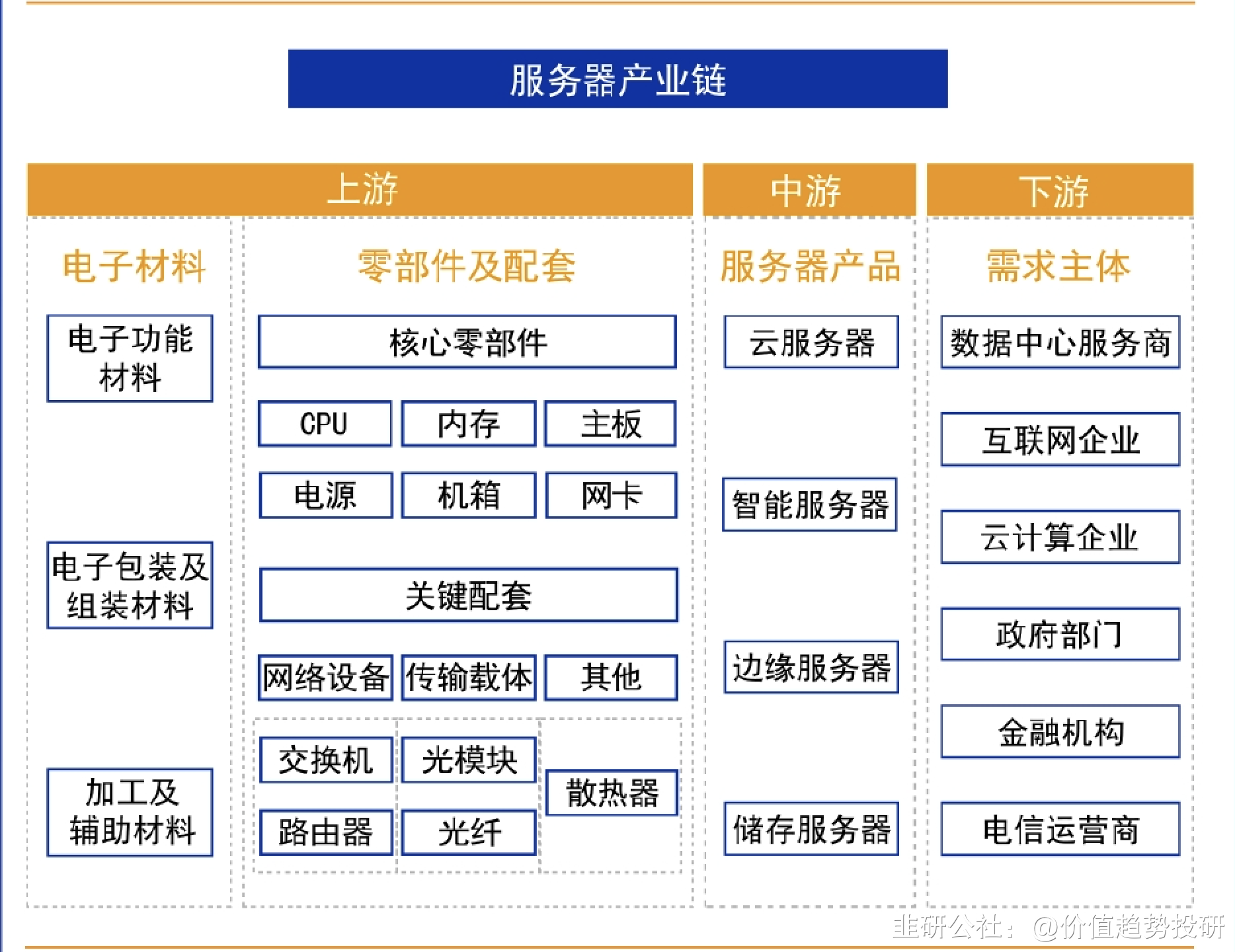

产业链及相关上市公司

服务器产业链上游主要包括电子材料及零部件配套;服务器产业链中游为各类服务器产品,主要包括云服务器、智能服务器、边缘服务器、储存服务器;服务器产业链下游需求主体为数据中心服务商、互联网企业、政府部门、金融机构、电信运营商等。

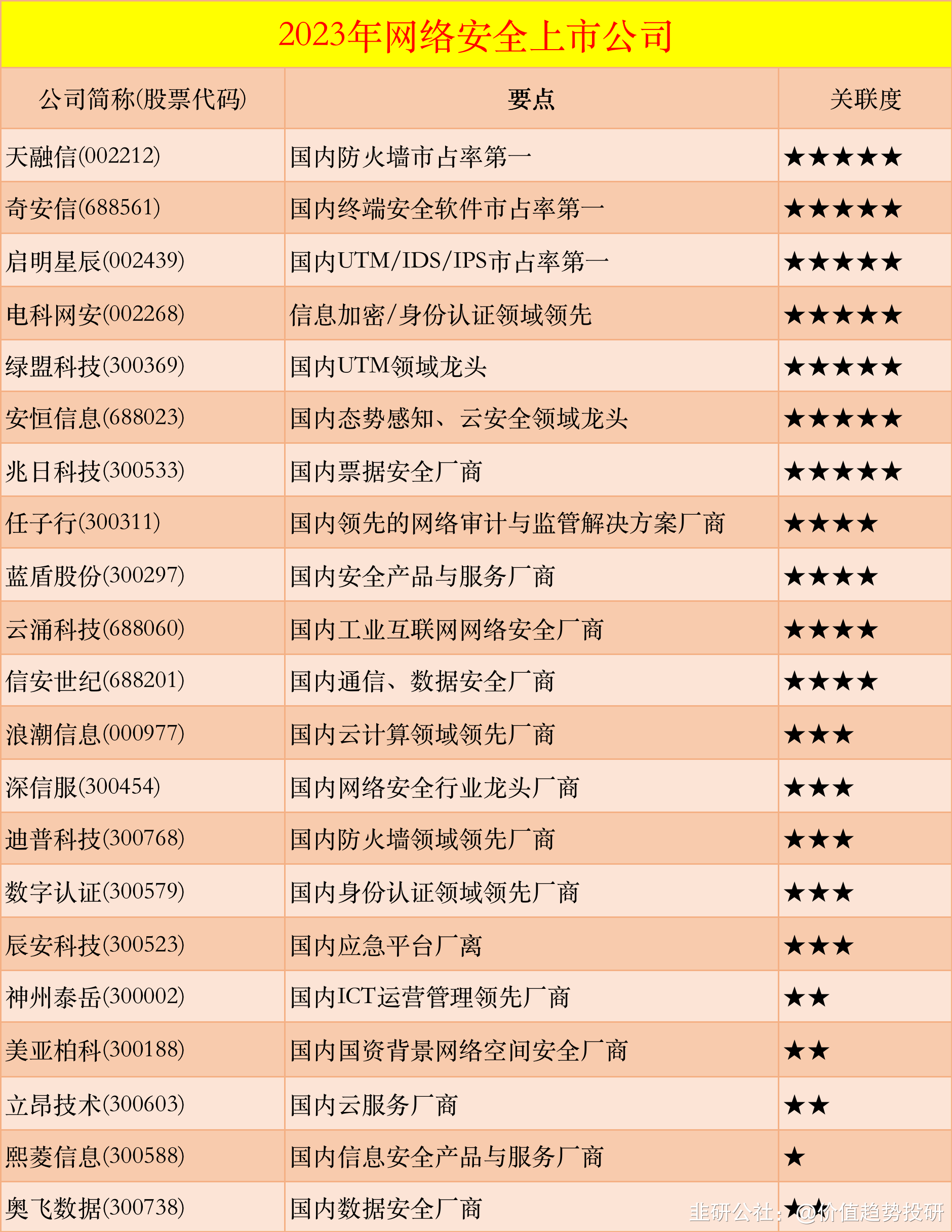

绕不开的网络安全

目前,我国网络安全行业的龙头上市公司是奇安信、启明星辰、深信服、天融信等,其中,奇安信、天融信和启明星辰均是100%主营网络安全业务的专业厂商。深信服主营超融合架构,成为行业整体的龙头企业。另外,奇安信与天融信作为专业网络安全厂商,分别在终端安全和防火墙领域市占率第一。2022年,这四家企业的网络安全业务营收与毛利率均位于行业前列。总的来看,网络安全上市企业的竞争较为激烈。

总结:服务器行业是一个红海行业,大头都被上游的芯片厂商拿走了,目前国内华为将走向英特尔、英伟达等的模式,更多关注芯片上游。

温馨提示:以上内容有一部分根据网络公开信息整理,若有侵权,请联系,立即删除。

送人玫瑰,手留余香!您的点赞在看转发分享是我们创作的最大动力!,文末”点赞“,“转发”双连击,账户长虹!文中所列标的不构成投资建议。投资有风险,入市需谨慎!

温馨提示:

盘前VX公众号:价值趋势投研

盘后VX公众号:盘后读一读,欢迎加关注,相互交流

- 1