一、基本信息

2.1气体的分类

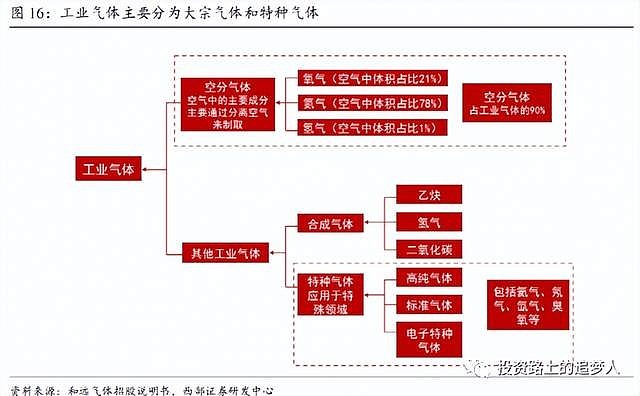

(1)根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体

①大宗气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,一般对大宗气体纯度要求在 99.99%左右,主要用于冶金、化工机械、电力等传统工业。

②特种气体品种较多,主要包括电子特种气体、高纯气体和标准气体等,对气体的纯度和质量极高,单一品种产销量较小,下游主要应用于集成电路、液晶面板、LED、光伏、新能源等新兴产业。

(2)按照纯度不同,气体分为普通气体、纯气体、高纯气体和超纯气体四种。

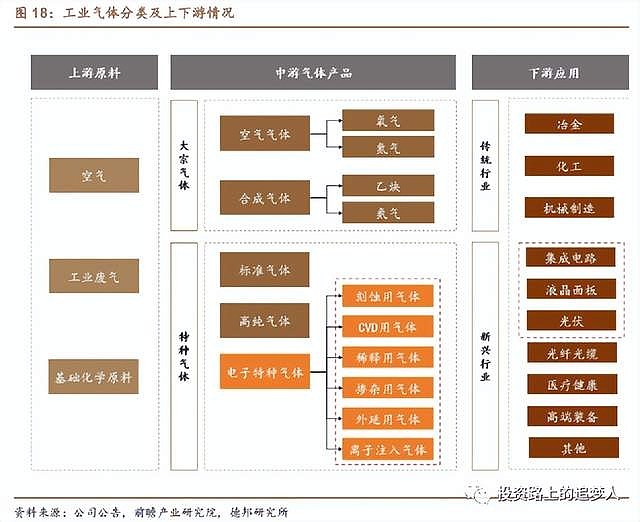

2.2工业气体产业链

2.3电子气体:电子工业的“血液”

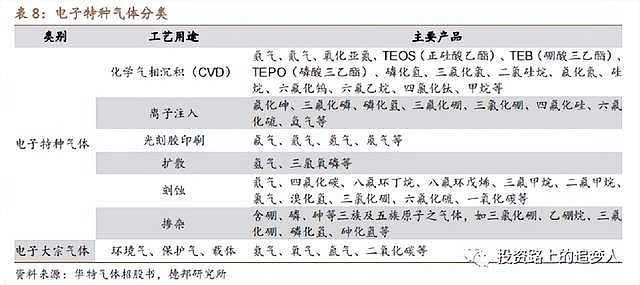

电子特气是指应用于集成电路、新型显示等领域的特种气体,特种气体定制化程度较高,品种较多,要求精确等特点,其产品附加值较传统工业气体高。

半导体器件制作过程中对特种气体存在多样化、个性化需求,不同工艺会用到特定或多种电子气体,其生产用量大、使用范围广、纯度要求高,因此电子气体也被称为半导体产业的“血液”。根据半导体工艺流程用途不同,可以将电子特气大致分为六种:化学气相沉积、离子注入、光刻胶印刷、扩散、刻蚀及掺杂气体。

在半导体领域电子特种气体应用比例与电子大宗气体比例持平,而在液晶面板领域大宗气体应用比例占到 60~70%,高于特种气体。

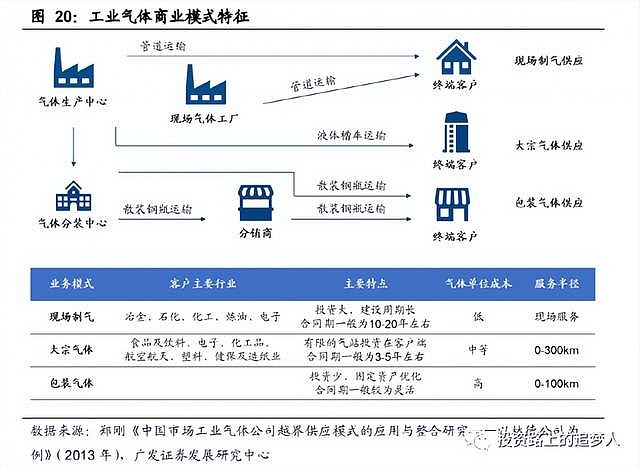

2.4按照交付方式分类

(1)液态大宗货物(Liquid Bulk):通常是液化后通过油轮或罐车运送,到现场再根据客户需要气化,这类服务合约是3-5年;

(2)包装气体(Packaged Gases):对需求量较小的小型客户,采用气瓶或是杜瓦瓶运送。这一业务在欧洲、亚洲以及拉丁美洲开展,而在美国市场,这类交货方式主要用于氦气,仅服务于电子和核磁共振成像两类客户;

(3)现场制气(On-Site Gases):对用量较大且需求稳定的客户,公司在临近现场建设生产设施以方便供气,或是通过管道从制备现场输送,这类生产设施的建设需要提前和客户签订15-20年的合约。该模式给气体公司提供了长期稳定的现金流和回报。

二、行业初印象

2.1市场有多大?

如果看工业气体的市场是非常大的,全球高达1300亿美元,我们这里主要关注电子特种气体的市场,20年全球规模约60亿美元,全球市场大部分是用于半导体行业,规模约40亿,占比半导体材料13%。

而国内市场,电子特气的规模约180亿人民币,但半导体行业的应用占比明显少于全球市场,仅40%多,所以半导体行业电子特气的市场规模在70多亿人民币,但整体增速应该是显著快于全球的。因为气体的运输成本很高,所以本地化生产更占优势。

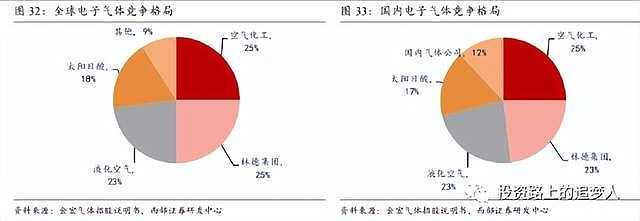

2.2竞争格局

电子气体全球主要有四大玩家,分布在四个不同的国家,分别是美国的空气化工、德国的林德集团、法国的液化空气、日本的大阳日酸,合计份额高达90%以上。

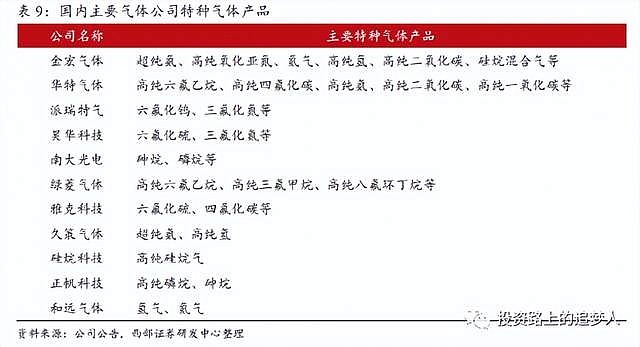

国内市场,市场主要也被外资占据,国产占比仅10%出头,但有相关业务的上市公司不少,比较纯正的金宏气体、华特气体、凯美特气、还有多业务布局的豪华科技、南大光电、雅克科技等。

2.3电子特气在国产化中相对其他材料有什么优势?

(1)虽然电子特气的技术门槛较高,但是相对来说大宗气体的难度并没有那么高,像金红气体和华特气体都是从大宗气体切入,积累技术和资本后,开始切入电子特气市场;

(2)特种气体属于危险化学品,包装运输成本较高,如果是海外产品进口还存在周期长的特点,所以一般海外气体龙头在国内采用的是现场制气的销售方式。但现场制气更适用于有大规模用气需求的企业,而半导体特气的特点是品类多,但很多品种的用量却很小,并不适合现场制气,给国内企业留下了突破口(每家选择不同的品种,定向突破)。

(3)国产气体有价格优势(还有运输成本优势),原材料不需要从海外进口(像光刻胶和溅射靶材,原材料就被卡脖子),在价格比国际市场价格低三分之一的情况下,依然可以保持差不多的毛利率,我一直强调,国产替代很重要的一个前提就是价格,在性能接近的情况下,价格低非常重要(溅射靶材、硅片和光刻胶都做不到成本优势)。

(4)大陆地区新增晶圆厂的数量最多,出于运输成本及时效的考虑,在产品性能接近的情况下,会优先选择本地的气体生产企业,利好国产企业份额提升。

2.4气体公司简单梳理

从海外气体龙头的业务结构和成长路径来看,都是从气体空分设备起家,然后介入气体业务,从大宗气体再涉足到电子特气,在内生增长的同时,通过不断的并购快速扩大。国内气体相关上市公司可以分成三类:

(1)大宗气体起家,切入特种气体,未来依然以气体业务为主

金宏气体、华特气体、凯美特气、和远气体。

其中金宏气体和华特气体的电子特气业务发展比较快规模也更大,21年收入分别为6.6亿和8亿(不单单是半导体行业,可能在面板和光伏等领域也有销售),凯美特气和和远气体的特气业务都规模较小不足1个亿。

金宏和华特两家虽然都是以气体业务为主,但还是存在差异的,差异①两者特种气体是错位竞争的,主要收入品种有差异;②战略不同,金宏是大宗(通过并购拓展市场)和特气(推出新品类拓展新客户)共同发展,而华特明确以特气为主

有一个问题需要注意,从四家公司的历史收入增速来看,存在显著的周期性,比如16~17年相对增速较高,随后18~20年增速显著下降,21年也出现高增长。

(2)多业务发展,试图打造半导体材料的平台型企业

雅克科技:以电子材料业务为核心,以 LNG 保温板材业务为补充,主要包括半导体前驱体材料/旋涂绝缘介质(SOD)、面板光刻胶、电子特气、半导体材料输送系统(LDS)和硅微粉等产品类别

南大光电:在光刻胶里提到过,虽然目前光刻胶基本没什么收入,但是是国内唯一一家通过ArF光刻胶认证的企业,特种气体历年的增速也非常亮眼,还有前驱体业务,具备平台型企业的雏形;(历史业绩增速是最好的)

想成为平台型企业,如果靠自己慢慢搞研发肯定是不行的,速度慢成功率低,所以一般采用外延并购的方式快速切入新领域,雅克科技和南大光电都是通过这样的方式,但雅克科技的商誉太高了;

(3)设备起家,发展气体业务

杭氧股份:最像海外巨头的企业,从空分设备(用于气体分离)起家,在国内设备领域占据50%以上市场份额,切入大宗气体现场制气领域,目前收入气体占比55%,主要是大宗气体,毛利率20%出头低于特种气体30%;

你要问我哪种模式更好更能成为国内的气体龙头,我觉得第一种的确定性会更强,聚焦于特气业务,集中火力搞研发和客户突破,先把位置占好。多业务发展虽然想象空间挺大,但挺考验公司管理层的,而且两家公司原有业务并没有做的特别强特别大。杭氧的模式虽然和海外巨头最像,不知道特气业务占比有多少,未单独披露。

几家目前的估值水平,南大光电的偏高(业绩增速的确也最亮眼),杭氧股份偏低,另外几家差不多。半导体概念的几家高点回撤幅度比较大,普遍在50%以上,反而像凯美特气和和远气体回撤幅度较小。

作者:马克鱼MarkYu链接:https://xueqiu.com/1872654781/218332326来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。