云南煤业能源股份有限公司目前为云南省最大的焦化企业之一,注册资本为98,992.36万元。公司于2011年11月完成借壳上市,成功登陆资本市场。

至2014年底,公司含2个分公司,8个子公司,资产总额为65.26亿元。公司现拥有4.3米顶装焦炉2座、6米大型焦炉2座、4.3米捣固焦炉2座、5.5米捣固焦炉2座,3套与焦炉配套的煤气净化装置、一套15万吨焦油精制装置,5万吨苯加氢装置,140吨/小时、75吨/小时及90吨/小时的三套干熄焦装置,以及10万吨/年的甲醇装置,150万吨/年洗煤厂及四座煤矿。公司是一个集煤矿生产、煤炭加工转换生产煤气(城市煤气、工业用煤气)、焦炭、化工产品、煤炭深加工、燃气工程为一体的能源加工型企业集团,目前拥有年产焦炭328万吨、煤气13.60亿立方米、甲醇10万吨、煤焦油深加工15万吨和苯加氢深加工5万吨的生产能力。

公司产品体系(列举部分)

工业硫磺

v

v用途:主要用于制造硫酸,也是橡胶、医药、杀虫剂、漂染、火柴、造纸和焰火等工业的主要原料。

硫酸铵

用途:农用氮肥

炭黑

用途:N220适用于各种橡胶,并有一定的导电性。主要用于载重胎、乘用胎的胎面胶,以及需要高强度、高耐磨性的橡胶制品。 N234主要用于高速轮胎胎面胶和高质量的橡胶制品。 N330是一种补强性能良好的炭黑,主要用于轮胎胎面、帘布胶、胎侧及各种橡胶工业制品。 N375主要用于轿车胎、载重胎及越野胎胎面胶。 色素具有高黑度、高光泽及良好的发散性和稳定性,主要用于油墨、涂料。

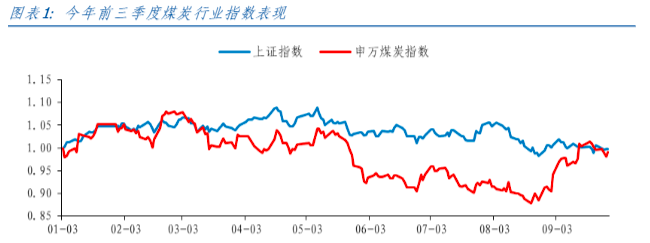

煤炭行业周期性预测

2023年第三季度,申万煤炭行业营业收入为3743亿元,同比下降19.9%,环比下降1.7%,营业成本为2637亿元,同比下降19.3%,环比下降1.6%,毛利率为29.5%,同比下降0.5pct,环比下降0.1pct。盈利方面,申万煤炭行业 ROE 为3.8%,同比下降1.8pct,环比下降0.1pct。

四季度随着冬季的逐渐来临,我国北方大部分省份对于煤炭的需求会增长,即便在当前国家发改委建议的合理区间下,煤炭企业的净利率依然可观。第三季度我国煤炭市场价格处在上涨过程中,市场价格长期企稳,总体销售价格有所提高,对于煤炭企业而言,有利于其净利润空间的提升,对于公司股价短期估值而言有望得到提高。

公司当前股价以及财务风险分析

公司进一个月股价表现十分优异,截至当前(2023.11.10)公司股价近一个月上涨21.37%,近三个月股价32.56%,近半年股价上涨34.18%,公司股价短期上涨趋势明显。公司当前股价上涨的主要原因在于公司四季度业绩的提前兑现,煤炭行业周期性变化的影响对于公司业绩改善起到了关键作用,同时也传递至二级市场促使公司短期股价估值的提升。同时投资者也需要注意行业周期性变动带来的股价持续上升的可能性较短,急剧上涨的股价短期内出现回撤的风险较大,股民朋友应当随时注意股价出现波动风险。

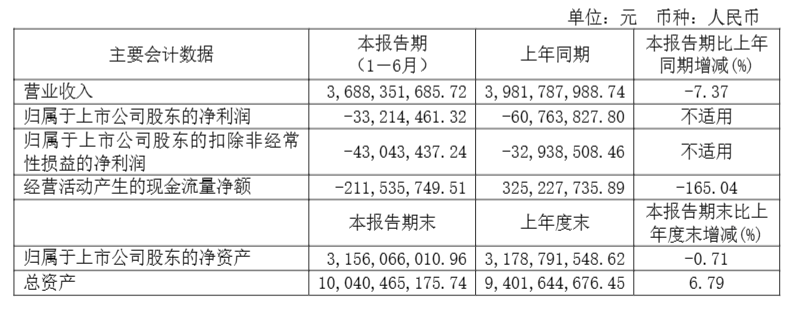

半年度业绩报告显示公司营业收入较过往有所下跌,公司较同期营收下跌7.37%,同时当前公司资产负债率为64.44%。处在行业中下水平,当前的财务风险居中,同时投资者需要注意公司当前可能存在以下的经营性风险:1.行业周期变动风险。2.产业政策的风险。3.上下游市场波动的风险。4.省外市场竞争的风险。5.客户集中的风险。6.环境保护的风险。7.安全生产的风险。

注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。

十分感谢大家耐心阅读![[献花]](https://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花") 更多优质文章,文章来源:经授权转载公众号:谢廷峰

更多优质文章,文章来源:经授权转载公众号:谢廷峰

原文链接:(关注收藏纯干货)每天带您了解一家上市公司——云煤能源(SH:600792)

昨日涨停文章:每天带您了解一家上市公司——皇庭国际(SZ:000056)