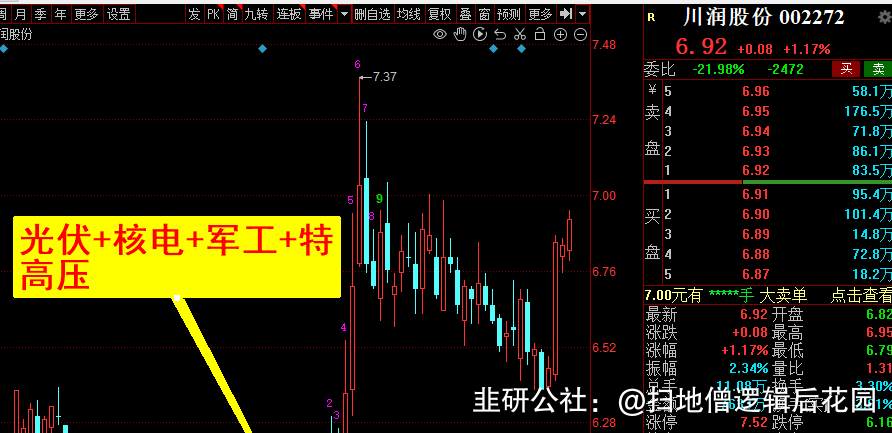

川润股份(002272)——底部核聚变龙头股

相关概念:特高压+军工+光伏+核电唯一

1、市场价值

川润股份在液冷领域实现0-1的突破,目前已经送样进入华为系服务器头部客户,华为 25年预期新增9万台AI服务器,一台服务器按照10KW功率,6000元/KW估算,液冷的价值量6万,带来约60亿服务器液冷市场。

2、核聚变龙头

川润股份在核聚变领域拥有强大的研发实力和领先的技术优势。公司一直致力于研发高效、环保的能源技术,以满足日益增长的能源需求。在核聚变领域,川润股份已经取得了一系列重要的突破,为其在行业内的龙头地位奠定了坚实的基础。

3、光伏新黑马

川润股份在光伏领域也表现出了强劲的增长势头,成为了行业的新黑马。公司通过引进先进的生产技术和设备,不断提升光伏产品的质量和效率。同时,川润股份还积极探索新的应用场景和市场,不断扩大其市场份额。

4核电

公司的核电海水循环泵润滑系统以及核电管路的配套应用在核电领域。为国核一号、中广核防城港、广西防城港、广东阳江、巴基斯坦等核电项目提供了产品及服务。

5.、特高压

2020年3月16日公司在互动平台称:公司子公司“川润液压”经过两年的潜心研究,于2017年成功开发出具有自主知识产权的国内首台套特高压调相机油系统,并完全实现国产化,目前成功运用于扎鲁特—青州(±800KV特高压输变电线路)、锡盟—泰州(±800KV特高压输变电线路)、酒泉-湘潭(±800KV特高压输变电线路)三条特高压输变电线路。

6、军工

2019年9月13号公司在互动平台称:2019年9月6日,由公司全资子公司四川川润液压润滑设备有限公司承制的军工项目已完成产品的研制生产,并且顺利通过项目验收组出厂验收。该项目让公司在军工领域实现了零的突破,有利于助推公司在军工领域业务的发展,对公司的经营有积极意义。

4、市场地位

川润股份在核聚变和光伏领域所展现出的强大实力和卓越表现,使其在行业内拥有了举足轻重的地位。公司的技术优势和市场布局为公司在国内外市场赢得了广泛的认可和赞誉。随着新能源产业的快速发展,川润股份有望在未来继续保持强劲的增长势头。

龙头超预期,闭眼干进去

你有自己的模式吗?

爆亏来源-----模式外

模式内加个人=肉

🛤️潜龙对标

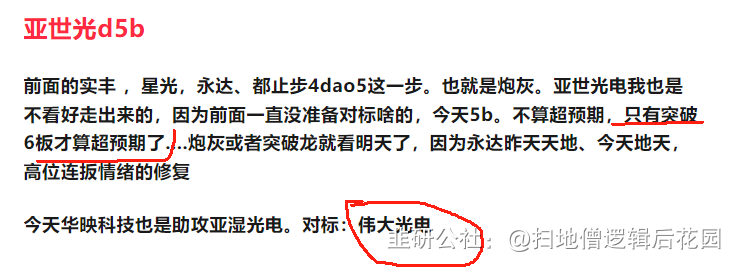

亚世光d9b

和之前我说的一样,超预期就有助攻的,有了助攻就有溢价 ,就能突破。建馆之后继续突破,牛逼,进而继续带动名字或者板块

前面说的伟大光电就很亮眼了,当天就涨8个点,昨天调整今天30cm....玛德不去的就30cm!靠!今天最高又冲击28个点....亚世光电9天涨90个点,不如北交俩天暴利...

神马电力4b

这个就很好选看名字就行,就知道这是干啥的。就类似前面的光电系列!这次主观看好的分歧走出来

对标:昨天的图全部涨势惊人

对标:再次更新图

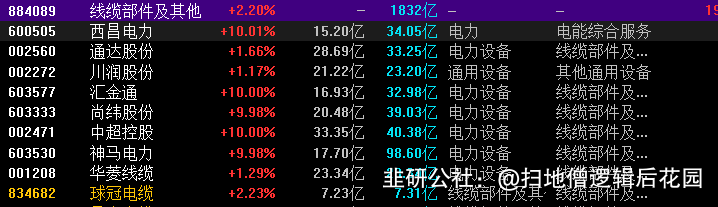

有个西昌电力涨停了。就中超控股错过了,还是功课没做好、他是电力+特高压+军工+光伏+核电,最后核电是板后才加的,这是资金百分之百和同花顺商量好的、都是热点题材+概念,全市场就川润这俩...

川润股份题材也是热点全覆盖

对标:板块+题材。球冠电缆、华菱线缆

尚纬股份+汇金通3b

属性概念都差不多。属于双龙。也都是同身位的特高压 +光伏+ 线缆部件及其他,对标:最小盘北交球冠电缆,主板华菱线缆,在往上通达股份

也能对标4b神马电力的

最好直接简单有效。观察市场喜好~要多多准备对标!还有更好的逻辑欢迎投稿留言私信.....