原文链接:每天带您了解一家上市公司——龙江交通(SH:601188)

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。

文章转载来源腾讯文章号谢廷峰。原创不易,理性讨论。

黑龙江交通发展股份有限公司(以下简称“龙江交通”或“公司”)是经国务院批准、中国证监会核准,由原东北高速公路股份有限公司分立上市的国有控股公路板块上市公司。公司于2010年3月1日注册成立,注册资本为131,587.86万元,注册地为哈尔滨市道里区。2010年3月19日,公司在上海证券交易所挂牌上市,股票代码601188。公司总股本现为131,587.86万股,其中,黑龙江省高速公路集团公司持股33.48%;黑龙江元龙景运投资管理合伙企业(有限合伙)及其一致行动人(广州辰崧、穗甬控股)持股18.82%;招商局公路网络科技控股股份有限公司持股16.52%;公司回购专用证券账户持股0.79%;其他社会公众股股东持股30.39%。主要股东资金力量雄厚,实力强大。

公司当前业务体系(列举部分)

哈大分公司

哈大分公司前身是东北高速公路股份有限公司黑龙江分公司,2010年3月随东北高速分立而更名。负责哈大高速公路收费管理工作及相关的社会服务工作,现有职工380余人,机关内设7个部,下设6个收费站、1个监控中心、1个服务公司。

龙庆养护

哈尔滨龙庆公路养护管理有限责任公司以公路养护和工程施工为主业,围绕冬季除雪,设备租赁,材料供应、路内广告等开展多元化经营。使用新技术、新材料进行科学养护,为实现平安交通、绿色交通提供有力支撑。龙庆养护拥有大中型设备47台套,小型机具39台,办公车辆13台。机械设备总价值达1839万元,其中有些设备国际先进,国内一流。龙庆养护自成立以来始终坚持科学发展、安全发展,全面推进各项管理工作,积极推广新技术、新材料,进行科学养护,为实现平安交通、绿色交通闯出了新路,为今后的工作打好了坚实的基础。

公司当前股价以及财务风险分析

截止目前龙江交通(2024.1.17)公司股价近一个月下跌0.84%,近三个月股价上涨19.85%,近半年股价上涨38.94%。公司近期股价上涨的主要因素是哈尔冰冰雪大世界热度持续,对于省内交通行业短期业绩提升效果显著,除此之外市场资金的不断涌入也在间接的促使股价短期提升。同时股民朋友也应当注意公司股价与市场消息面的热度呈现正相关作用,需要警惕市场消息面热度衰减以及节后公司业绩面临下滑的可能性风险。

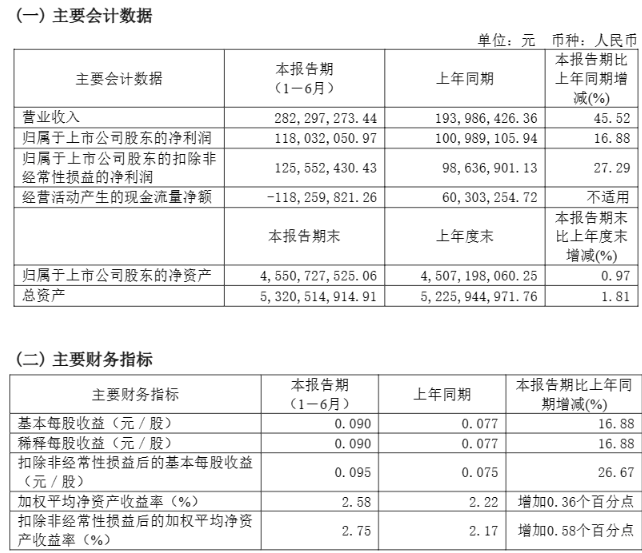

同时从公司当前的财务报表所披露的情况看,公司近三年业绩呈现出下滑态势,公司业绩从2020年的5.6亿下滑至2022年的4.35亿元,同时公司近三年净利润较过往有所下滑,净利润从2020年的2亿下滑至2022年的1.23亿元,公司当前资产负债率为9.05%,公司当前财务风险总体较低。公司所披露的第三季度的业绩表明公司较过往有所增长,业绩预期的表现良好。对于公司股价短期的提升有着一定的促进作用。

近期有想减少交易费用的朋友,能够给到极低的成本(万一),融资成本(5%)欢迎在a1256411528交流。

公司风险提示

1.宏观经济风险

收费公路行业的公路运输需求受宏观经济波动直接影响,进而影响高速公路通行费收入。2023年上半年黑龙江省公路货物运输量为19,069万吨、万公里,同比增加7.3%,公路旅客运输量为3,537万人、万人公里,同比增加20.0%(数据来源:国家交通运输部统计数据)。

2.政策风险

行业政策的变化对高速公路收费管理的影响十分明显。国家宏观调控政策、行业政策的调整将直接影响公司哈大高速的通行费收入。

3.经营权到期的风险

根据《收费公路管理条例》的规定,收费公路经营权最长不超过30年。公司所属哈大高速的经营权将在2029年到期。

4.多种交通方式替代的风险

多种运输方式的可替代性一定程度影响哈大高速的交通流量。