人工智能时代,AI芯片成为硬通货。

高端芯片由于依赖进口,经常被拿捏。但发展人工智能必须有AI芯片。

如果一直依赖进口,那我们自己的未来又在哪里?

这也是国内一直强调芯片国产替代的原因。国产企业不懈努力,实现技术突破,从被动到掌握话语权。

汇顶科技指纹芯片全球第一,三安光电LED芯片全国第一,北方华创芯片设备全国第一。卓胜微、韦尔股份、长电科技、扬杰科技等都在芯片细分领域具有一战之力。

如今,技术壁垒更高的算力芯片赛道,我们也不断打破垄断、实现替代。

海光信息CPU芯片性能对标英特尔,成为国产替代的最佳选择之一。能与海光信息相提并论的还有寒武纪。

要读懂寒武纪,首先要了解AI芯片。

CPU没有计算能力,目前AI服务器主要采用CPU+AI芯片架构,完成海量算力任务。

AI芯片即人工智能芯片,也被称为AI加速器或计算卡。

主流的AI芯片有三种: GPU(图形处理器)、FPGA (现场可编程门阵列)、AISC (专用集成电路) ,都具备训练和推理计算能力。

GPU、FPGA是通用型芯片,技术已经很成熟;AISC是为AI特定场景定制的芯片。

寒武纪的智能芯片是面向人工智能领域专门设计的芯片,属于AISC。

TPU、NPU(模拟人脑)、VPU、BPU本质上都是AISC。在性能、功耗等方面,AISC优于GPU和FPGA,长期看无论在云端还是终端,AISC都代表AI芯片的未来。

而AISC开发周期长,需要底层架构技术支持,因此发展的没有GPU和FPGA快,国内外企业竞争也主要集中在GPU领域。

寒武纪在AISC领域深耕近10年,先发优势明显。

持续高强度研发,是寒武纪的底气。

研发能力是科技企业比拼的聚焦点。

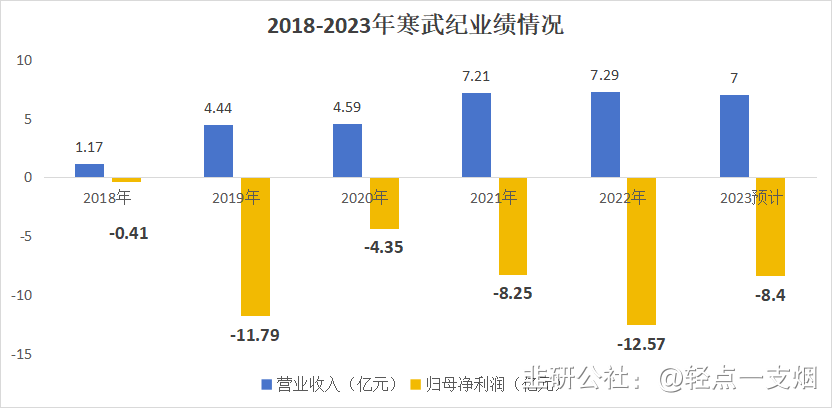

寒武纪对研发的重视程度令人惊叹。2019到2022年,研发费用率从122%提升到209%,累计研发费用39.7亿元,远高于23.5亿元的累计营收。

2023年前三季度研发费用率高达492%,在900多家芯片公司中位居第一。

业绩预告显示,2023年寒武纪营收、净利润中值分别是7亿元、-8.4亿元。营收虽同比略降,但费用优化以及研发效率提升,净利润亏损明显减少。

寒武纪是国内AI芯片第一股,研发并销售AI芯片,也为客户提供系统软件解决方案。

自2016年成立,从寒武纪1A处理器到思元、玄思等芯片、加速卡、加速器产品,现在已拥有云端、边缘、终端IP授权及软件三条产品线。

得益于思元系列芯片销量提升,云端产品线成为最重要的业务,2023上半年营收占比95%。

云端产品主要用于互联网、金融等领域,浪潮信息、中科可控、阿里、百度都是公司客户。

另外,寒武纪进行了系统的知识产权布局,为公司核心技术保驾护航。截至2023年6月30日,已累计获得1011项AI芯片相关专利。

实控人陈天石,曾是中科院计算所研究员,在AI芯片领域有10多赛道、技术和订单,皆是公司未来的机会。

1、AI芯片赛道欣欣向荣

多模态AI、数据中心、高端服务器、高性能计算都离不开算力芯片的底层支撑。

AI芯片巨头英伟达2023年营收609亿美元,同比增长126%,创历史新高。市场对人工智能的需求远比想象中更强劲。

多家公司瞄准AI芯片布局筹划。

微软在研发新的网卡,用来提高其AI芯片Maia的性能;四维图新子公司杰发科技正在研发AI芯片和大算力MCU……

加速计算和生成式人工智能已达到引爆点。

据预测,2025年我国AI芯片市场规模将达1780亿元,较2023年增长71%,2021-2025年年化增速42.9%,高于同期全球市场规模增速(32.1%).

2、寒武纪拥有核心技术和重磅产品,在AI赛道大有可为

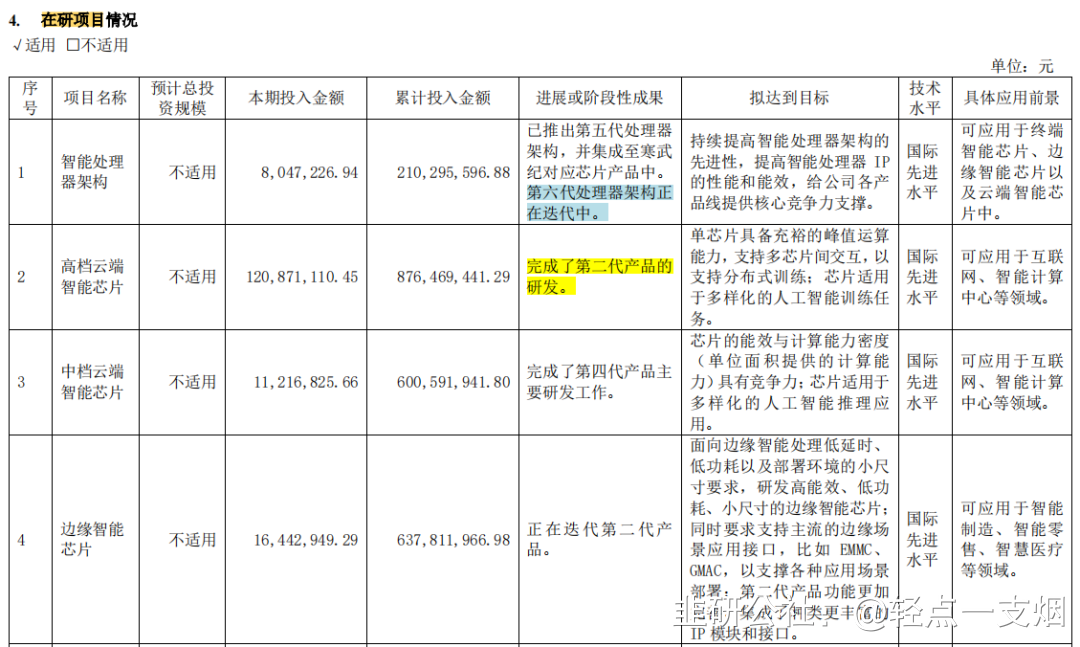

处理器芯片和系统软件研发,技术壁垒高,容易形成门槛,其中处理器微架构与指令集是最底层的核心技术。

公司已自主研发了五代处理器微架构、五代指令集。根据2023半年报,第六代处理器微架构和指令集即将完成迭代。

产品方面,第三代云端AI芯片思元370,是基于7nm制程工艺、首款采用chiplet(芯粒)技术的AI芯片,算力是第二代产品思元270的2倍。

思元370也是国内第一款公开发布支持LPDDR5内存的云端AI芯片,内存带宽是上一代产品的3倍。

AI芯片,国外有英伟达GPU、谷歌TPU,国内以华为昇腾、百度昆仑芯、寒武纪思元、阿里平头哥含光为代表。

寒武纪最新一代思元590在性能上对标英伟达A100/A800,将在2024上半年量产,成为国产替代的首选之一。

3、订单猛增6500倍,业绩增长指日可待

截至2023年9月30日,寒武纪合同负债2.34亿元,数值不大,却是2022年(13.63万元)的1715倍,更是去年同期(3.62万元)的6460倍!

海光信息前期研发年年亏损,后来有了产品,合同负债从2020年469.8万增加到2021年1.72亿元。对应的,营收从2021年23.1亿元增长到2022年51.25亿元,净利润从3.27亿提升到8.04亿元。

鉴于此,寒武纪很有可能是下一个海光信息,从研发到产品到订单,业绩增长指日可待。

总体来看,AI芯片赛道欣欣向荣,寒武纪技术、产品优势领先,随着新品上市公司订单大增,即将迎来业绩收获期。

- 1