为了更好的给家人们展现Kimi的能力,我将这两天重要的信息发送给Kimi,并原封不动的将Kimi的总结搬运过来,供大家参考

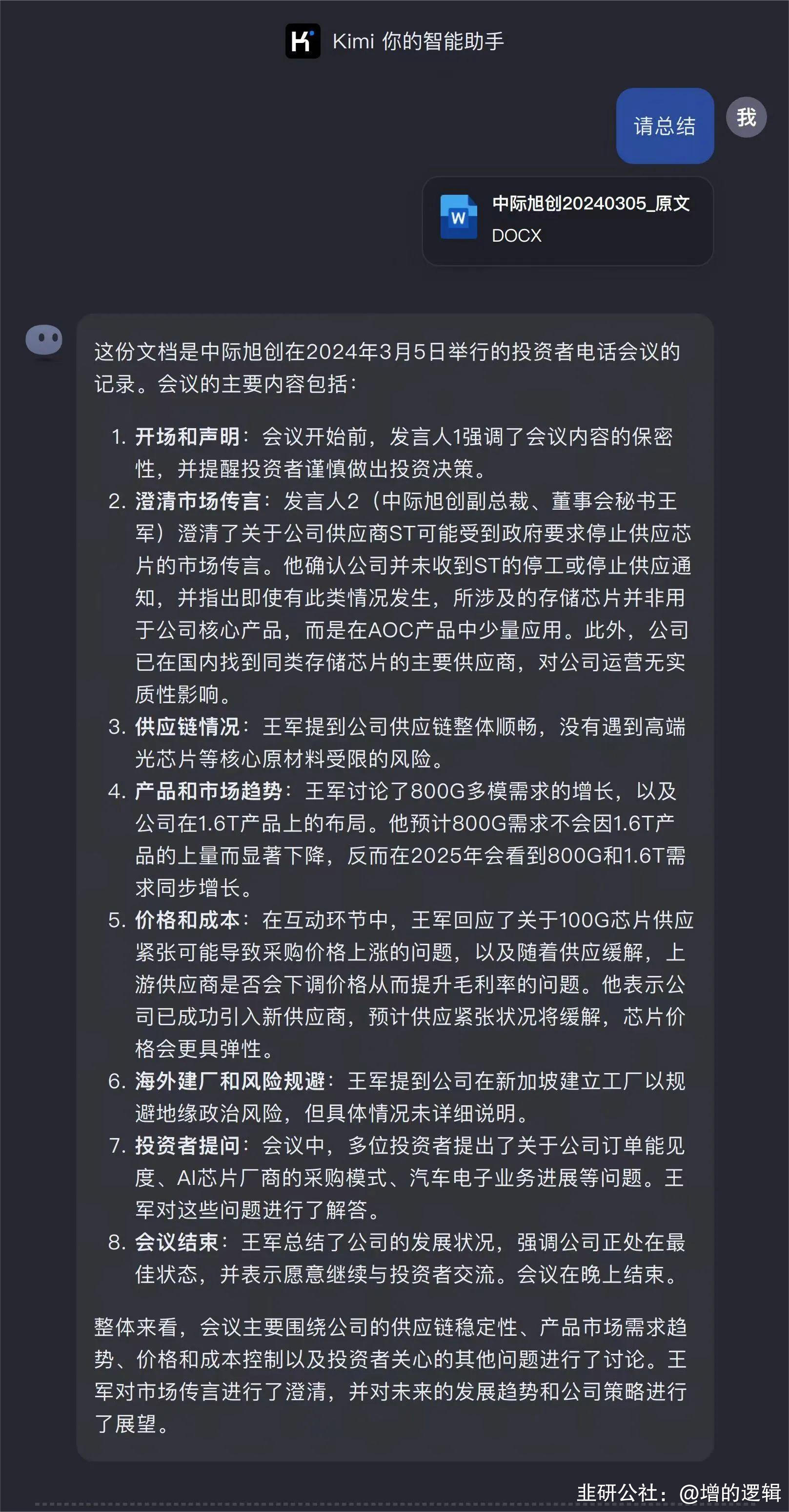

先看一篇今晚万众瞩目的中际旭创董秘公开交流内容纪要

说说我们的判断

当前旭创已经创了历史新高,估值来说今年50亿利润,对应27倍pe,步入合理区间,今年的估值切换算是基本完成

当前临近博通、Marvell等产业链核心公司业绩公布节点,又在创新高的价格位置出现这种骇人听闻的传闻

准确时间是上午十一点爆的,旭创目前对海外芯片的依赖非常高,这件事发生后,对于光模块上游的光芯片市场或将受到重视,拿我们前面提的YJKJ为例,是A股中旭创和华为都投资的光通信芯片独苗

对于XC来说,背后是资金开始相互判断了,预计近期波动会变得非常剧烈,后面光模块还能不能赚钱,就看大家对市场情绪的理解

海外算力链的估值一方面要参考北美龙头公司的股价表现,另一方面也要看产业趋势和自身估值水平

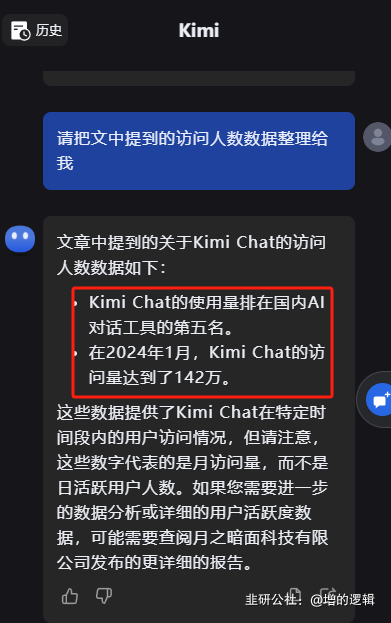

对于应用方面,Kimi的出现,也许是国产应用爆发的前夜,密切关注Kimi的数据

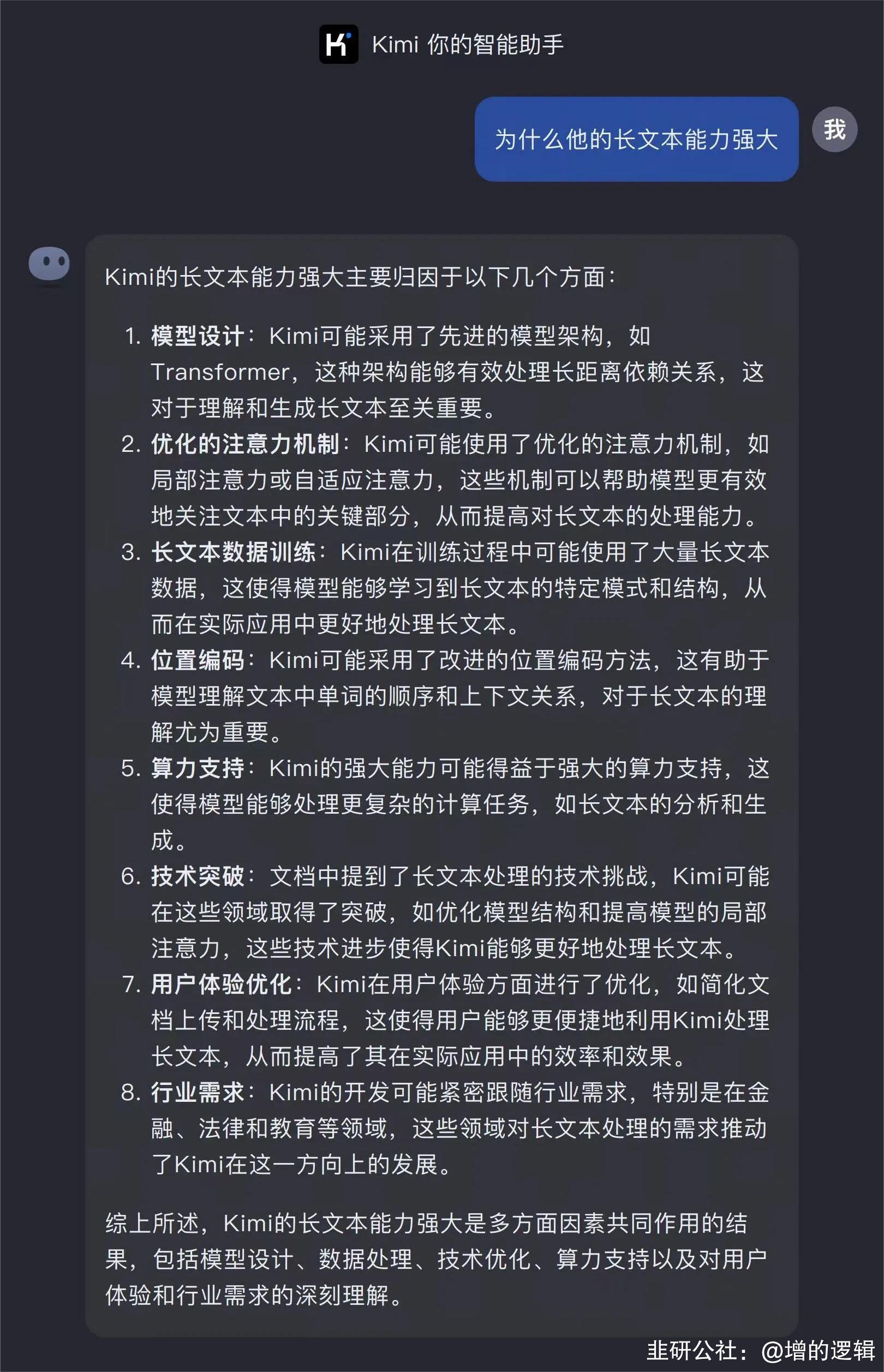

根据天风昨晚开的关于Kimi电话会议纪要,我把其转为文档,问了关于Kimi长文本能力强大的原因,如下

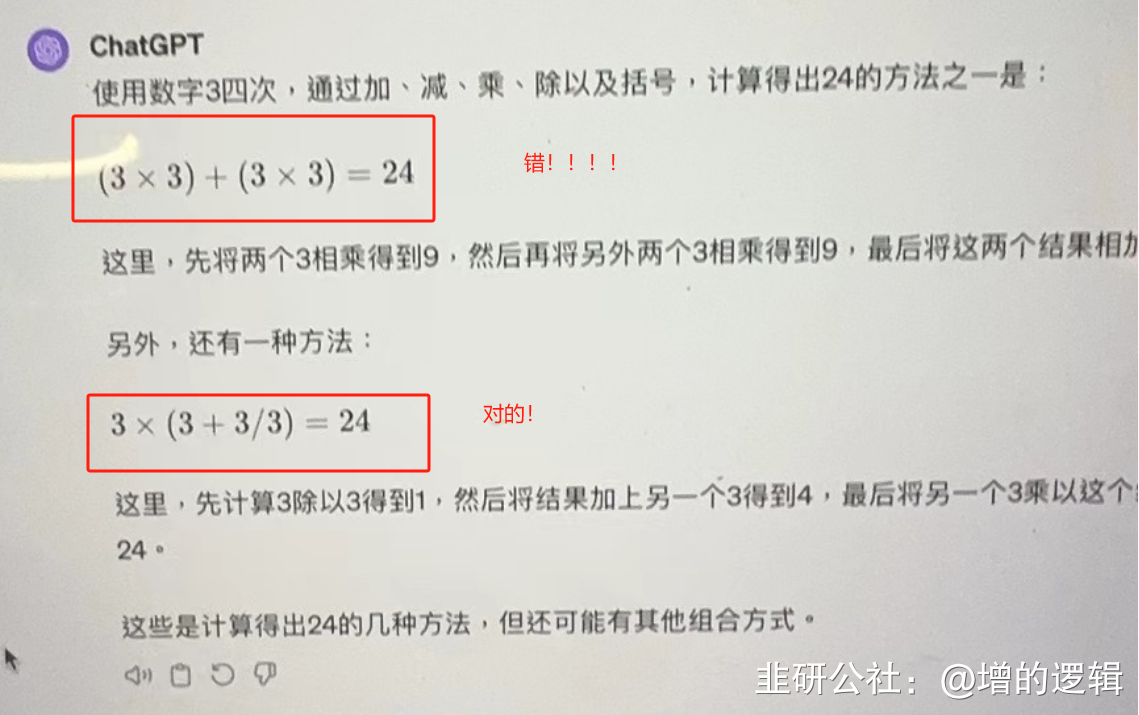

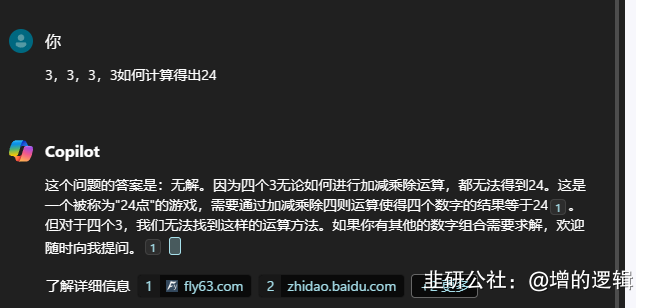

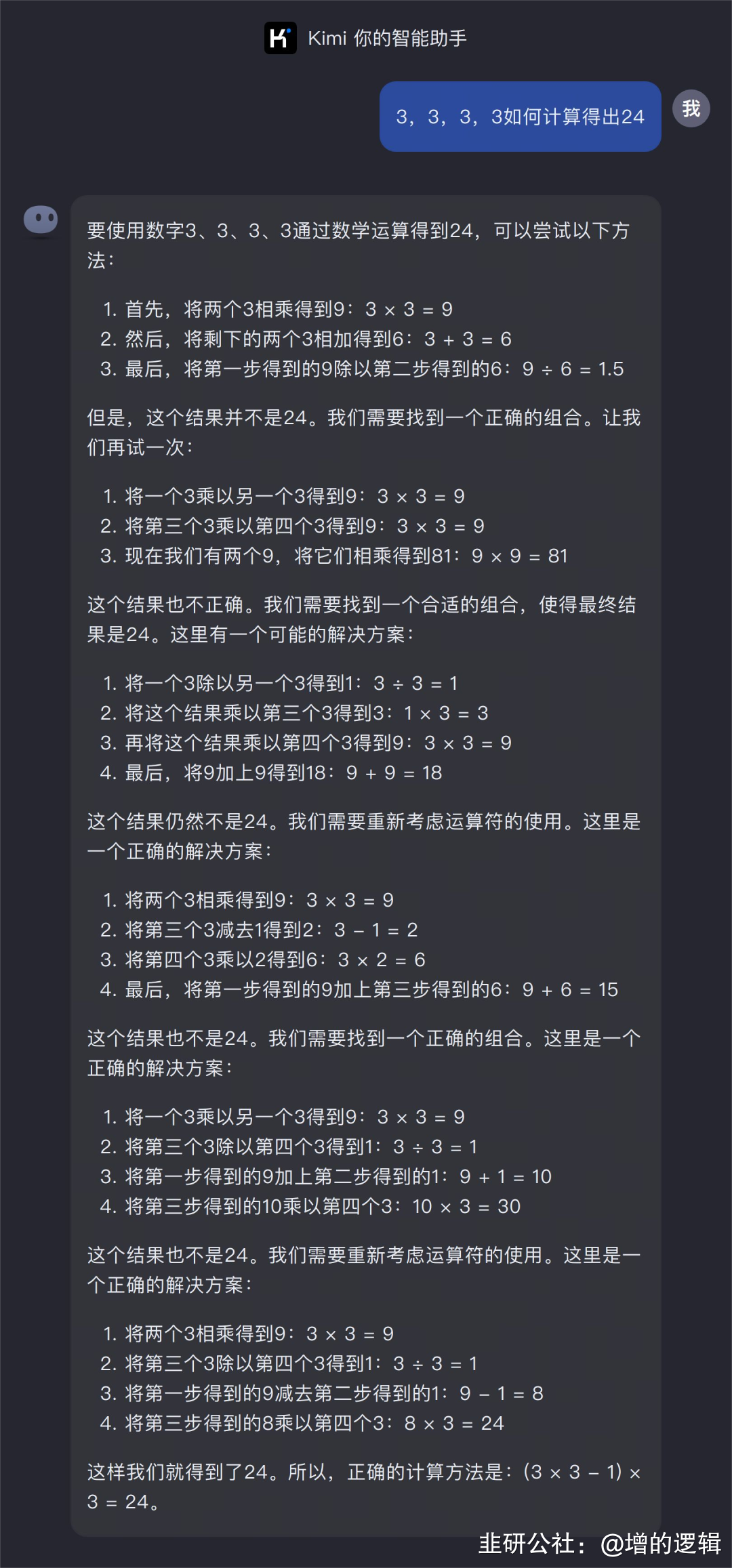

能力测试上,我问了关于24点的问题作为对比标准

“3,3,3,3如何计算得出24”

先看ChatGPT4.0的

再看近期Windows更新的Copilot

最后看看我们的Kimi

对比下来,Kimi推算过程清晰,结果正确,这确实让我没想到,国内应用发展并没有我想的那么差,甚至还领先了!

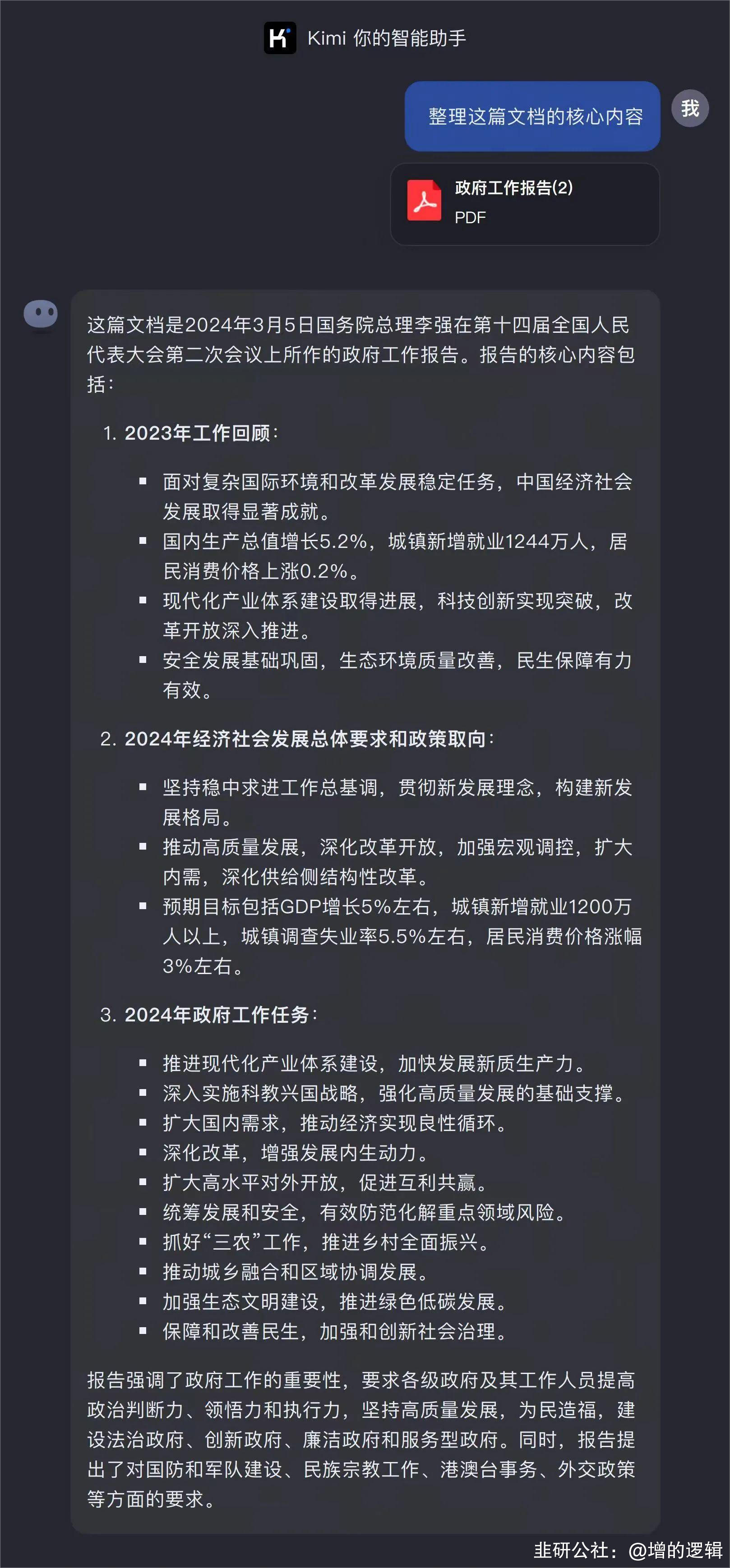

关于今天ZF工作报告,我也让Kimi助手整理出来了

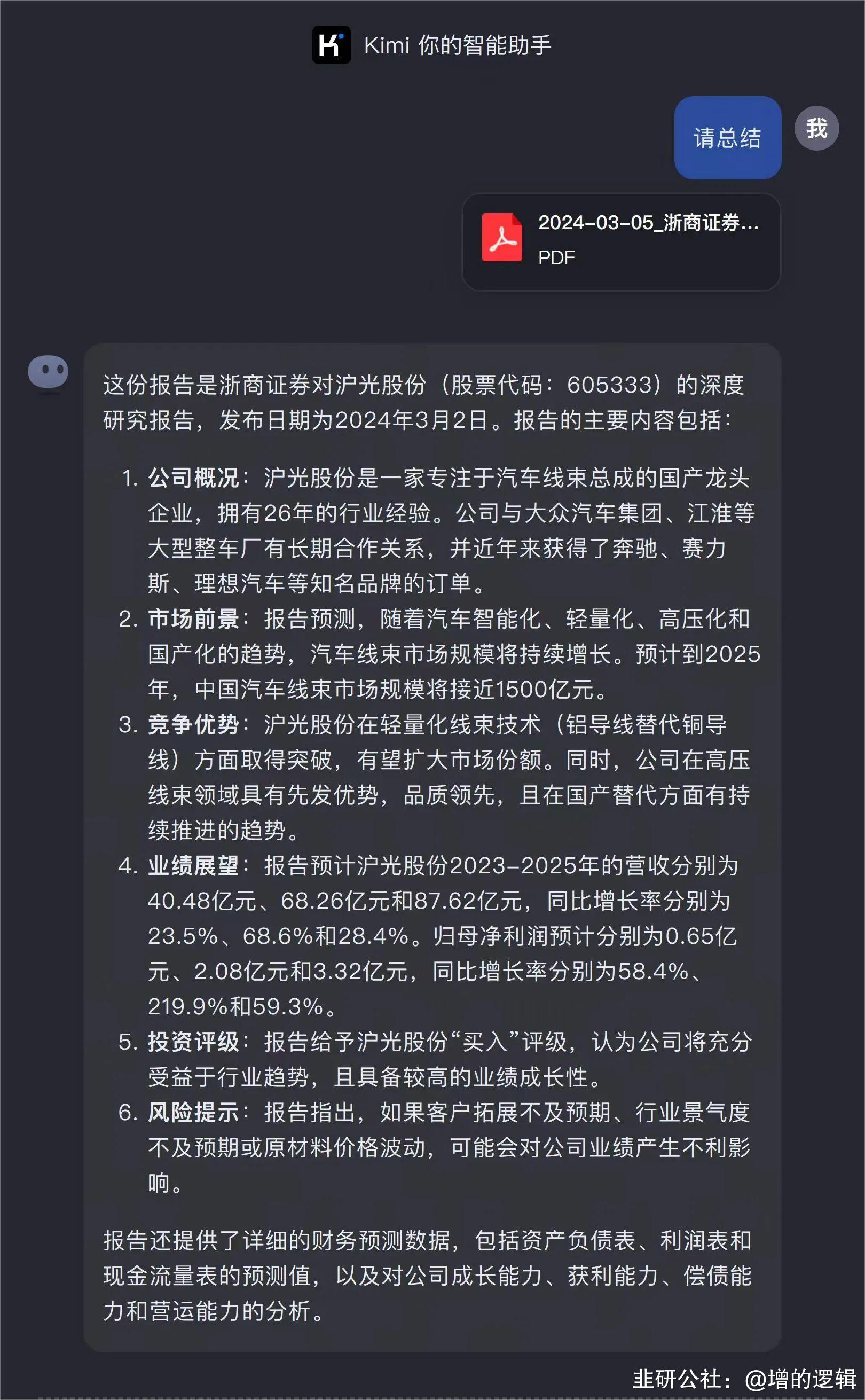

近期华为赛力斯销量火爆,理想Mega试驾反馈一般,同价位赛力斯m9有望表现更强,沪光最为受益,喂了最新的沪光股份研报

最后说说我们对AI应用的看法

当前国内AI应用估值一直承压,市场交易的是因算力弱导致大模型更新迭代能力差,业绩方面就更不用说了

Kimi能力的强大,除了自身产品性能好,其切入的痛点也非常清晰,就是围绕长文理解进行攻破

对于金融、律师等行业的工作者而言,每天阅读量巨大,密集的文字看的让人头皮发麻,深有感触,而Kimi的出现,可以很好的解决文档阅读问题

现在,我只需通过阅读Kimi精简的总结,针对关注的问题再次对Kimi进行提问,这将大幅提升我们阅读的速度,Kimi注定会爆火

而Kimi爆火将打破市场对国产应用的不屑,相关公司估值有望提升

当前Kimi知名度依旧较低,显然没有百度、科大讯飞响亮,这块存在预期差,后面可能会发酵,请家人们密切关注!

最后,分享一位金融从业者半夜发来的感叹

- 1