ABF载板因为目前还未实现国产化量产,海外大厂的芯片产业链上下游又全都在海外,所以国内能找到的数据非常有限。那在英伟达H100和A100的服务里,ABF载板的价值量到底有多少?关于这个问题我挖了很多。

先说H100服务器价值量组成,我以大摩报告里的数据作为参考依据,见下图

芯片(CPU+GPU) 168400$ (约占79%)

液冷 800$(约占0.3%)

散热 550$(约占0.25%)

HBM 8000$(约占3.7%)

PCB 三块板 1550$(约占0.7%)

组装测试 1545$(约占0.7%)

服务器厂商利润 8955(约占4%)

这是目前比较热门的一些细分领域,价值量占比。

很明显,算力服务器大部分的成本在芯片本身,因为国内原来没有进入海外的芯片产业链,所以只能在剩下20%的缝隙里找映射。而ABF载板因为属于芯片后道封装材料,归属于芯片产业链,所以价值也包含在芯片的成本里。那价值量到底是多少,在国内基本查不到任何信息,因为英伟达的芯片产业链基本全在台湾和日本,你在美股也只能找到台积电。

所以我在台湾的半导体网站一直在深挖ABF载板的价值量数据。

我先找到一段信息(摘自台湾权威半导体网站Digitimes)AI訂單湧進 PCB、高階伺服器載板搶商機 网页链接

5000-10000刀,这个价值量远超我原来对ABF载板价值的认知,我自己都不信,因为网上的数据对abf载板的价值定义基本就是200美元左右对应一颗芯片。英伟达服务器构成就是2CPU+8GPU,怎么算也就2000美元的价值量。那么我必须去找数据去证明这个价值量是成立的。

这条信息已经打破我的认知,算力服务器里的交换芯片,也是需要ABF载板来进行封装。

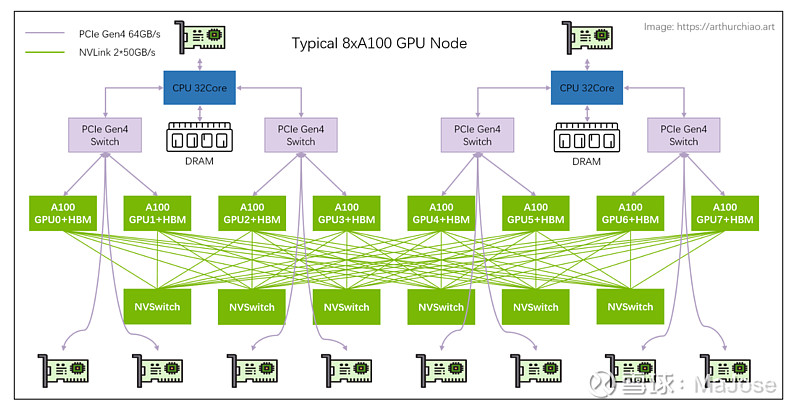

见下图,我找个A100的互联图做参考(H100架构也是一样)

所以H100服务器里,芯片组成是2颗CPU+8颗GPU+6颗NVSwitch,一共有16颗芯片芯片需要ABF载板封装,价值量在原有认知上已经接近翻倍。

那交换器芯片价值量怎么样?会不会很便宜?

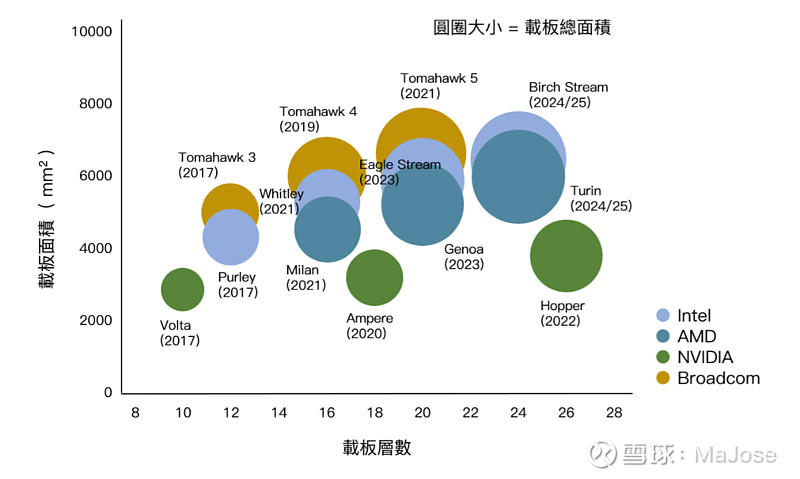

见下图

博通Tomahawk 5的ABF载板层数已经达到20层,已经跟国内最顶尖的GPU一致,然而他的面积比英伟达的V系A系H系都要大很多,所以用在NvSwitch上的ABF载板价值量也非常非常高。而H100的ABF载板已经达到26层,面积也在持续扩大。

那以国内查到的16层大概100美元,18层大概200美元来估算(也只是大概数据,因为每个芯片面积也不一样)。那h100里,cpu2颗,20层的,单颗算400刀;GPU,26层,面积又大,估计非常贵,目前海外有能力做的应该就ibiden,估算700-800刀;交换芯片6颗,20层,面积最大,估算500-600刀。高价格主要原因还是因为层数和面积增加导致良率直线下降,不是简单的1+1=2来计算。简单理解就像台积电5nm推进到3nm,为了这2nm成本都是数倍增加。

所以,在Digitimes上找到的数据基本上是成立的。

那ABF载板在H100的服务器里价值量接近10000$

再横向对比一下

液冷 800$

散热 550$

HBM 8000$

PCB 三块板 1550$

组装测试 1545

这样一对比,某些细分真的就没有研究的必要了。

接着我说说高端ABF载板的成长性

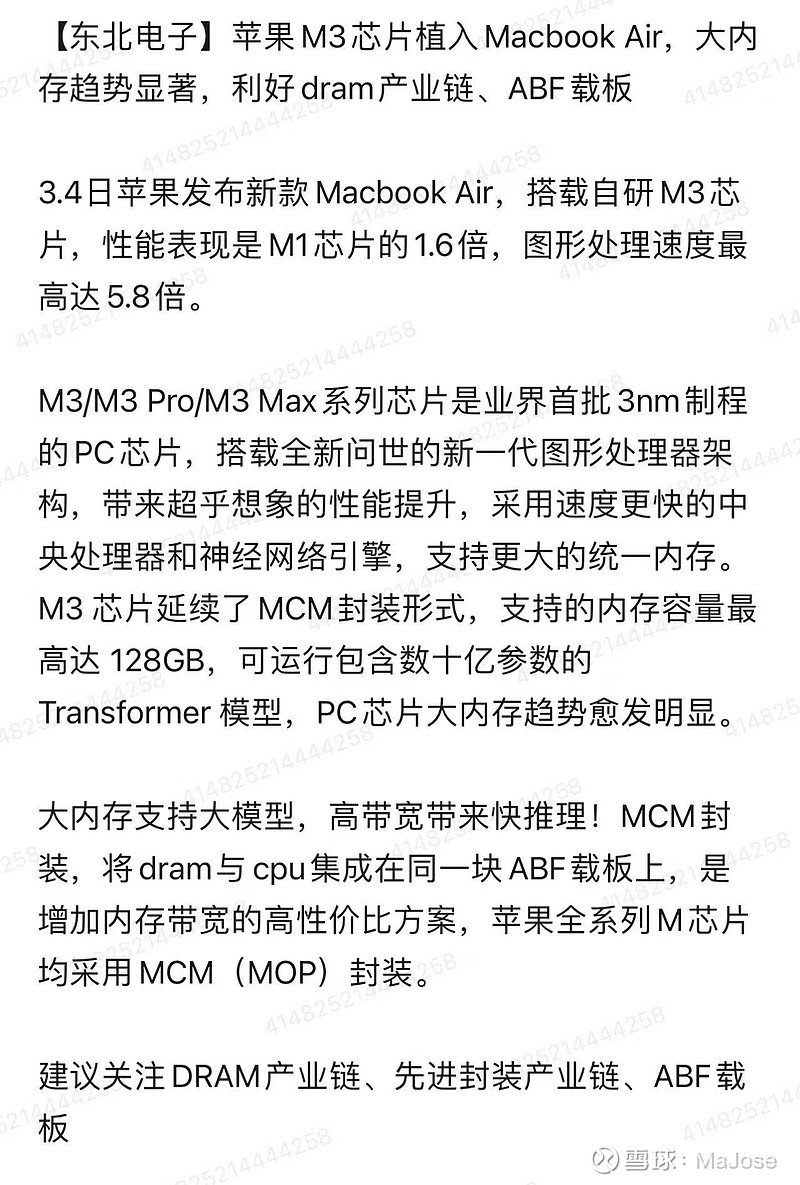

前两天“东北电子”发过一份纪要,内容如下

这条信息没有引起市场多少关注。那我来提一个关键要点,苹果通过MCM封装将Dram与CPU封装在一起,这意味着什么?未来AI PC对端侧算力有极高要求,而CPU的封装趋势,大概率会和现在算力芯片一样,将存储和逻辑芯片封装在一起,那CPU上ABF载板的价值量又会成倍增加。而CPU本身是ABF载板用量最大的市场。

那苹果对ABF载板需求增速是多少?

蘋果方面,M2 系列晶片綜合較 M1 增加約 40~45% 的載板總面積,並預期 M3 還會較 M2 增加 40~45%。

说完这条信息,我们来看看全球其他高端芯片对ABF用量的增速是多少,我摘出来。

伺服器 CPU 部分,

Intel Eagle Stream 較上代 Whitley 載板總面積增加約 45%(晶片尺寸平均增加 16%、層數增加 25%);

NVIDIA 的 GPGPU 部分,H100 較 A100 載板總面積增加約 56%(晶片尺寸增加 8%、層數增加 44%)。

以 BroadcomTomahawk 系列交換器晶片為例,使用於 400G 交換器的 Tomahawk 4 將較上一代 Tomahawk 3 載板總面積增加約 81%(晶片尺寸增加 36%、層數增加 33%)。

AMD Genoa 則較上代 Milan 載板總面積增加約 54%(晶片尺寸增加 23%、層數增加 25%)

总结一下,因为先进制程的摩尔定律即将失效,所有高端芯片都在往面积越做越大的封装趋势走,高度依赖chiplet来提升芯片的性能, 高端ABF载板的成长性非常可观。

说了那么多,都是国外大厂,跟我们有什么关系?因为半导体发展趋势都是一样的,尤其在国内,我们在先进制程被卡脖子的情况下,对大面积的芯片堆叠需求会远高于国外,这一点可以拿某厂的芯片拆解进行分析。

目前ABF在进行国产化推进的只有三家,$兴森科技(SZ002436)$,$深南电路(SZ002916)$以及没有上市的珠海越亚,而且根据我的研究,三五年的不会有新进入者,壁垒超级高,这一点我就不展开讲,自己研究。

理由如下:

1. 技术能力要远领先于另外两家,目前看可能是唯一一家进入某厂下一代AI芯片供应链的企业,卡位优势明显,以海外产业链为例,高端芯片产业链基本上都是强者通吃。

2. 兴森科技的产业结构更好,原来pcb的业务量相对较小,等ABF载板放量,边际变化会非常明显,到时候兴森科技就会转型成一家高端芯片封装上游企业,重新被市场估值。

3. 兴森科技 广州工厂60亿产值主要为高阶载板,珠海12亿产值为低阶载板,高端比例远高于同行,目前海外高端载板因为AI而供不应求,而低端载板还处在复苏阶段。

4. 确定性高,某厂血统纯正,这是炒H系最关键的点。

确定性哪里来,见下图,其他不多说

目前$兴森科技 中低阶载板已经小批量交付,即将开始量产。同时已经开启下一代服务器芯片和AI芯片的送样认证,预计9月份开启量产。

那兴森科技的想象力在哪里?

那我说说ABF载板是哪些芯片上的核心封装材料,

1. GPU,某厂目前国内份额第一,份额高速增长。

2. CPU, 通用服务器市占率第一,据说今年会出第一代PC麒麟,这个要等出来确认,目前某厂轻薄本已经市占率第一,渗透率越来越高。

3. 交换机芯片,这个前面已经说过,目前某厂也是国内龙头。

4. 5.5G,6G基站芯片,这个某厂基本属于垄断。

5. 智能驾驶芯片,某厂现在市场渗透率越来越高,未来又是垄断。

6. 安防芯片,某厂全球安防芯片市占率第一,车路协同的智能摄影头即将铺开。

对于第一家国产替代企业来说,以上都会是纯纯的增量。

那兴森科技的空间在哪里?

等ABF产能扩满,我算出来保守估计30亿利润朝上,Q1ABF即将开始量产,Q4开始因为某AI芯片而开始放大量。目前来说是超级超级被低估,非常值得大家深挖。

好了,珍惜你们手上的筹码