近期AI等一众成长(包括高质量成长和映射)开始调整

而资源类、家电类走强

背后的原因是风格开始转变,行业有明显边际改善,自由现金流明显好转

将A股常见的风格归类为4种:

①DCF定价

②FMvD定价(未来市场总空间*未来市占率*稳态后净利率*稳态后PE通过贴现得到相应市值)

③PEG定价

④股债性价比定价

通常④和①有一定共性,未来部分①会往④风格靠拢,在此过程中随着分红和回购的提高,带来的ROE和每股现金流提升推动估值扩张

这段时间A股兴起的高股息,一方面是股债性价比提高,另一方面则是提高分红带来现金流的增长从而带动估值扩张

近期由于海内外经济共振走强,让EPS提升推动业绩走强(无风险利率下降预期减弱,盈利提升,让单纯的④承压,让①受益)

EPS提升背后是自由现金流的提升

所以,我们要找到这样的公司,在无需过多的增加资本支出和营运资本的情况下利润也能增长,过去这类企业把利润用来来扩张,如今把钱通过分红或者回购的方式回馈投资者

背后的逻辑归纳为:

盈利上升或持平→资本开支降低→在手的自由现金流增加→变为分红或回购→ROE提升→估值扩张

但我们还要重视的一点的是边际变化,最优解是满足以下条件:

①盈利预期改善,自由现金流增加(通过行业个股的跟踪,了解资本开支,盈利情况等信息)

②分红、回购预期改善(通过公司对外交流,年报阐述获得此类信息)

通过以下公式拆分更为清晰:

DCF模型

P(价值)=【E(净利润)*CFR(自由现金流和净利润比值)】/【rf(近似于十年期国债)+rp(风偏)-gt(预期长期永续增长假设)】

其中自由现金流(FCF)=净利润+折旧与摊销−变动资本的变化−资本开支(CapEx)

其中资本开支包括中除了大额的固定资产投资,还包括包括运营资本,运营资本和存货、应收、应付此类数据有直接关系,简单可理解为,公司对上下游均有较强的话语权

而目前压制DCF模型的不利因素正在出现积极地边际变化,我们把变量一项一项拆分

E(净利润):3月全球PMI开始有共振复苏迹象,清明节消费同比2019也开始出现改善,所以上半年宏观增速并不会太差,也有5%的GDP增速目标以及以旧换新的刺激政策正在路上

rf:国内十年期国债利率有持续走低的预期,但美联储近期鹰歌嘹亮,有节奏上影响,无伤大雅(对于单纯股债性价比定价的公司短期受损)

rp:个股风险偏好经历了长期走低,正在回升,同时在经济触底反转黎明前,按照历史规律,DCF类资产风格占优(优于PEG、FMvD类资产)

gt:疫情3年,让部分外资以及境外媒体成为唱空我们的理由,各种崩溃论盛行,而外资在国内享有较高的定价权,导致永续增长预期持续降低,近期外资开始恢复流入,出现边际改善

CFR:这是最关键的因子,背后隐含着该生意模式的好坏,反映了公司的核心属性优劣,以茅台为例,依靠自身提价即可获得现金流增长,无需增加资本开支,且作为白酒龙头有极强的复购,可持续性强,品牌深入人心,ROE常年稳定

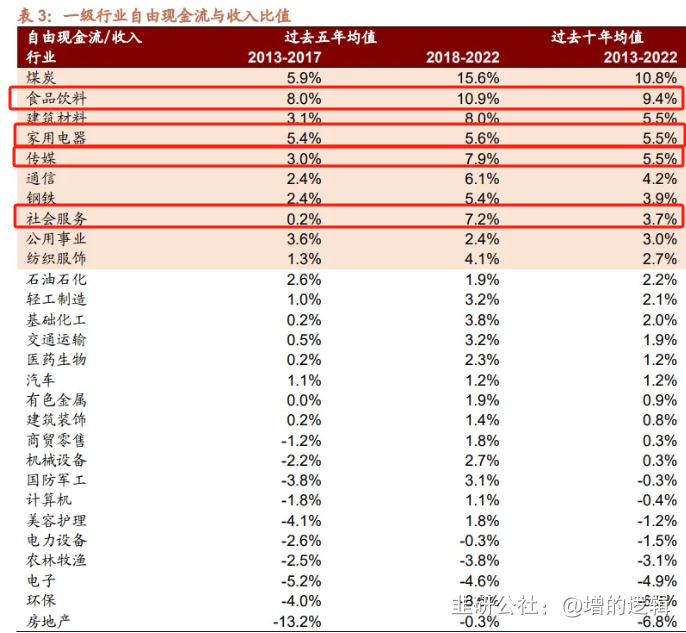

通过以上表格我们可以大致了解,A股哪些行业符合高FCF特征,但并不是每个高FCF行业都能简单的按DCF模型去定价,还需考虑ROE的稳定性以及周期性

如煤炭行业,2月份轮上涨更多是因安全监管问题导致的市场预期供给进一步收缩叠加高分红,但煤炭的ROE长期看并不稳定,煤炭价格受制于各种监管,包括进口政策及国内环保政策(如果后续有相关稳定煤炭价格的政策,或许能扭转这种预期),需求方面因新能源的波动性还需火电作为调控,暂不可能抛弃煤炭,如果从FCF角度考,煤炭经过过去十几年的供给侧改革,受政策限制已没有太大的资本开支了,只要煤炭涨价(FCF提升)或者有政策锚定让煤炭价格稳定(ROE预期稳定),在阶段时间内可考虑PEG或DCF来估值

而建材建筑、钢铁因房地产、基建等问题,需求承压,ROE也将承压(部分消费属性的如墙体涂料等细分行业存在供给收缩带来的反转机会)

但是以上行业,均可通过提高分红或回购来降低净资产,从而提升ROE或平抑ROE波动

所以长期来看,此类高FCF资产,在回购和分红提升预期下,阶段性ROE预期稳定(需求稳定,供给格局稳定),更加符合当下的市场风格

同时行业内部分龙头企业还具备出海、以旧换新等成长逻辑,如家电龙头格力、美的、海信等,都是经历了长期的供给出清,留下的优质企业

至于资源类,如铜、黄金在资源类里更占优,拿铜为例,供给方面明年几乎没什么增量,近期还受罢工潮影响,需求方面,特高压、新能源、AI等行业带动需求增量,同时在产业链转移影响下,部分发展中国家持续获得欧美投资

国内部分铜矿龙头过去几年一直在屯优质铜矿,且近期逐步投产,伴随着铜价走强,导致自由现金流提升,股价走强

而黄金则是受益于全球通胀(本质是购买力下降),央行持续购买黄金推动金价走高(对冲美债),同时还有美联储降息的预期

从假期全球资源品价格变动情况看,有色、贵金属涨幅居前,而这类行业企业随着产品价格的上涨,FCF在阶段时间内大幅改善

我们拿近期上涨强劲的洛阳钼业来看,2023年的分红指引(40%分红比例),产能也有指引(5年计划实现铜产量提升至80~100万吨,钴提升至9~10万吨,钼提升至2.5~3万吨,铌金属提升超1万吨),几乎是5年翻倍的产量增长,这还是在全球铜产量无增量预期的背景下,所以让洛钼自由现金流提升的预期非常强烈,如果按照储量/市值、自由现金流/市值来对比,全球来说还算便宜,洛钼在2年时间内储量提升一倍,且市值没变,背后存在巨大的预期差(下图为24年预期,未考虑5年后)

回到风格的变化,除了偏好的改变(追求高增→追求自由现金流改善),还需考虑市场资金是有限的这个问题,当前我国房地产价格正处于追寻新的平衡中,市场对是否触底还存在分歧,市场上的钱依旧躺在银行里并未大面积流入股市,注定导致板块间存在虹吸效应,涨幅和高度由偏好资金量来决定

当前红利(股债性价比)和TMT(北美AI等硬核成长)均处于交易拥挤度较高位置,所以盈利改善+分红提高(自由现金流改善)是成为市场最低阻力方向,并且这个风格背后的逻辑是我国经济增速换挡导致,并非短期逻辑

关于ROE提升的问题,可以参考我们此前文章

至于哪些自由现金流存在明显改善的行业

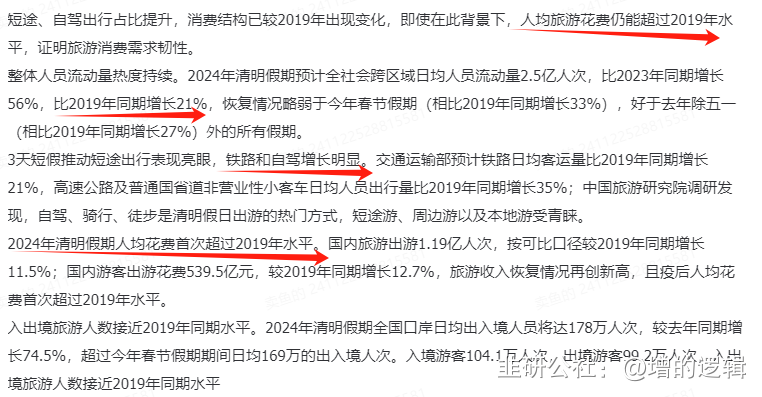

如会展经济、文旅、传媒均符合高FCF特征且存在边际明显改善

会展经济参考米奥会展业绩便知

文旅来看,清明假期已经不仅是量的变化,还有价也开始提升,同时银发经济将是新增量(携程最近加大下沉市场,针对不会用APP的退休老人开发新需求)

而传媒方面,电影票房创历史新高,还有AI赋能

除以上行业外,部分个股如分众传媒、五粮液、东鹏饮料、森麒麟(橡胶涨价)、面板双雄、达仁堂等均存在业绩边际改善,自由现金流改善的特征

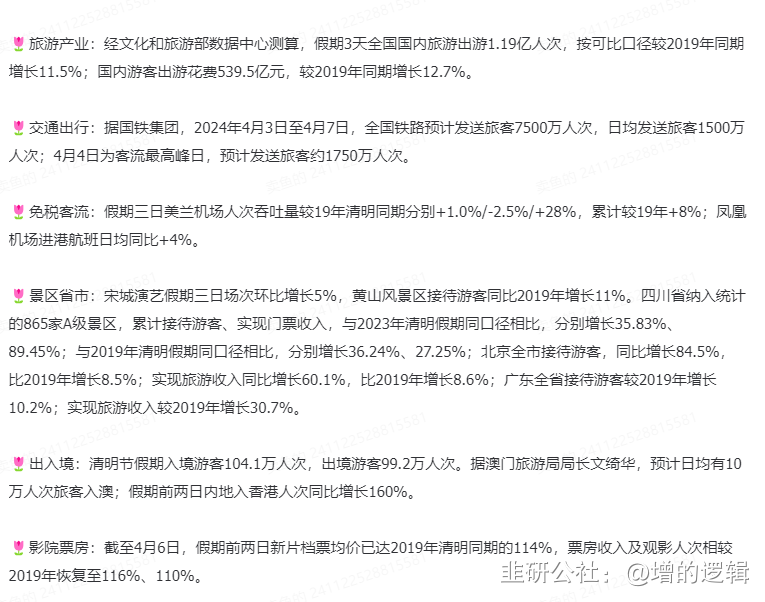

根据最新的清明旅游数据,旅游行业整体出现重大变化,此前一直是量的提升,如今价也开始恢复,而旅游方面,如景点、交通等都符合高FCF稳定ROE的特征,这块是当下较为确定的变量

- 1