在前天的文章里,所长给大家介绍了医疗行业的隐形小巨头南微医学。

别看小小一个内镜不值一提,但不论是诊断还是手术都越来越离不开它,随着全球内镜相关的手术和诊断不断被普及,到2017年,全球内镜相关器械的销售额已经达到了185亿美元,是世界第七大医疗器械领域。

预计至2024年,这个数字会达到283亿美元,年复合增长率为6.3%,高于整个医疗器械的复合增长率。

南微,作为内镜界小而美的隐形冠军,售卖和内镜有关的一切检查/治疗相关的周边产品(一次性消耗的那种,比如止血的止血夹、切肿瘤的电刀、打麻药的注射器等等,咱们后文统称耗材吧)。

这个耗材市场,大约只占了整个内镜市场26%的份额,软硬镜加起来却足足占了近50%(剩下的24%左右分给了内镜设备,如主机、光源和处理器),可南微就是不售卖内镜本身,换句话说就是,最肥的肉,他没有涉猎。

那这个最肥的肉被谁吃了呢?

答案:未来可能是开立医疗。

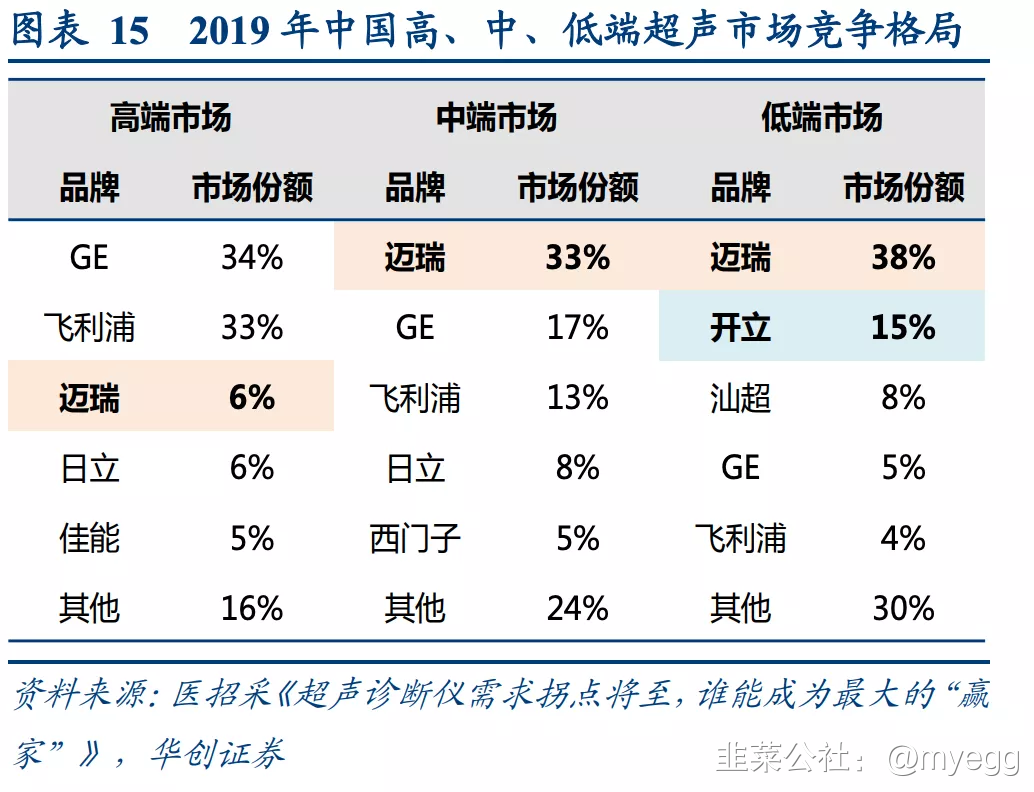

开立医疗一开始做超声起家,对的,和迈瑞抢着同一口饭,虽然打不过迈瑞,却也足以让国内其他厂家仰视。

咱们国内改革开放不过40多年,老牌医疗企业普遍成立时间也就十几、二十年,这么短的时间想要赶超动则上百年研发积累的欧美巨头难度其实不小,技术水平一般般的支架、耗材也就罢了,像超声等复杂设备,由于系统过于复杂、技术难点太多,国产替代其实相当艰难。

遍数国内医疗器械企业,在类似超声这种复杂医学设备领域能占据一席之地的实在屈指可数。

迈瑞、开立、被美的收购的万东、CT龙头东软以及即将上市的联影,除了这五个,基本就再也数不出来了。

当然啦,开立的超声虽说是国产老二,可比起迈瑞来,还是被甩起码10条街,人家迈瑞已经在中、低端市场拥有绝对领先的份额,高端也拥有部分市场,开立还只是处于最低端(当然也比国内其他同行强太多,毕竟,即便是低端市场也没几个国产品牌)。

至于内镜这个领域,别看南微在耗材这块混得风生水起,国产替代化走得不错,可真的到了内镜这里,不论硬镜还是软镜,国内企业寥寥无几,能打的一个都没有,全是外资的天下。

软镜(软性电子内窥镜,主要指胃肠镜、支气管镜等)上,奥林巴斯、富士、宾得三大外资合计市占率超过 93%,留给国产的如澳华、开立只有一小口汤。

硬镜上,卡尔史托斯、奥林巴斯、史赛克、 德国狼牌四大外资合计市占率超过 92%,国产厂家包括开立、迈瑞、海泰新光、欧普曼迪。

看到这里,大家是不是有点失望,本以为开立很是能打,现在看来在内镜市场上他啥也不是。跟外资比,确实如此,差距还很大,但如果和国内同行比,那就是另外一个剧本了。

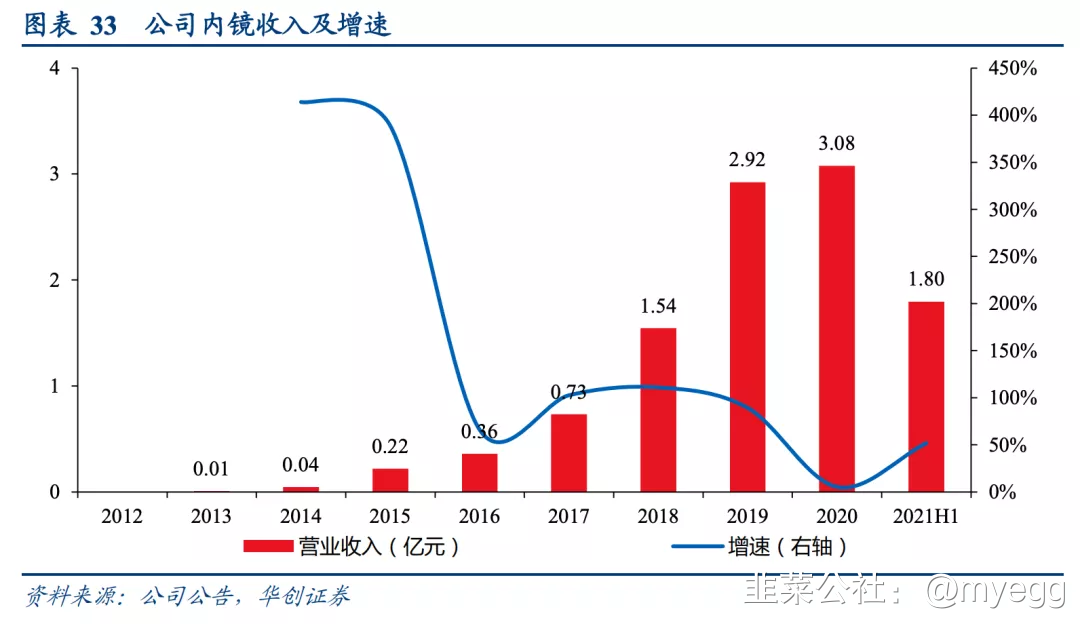

要知道,比起国内老牌软镜企业——以澳华为代表的龙头,开立起步晚了近10年(2012年才开始切入),由于近些年远超同行的研发与资源投入,公司后来者居上,表现非同一般,至今,已在产品、市场推广以及营收规模上实现国产厂家的全方位领跑。

自开立2013年推出第一款内窥镜以来,业务就一直高速增长,看下图:

而曾经作为国内内镜龙头的澳华,我们看下他的营收表现,2020年以后,就被开立全面反超。

前不久,开立发布2021年业绩预告,预计全年实现归母净利润 2.05 -2.55 亿。

根据三季度的表现以及2021年业绩预告,《价值事务所》预测,2021年全年公司内镜设备收入同比增长 40%-45%,耗材收入同比增长近 30%,超声收入同比增长近 20%。

我们看开立的估值,其实近两年是失真的,背后的原因在于,公司近三年都进行了不低的商誉减值,尤其2020年。

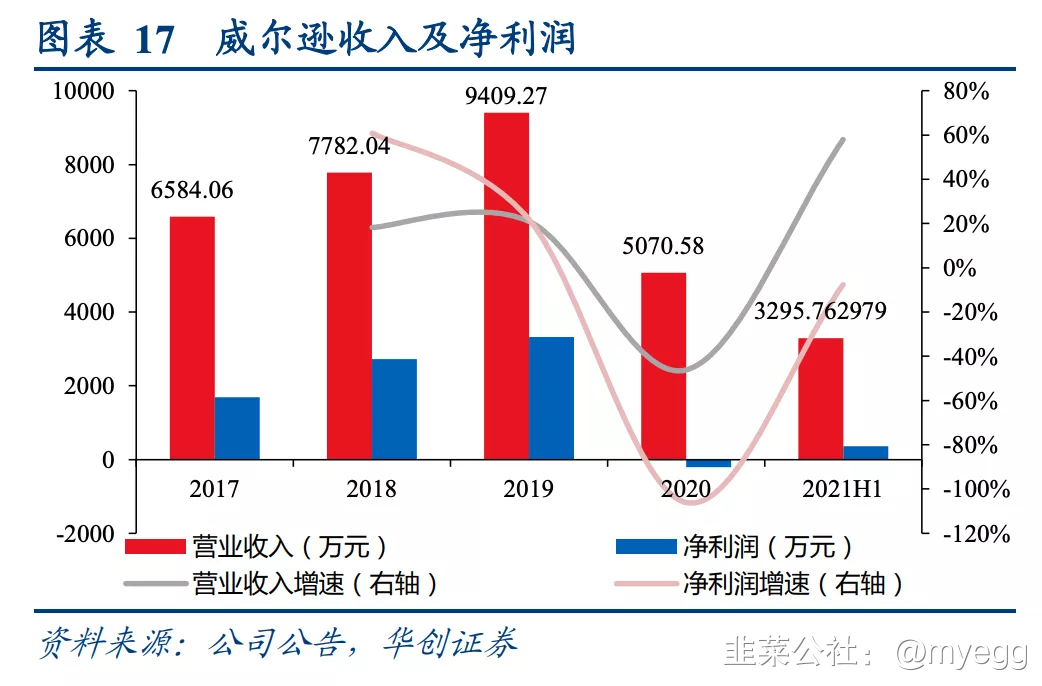

这是因为,公司在2018年耗费近4亿收购威尔逊切入软镜耗材领域(南微的地盘)。

威尔逊这家公司拥有种类较为齐全的镜下治疗器具基础产品,为奥林巴斯、宾得等日企做代工(回去看前文,这两家公司正是霸占我国内镜市场的外资),因此,技术实力没得说,但两者的整合一开始并不美好。

不论2019、2020还是去年,威尔逊都没能完成业绩承诺,甚至在2020年还出现了亏损,拖累开立本身的业绩,也导致公司2019-2020进行合计2.2亿的商誉减值,去年预计计提商誉减值1500 万-3000 万。

不过目前开立已全面接管威尔逊,派驻管理团队,加强与威尔逊的整合,虽然2021年业绩还是没能达标,但也扭转了2020年的颓势。

如果单从业绩角度来看,毫无疑问,威尔逊的收购堪称败笔,但所长认为,从战略角度来看,这是没有问题的,毕竟,内镜耗材和内镜本身具备非常强的协同效应,而且,耗材这个市场也并不小,不然南微也不可能悄咪咪地实现200亿+的市值。

在近期的调研中,公司自己也说:威尔逊的收购总体符合公司发展战略,公司接管后将逐渐夯实威尔逊的高端耗材产品,其业绩将会回到较为稳健的水平。

总体而言,开立的业务是非常清晰的,一边是超声老二,一边是内镜龙头,如果前者能紧跟迈瑞的步伐,成功从低端向中高端做突破,后者能引领国产替代化浪潮,那么开立必定会成为资本市场的心头爱,医疗器械龙头的榜单上必然出现开立的名字。

目前来看,虽然公司这两块业务都高速增长,但想达到上述确定性还是不够,不过,成功率还是要比后面的小三小四小五强太多。

别看它现在体量小,但志气还是足够远大的,从研发费率就可以看出来,过去几年都是20%左右的研发费率,虽然由于体量差距,研发费用比迈瑞少很多,但就这个魄力,也是值得期待的。不过迈瑞那么猛也是有原因的,这么大的体量了,研发费率还如此高!

其实,投资的乐趣正在于此,为什么我们要看这么多的公司,尤其看很多大公司、好公司,因为大公司看多了可以看懂小公司的前景,小公司看多了也能侧面理解大公司的厉害。

至少,看完开立以后,给所长最深的印象是:迈瑞确实太强、太厉害了!

转自价值事务所

- 1