事件驱动:

1,MiniLED产业政策-技术升级明年需求大幅提升:

国家广电总局12月7日发布《广播电视技术迭代实施方案(2020-2022年)》,重点强调了加快发展高清超高清视频和5G高新视频,推动高标清同播向高清化发展,缩短同播过渡期,逐步关停标清频道。

完善4K/8K超高清视频技术标准体系,加快推进关键技术标准制定。 2021年将要步入超高清时代,再加上4K/8K电视机、游戏竞技液晶屏、高端笔记本等大屏环节对MiniLED应用更加刚需,因此2020年大屏应用有望率先成为MiniLED的主战场。

由此可以预估,随着电视机/液晶屏/电脑应用背光应用需求,若MiniLED达到10%市场平均渗透率,结合考虑成本下降因素,也将拥有500~600亿/年增量市场空间,则将拉动75~100亿单芯片需求规模,具有较高的市场需求弹性,全球LED产能有望实现供需反转,高端MiniLED产品的产能供给较为紧缺。

东莞证券在研报中表示,据赛迪智库,超高清视频产业至2022年市场规模将达33600亿元,超高清视频产业目前处在萌芽期,行业增长潜力巨大,产业链上各环节未来皆可受益。

2,2020年的8月,光伏行业在没有相关政策利好刺激的情况下又一次引起投资者关注,二级市场光伏全产业链均迎来了大幅度的上涨,从原料至配件无一例外。光伏板块指数月内累计涨幅达到40%以上,表现惊艳。

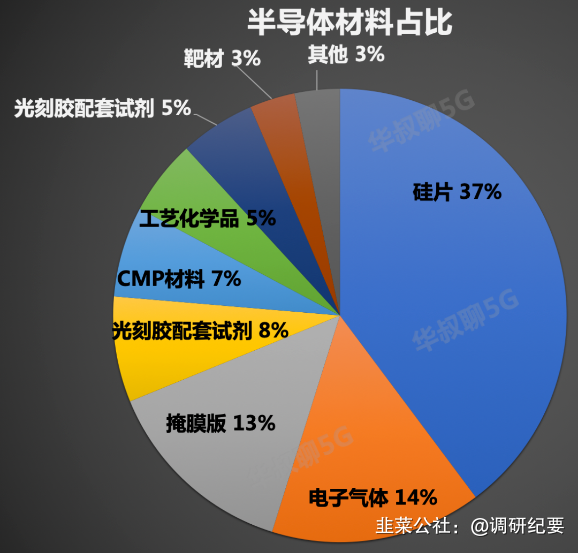

3,根据SEMI统计数据,2016~2018年,全球半导体硅片销售金额从72.09亿美元增长至114亿美元,年均复合增长率达25.65%;销售单价从0.67美元/英寸上升至0.90美元/英寸,年均复合增长率达15.49%。

4,10月份,上证报报道晶圆厂、封装厂订单已经排到明年下半年(详见:半导体行业又火了!有晶圆厂订单排到了明年下半年)。近日,记者通过采访了解到,在整个产业链产能吃紧的情况下,半导体晶圆制造、封装、元器件等多个环节纷纷开始涨价。晶圆、封装、元器件纷纷涨价,“都在涨价!有的厂已经涨了2轮了。”有接近晶圆厂的人士告诉记者,不管是成熟制程,还是先进制程,新增产能都被疯抢。

受MiniLE产业政策刺激和半导体材料涨价,新能源汽车销售大幅增长,对市场明年预期需求及经济复苏情况,我们关注到新能源、半导体(蓝宝石)原材料和半导体高端设备细分材料龙头的公司--天通股份600330,下面分享逻辑各大机构和券商的调研纪要及近期电话会议的要点:

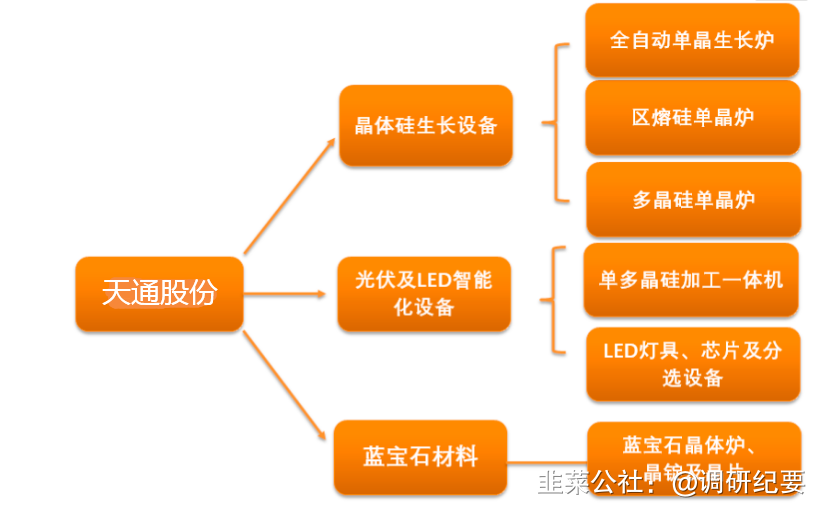

天通股份:半导体(蓝宝石)原材料及其高端设备,光伏,新能源汽车、5G。

1,新能源汽车、光伏、无线充电(软磁+部品):

预计未来10年新能源汽车、光伏、无线充电等将拉动国内软磁材料以16%增速增长,2030年市场规模达372亿元。公司为软磁材料最大研发生产基地,积极向无线充电等高端产品布局,已打入新能源车和手机顶级客户供应链。

去年年公司加大技术改造力度,成功投产一条用于磁性材料生产的自动化产线,扩增 2 条 SMT 生产线、9 条 5G 自动化测试线、1 条 DIP 波峰线,并按计划推进多条磁性材料新生产线建设和智能化仓库技改建设。

粉体材料专用设备订单饱满,增长稳定。光伏行业单晶生长设备市场份额明显提升,切磨抛设备中标行业龙头独家订单,海外市场也在持续突破,订单量不断提升。

公司在既有粉体设备、光伏单晶设备不断取得研发成果的基础上,重点发展半导体硅片设备、柔性面板设备的研发,通过与国内龙头企业的协同开发与深度合作,硅片成套加工设备与AMOLED模组绑定设备产业化应用取得实质性突破。

2,蓝宝石:

公司蓝宝石为材料绝对龙头,是下游LED厂商核心供应商。但2019年LED行业下行,蓝宝石盈利下滑较大。19Q3LED厂商去库存周期开启,叠加LED周期拐点+ MiniLED的需求刺激,我们判断2021年底LED行业将回暖,支持公司蓝宝石业务2021年好转。预计2020/21年收入5.1/6.7亿元,贡献净利润0.6/1.0亿元。

蓝宝石业务压力减轻,随着国内疫情的好转,蓝宝石产业的下游需求逐渐恢复,伴随LED芯片行业产能出清、格局调整,供给侧压力有望得到缓解。

此外,下半年Mini LED的推广为LED芯片的出货带来了新的驱动力,并且蓝宝石的应用也已拓展至智能手表、移动终端盖板、工业医疗设备等领域。

公司已成为国内最大的蓝宝石供应商,长晶技术不断提升,正在持续推进400-600公斤级蓝宝石晶体的量产,在行业供需状况明显改善的情况下,公司的蓝宝石业务有望恢复增长。

目前公司经营现状:公司蓝宝石业务,价格端从今年4月份15-16元到11月底已经回升到22元左右,涨价幅度已经有40%,毛利率持续提升(当前毛利率水平为30%以上)。

需求端主要是消费电子窗口片及LED的衬底需求拉动,目前看景气度明年能够持续,并且行业竞争格局较优,主要是天通和俄罗斯的一家厂商。

公司蓝宝石设备在全球也具备竞争力,若缺少供给,公司也能保证公司设备供应扩充产能。

蓝宝石下游应用:如窗口光学新的应用在上来,Watch的后盖、表镜等,往蓝宝石窗口片的应用在转,跟行业里知名公司紧密谈扩产能的事情,涨价幅度+40%,4季度涨价后毛利率30%左右。蓝宝石发展展望主要明年,LED衬底应用,光学窗口的应用。

今年衬底应用是70%,光学窗口快速起来(Watch推动),明年跟衬底可能是持平甚至超过。

蓝宝石现在是50万片(LED)。整个市场规模40亿左右,我们4个亿,占10%左右。从规模生产来说我们和俄罗斯那家比较大。

3,碳化硅:

第三代半导体材料:列入国家计划。华为投资碳化硅行业公司启动上市辅导,公司迸行了第三代半导体材料碳化硅的布局,主要面向电子、电力领域,目前进展顺利。

4,高端设备12寸半导体单晶炉软件:

预计未来光伏、显示面板、半导体行业快速扩张,带来大量产线设备投资需求。公司相关设备已经打入下游核心客户,包括京东方、光伏单晶硅以及半导体硅片龙头公司等。公司积极拓展半导体相关设备,目前12寸半导体单晶炉软件及控制系统开发,在头部企业现场验证初见成效。TN-HMD720卧式硅片磨床已完成样机试制,开发了半导体倒角机样机。在当前强调自主可控的背景下,半导体上游设备的国产替代进程有望加速,公司作为长晶和研磨抛设备供应商,预计20-22年半导体设备出货量有望随下游晶圆厂投产而增加。

半导体行业 8 英寸单晶生长设备批量已交付客户使用,硅片研磨机和晶圆减薄机等陆续获得客户订单。

目前公司经营现状:公司光伏单晶设备需求呈现爆发式增长,目前国内除了中环(有合作伙伴)和晶澳(公司股东层面有些不稳定因素)两家大的下游客户外,其他大型客户订单需求旺盛,明年整体产能紧张,已经有了明确的扩张计划,现有规划若完全达产预计可以到2000台/年的设备产能。

整体设备业务明年预计能够有超过30%的增长。全球长晶技术,400百公斤以上能大规模量产的只有天通一家。而且我们长晶设备只自用,任何人都不卖。突破单晶设备,主要是光伏。明年会有一个比较大的突破。以前我们没做为重点,单晶技术跟国内同行处于同一水平,单晶生长和研磨抛。设备业务明年展望比原来30%预期高,主要是光伏带来的。

5,压电晶体:国内SAW滤波器用量快速上升,预计带动2021年国内压电晶体需求达到10亿元。

公司压电晶体材料技术领先,目前国内份额超60%,新建70万片产能未来三年逐步爬坡。预计2020年销售30万片,营收达到1亿元。压电晶体方面,公司已成为国内市场主要的压电晶体供应商,并积极开拓日本、韩国市场,已通过了部分国外厂商的产品认证,规划争取3-5年时间成为国际主流压电晶圆供应商。

目前公司经营现状:目前来看无锡好达、德清华莹、26所等厂商需求较大,国外的厂商也在洽谈中。我们的产能供应预计今年3w片/月,明年底扩到10w片/月,后年底扩到30w片/月。后续我们也将继续投入研发,与下游滤波器厂商合作开发中高端的产品。

6,股权回报期:

股权投资进入回报期,未来两年业绩成长助益良多。公司持有的两家上市公司股权均已进入可减持期。今年前三季度,公司实现投资收益1.74亿元,相比去年同期有了大幅增长,主要由减持博创科技股份所致。截至9月30日,公司还持有博创科技股份1499.87万股(按市价折算约7.4亿元),之后仍将继续减持,预计将为今年全年贡献相当可观的收益。此外,公司持有的亚光科技股份6948.92万股(按市价折算约9.7亿元)已于2020年10月23日上市流通,此前公司发布公告,拟于解除限售日起的6个月内以集中竞价交易、大宗交易、协议转让等方式进行减持,显然未来这两家企业股权的减持都将为公司提供明确的业绩助益。

7,前三季度业绩大幅增长:

公司2020 年前三季度实现收入22.27 亿元, 同比增长 17.38%;归母净利润 3.33 亿元,同比大增 126.91%,考虑到公司本期减持博创科技股份受益较大,扣非归母净利润为 1.23 亿元, 同比增长 56.07%。其中 Q3 单季度实现扣非归母净利润 5146 万元,同比大增200.53%,公司已连续两个季度实现单季度业绩同比大幅增长。

8,投资和估值建议:

高端装备方面,公司多年的耕耘已展现成效,在各领域的装备布局均已实现稳定供应与高端增量;晶体材料方面,蓝宝石的下游需求逐步改善,压电晶体受益国产替代和5G发展。在高端装备和电子材料的双轮驱动下,公司未来的成长性十分明确,同时长期股权投资的回报也为公司未来两年的利润增长打下了坚实基础,预计公司2020-2022年实现归母净利润4.10、3.65、4.31亿,当前市值对应PE23.49、26.35、22.32倍。

- 1