华康股份:下半年营收利润有望增长

韭韭八十一

坐过山车的公社达人

2021-08-19 20:47:39

关注原因:短线,半年报发布后市场解读偏良性,今日涨停;中长线,募投项目陆续投产,营收有望保持增长,成本端有望下降,利润率回升。

1、公司是全球主要的木糖醇和晶体山梨糖醇生产企业之一,木糖醇市占率国内排名第一,产量约占国内总量的50%左右。

2、8月18日晚发布2021年半年度报告,该公司上半年营业收入为7.31亿元,同比增长3.40%。归母净利润为1.16亿元,同比减少37.63%。扣非净利润为1.02亿元,同比减少40.96%。

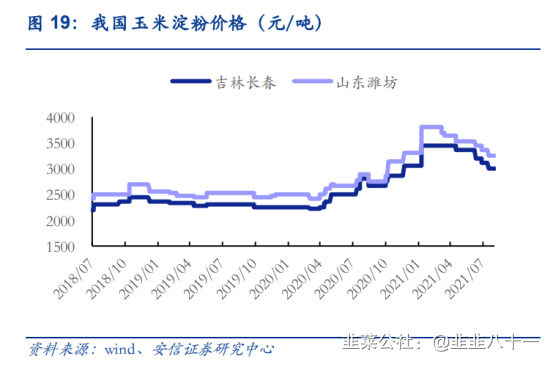

(1)公告显示,本期海运费平均单价同比上涨187.57%,致本期海运费金额同比增加2241万元;主要原材料淀粉价格上涨36.24%,致原材料成本增加4542万元。美元对人民币贬值导致外销收入折人民币减少 2,809 万元。

(2)2021Q2营收同比增长8.9%,环比增长22.5%;净利润环比增长25%。随着新项目的投产,未来营收有望继续增长。

(3)年产3万吨山梨糖醇技改项目

已进入全面进入试生产阶段,截止2021年6月30日,该项目已经正式投产。

(4)年产3万吨高纯度结晶赤藓糖醇建设项目

争取于2022年5月底前达到全面试生产的条件)。根据测算,年产3万吨高纯度结晶赤藓糖醇建设项目所得税后财务内部收益率为23.30%。投资回收期(税后)为5.98年。项目年均营业收入53,418万元,利润总额11,268万元。

3、成本有望下降

随着秋季新玉米上市,公司原料成本有望降低,同时为了减少海运、汇率的负面影响,公司正在加大国内市场的开发力度,并投产赤藓糖醇等更有市场潜力的新产品。

4、同行对比

保龄宝:上半年净利润6454.5万元,市值44.5亿,PE34.4。

华康股份:上半年净利润1.16亿,市值68.6亿,PE29.5。

(公司公告、安信证券)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华康股份

工分

36.79

转发

收藏

投诉

复制链接

分享到微信

有用 43

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(15)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2